美國雅保還需要漫長的等待

美國雅保的復甦並沒有來臨,相對於標普500表現再次不佳。然而,有外國分析師認爲,美國雅保已經觸底,公司的基本面也企穩。接下來要做的,或許就是漫長的等待了。

作者:JR Research

成本優勢不足以抵消週期性低迷

對於尋求美國雅保復甦持續觸底的投資者來說,可能再次感到失望。因爲市場的悲觀情緒可能已經達到頂峯。預計下半年的復甦並沒有如期實現,導致相對於標普500指數的相對錶現再次不佳。

華爾街的預測表明,美國雅保通過2026財年的復甦機會仍然存在。然而,關鍵地理市場中電動汽車增長率的急劇放緩,甚至在像美國雅保這樣的領先鋰礦商中也抑制了購買情緒。儘管美國雅保擁有非常有利的一體化鋰礦開採和加工組合,但它仍然非常容易受到鋰礦行業週期性變化的影響。因此,美國雅保的盈利能力受到了重創,可能到2026年纔會出現增長拐點的機會。

恢復自由現金流盈利能力並非迫在眉睫

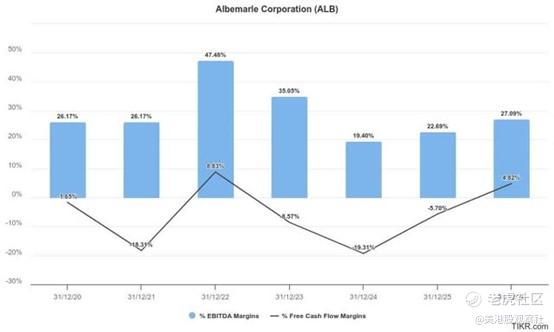

來源:TIKR

來源:TIKR如上圖所示,在鋰價格於2022年見頂後的整個週期中,美國雅保調整後的EBITDA盈利能力保持相對強勁。儘管如此,該公司的自由現金流盈利能力已大幅下滑,預計今年將見底。儘管有復甦的可能性,但該公司預計要到2026財年才能實現自由現金流盈利,這加大了未來兩年的潛在執行風險。

美國雅保強調了其在經濟下行週期中提供穩定現金轉化率的承諾。因此,美國雅保公佈的營業現金轉換率爲94%。此外,該公司預計全年現金轉換率約爲50%。第二季度調整後的EBITDA槓桿率爲2.1倍,遠低於協議規定的5倍上限。再加上對運營框架的審查,美國雅保提高盈利增長的能力似乎是合理的,這支撐了其復甦潛力。

因此,預計市場可能會考慮這些操作調整是否有助於推動自由現金流反彈,並受到鋰礦同行調整的支撐。儘管管理層表現出信心,認爲下半年鋰的價格將大幅上漲至每公斤15美元,但這一預期尚未實現。鋰價一直徘徊在每公斤10美元附近,表明市場似乎不願接受美國雅保的信心。

此外,鎳的競爭定價動態也可能鼓勵從LFP之前的定價優勢中轉變,因爲電動車供應鏈遭受了巨大打擊。因此,支撐樂觀情緒比預期的更具挑戰性,需要在2024年剩餘時間保持謹慎。此外,直接鋰提取的威脅增加可能會爲美國雅保的潛在復甦引入更高的執行風險,降低了其成本優勢鋰礦開採和加工操作的好處。

動量已經改善

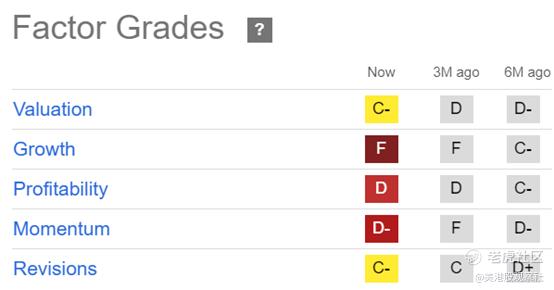

來源:Seeking Alpha

來源:Seeking Alpha儘管美國雅保的看漲論點已經減弱,但過去六個月其長期觸底論點並沒有顯著惡化。儘管由於2024年復甦乏力,華爾街對美國雅保的估計已經下調,但美國雅保的動量評級在過去三個月有所改善(從"F"提高到"D-")。此外,其估值也有所改善(從"D"提高到"C-"),證實了長期觸底的觀點。

此外,美國雅保在二季度展示了強勁的體積增長,其關鍵的能源存儲部門實現了37%的同比增長。雖然體積增長並未緩解實現價格的崩潰,但它證明了公司滿足需求的能力。在電動汽車長期增長復甦的支撐下,耐心的投資者可能會發現當前的低迷週期對於選擇美國雅保受到打擊的論點具有吸引力。

美國雅保前景如何?

此外,美國雅保的長期價格走勢越來越表明其長期底部已經到位。自2024年8月以來,買家拒絕了進一步的賣出力度,因爲美國雅保試圖保持在其關鍵的200個月移動平均線之上。因此,它仍然可以確認在2020年10月之前的長期低點上方的底部。

與在2022年底購買其週期性高點的投資者相比,積累美國雅保倉位的風險已經顯著降低。然而,其相對錶現不佳也削弱了其復甦論點,即使標準普爾創下新高。

因此,投資者應該考慮重新分配到其他潛在更高增長的機會。儘管美國雅保的長期底部沒有改變。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10