作者 | Rogerio Adelino,CFA

編譯 | 華爾街大事件

儘管甲骨文(NYSE:ORCL)是一家專注於高效雲環境的傳統軟件解決方案供應商,但它在人工智能領域還是一個新手。該業務的收入強勁、經常性驅動,並呈現出可能為股東創造價值的相關增長。

近年來,人工智能已成為當前最重要的投資主題,推動了技術領域的多項資產向前發展。儘管硬件和軟件領域不斷增長的需求指標證實了這一趨勢,但在評估其未來前景時,可能需要進行額外的審查。首先,重要的是要記住人工智能並不是一項新技術。用於分類或預測目的的人工智能模型是主流研究的一部分。例如,LSTM神經網絡是一種保留記憶的深度學習模型,適用於時間序列分析。

另一方面,新功能與語言模型有關。這些基於非結構化數據的模型旨在複製人類語言。這裏需要強調的是:複製人類語言僅意味着這一點,並不具體說明準確性。它已經成為許多公司的有用應用,但大部分價值在於該技術的未來潛力。隨着這些模型的擴展和集成,這些解決方案接近潛在的「類似人類認知」的決策能力,釋放新的生產力和發展機會。

與開發階段一樣,重點仍然放在對模型訓練資源的繁瑣需求上。業務的這一方面推動了芯片製造和基礎設施領域的資產。第二種投資邏輯是那些大型、經過訓練的模型(如ChatGPT)的所有權,這些模型可以實現標準化的語言智能。最後是應用程序開發階段。隨着公司和消費者開始使用人工智能,必須創建和銷售嵌入此功能的實際應用程序,從智能手機應用程序到公司特定的生產力軟件。應用程序世界有可能為投資者釋放巨大的價值,甚至比前幾個階段的價值還要大,而且不一定以技術為中心。

甲骨文是ERP和管理軟件行業的傳統參與者,現在將其實力與專注於應用程序開發的強大AI產品相結合。業務重點關注三個領域。

雲和許可:該部門包括軟件應用程序和基礎設施技術的訂閱業務,按合同條款確認。它佔營業額的絕大部分,約佔總營業額的85%,按年增長8%,毛利率為64%。

硬件:該公司提供特定的硬件解決方案,例如服務器和存儲單元,在所有權轉移時確認。這項競爭性業務佔業務的6%,按年下降6%,利潤率為62%。

服務:雲和許可業務由服務產品補充,涵蓋諮詢和支持等活動,以最大限度地提高客戶使用Oracle解決方案的效用。該部門約佔業務的9%,按年下降17%,毛利率為17%。

在AI支持方面,甲骨文提供了Oracle雲基礎設施(OCI),它特別適合甲骨文目前非常強大的客戶羣,可以將AI模型無縫集成到現有的軟件應用程序中,而小型公司則可以從免費雲服務中受益。此外,該公司還為金融和能源等多個行業提供了預先訓練的解決方案,可以加快應用程序開發速度。最後,甲骨文宣傳了一種專用的遠程直接內存訪問(RDMA)結構,可以提高AI模型訓練的性能,而AI模型訓練通常需要大量的計算和內存資源。該公司表示,它可以讓生成式AI訓練的速度翻倍,成本降低一半。無法對該公司的說法進行獨立評估。在另一個比較中,假設一份為期5年的超大規模按需IaaS合同顯示,競爭對手的價格更高:+111%谷歌(GCP)、+145%亞馬遜(AWS)和+163%微軟(Azure)。

人工智能和雲解決方案是該公司明顯的增長引擎。在最近的溝通中,該公司報告稱,雲原生客戶按年增長162%,人工智能基礎設施容量按年增長258%,旗艦客戶包括Uber(UBER)、Palo Alto(PANW)、Zoom(ZM)和Skydance。另一個相關點是,這種增長集中在利潤率較高的業務上,這並沒有因為競爭激烈而下降。這可能是更健康的財務基本面的驅動力,可能在中長期內使股東受益。

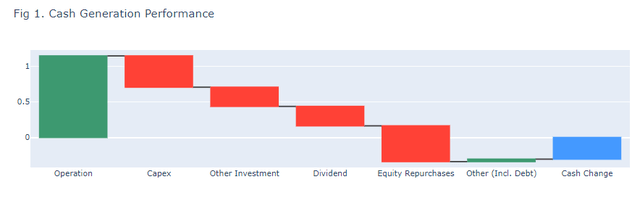

評估現金表現是了解基本面的關鍵步驟。擁有市場力量、不斷擴大的市場和嚴謹管理的強大公司必須向股東展示現金創造能力,這是股息、股權回購或現金餘額增加的結果,而現金餘額增加的背後是強勁的淨資產收益率和未來投資機會。如圖1所示,由於積極的股權購買計劃,甲骨文在5年分析中減少了現金頭寸。圖中的數值按過去12個月的銷售額縮放。從運營角度來看,該公司創造了1.14倍的收入,並在資本支出中消耗了0.43倍的收入,代表着正平衡。

該公司通過收購來促進增長,如圖1中的「其他投資」部分所示。在截至2022年8月的季度中,該公司記錄了Cerner Corporation的交易,後者成為甲骨文的全資子公司。Cerner是醫療保健市場的數字信息系統供應商,此舉旨在整合解決方案和成本協同效應。這筆價值282億美元的交易使商譽和其他無形資產的金額增加,同時債務水平也上升。因此,惠譽因債務水平下調了甲骨文的評級。

積極的一面是,該公司能夠以股息和回購的形式在各個季度持續返還0.78倍的收入,略微降低債務水平,並保持合理的資金。

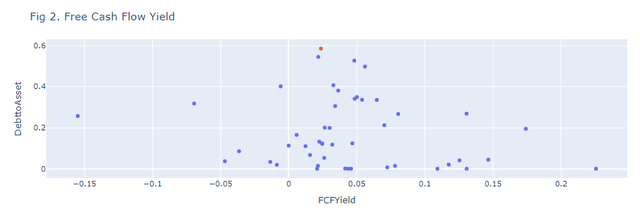

因此,圖2描述了自由現金流收益率與債務水平之間的關係。在此圖表中,甲骨文(紅色圓點)與研究中的其他公司進行了比較,這些公司包含在與投資組合考慮相關的特月供資論文中。除了人工智能之外,投資論文還包括網絡安全、國防、減肥以及目前可用的其他顛覆性投資機會。由於甲骨文的收益率為2.3%,因此在我們研究的公司中,其債務水平最高。這一評估表明對該公司的投資存在下行風險,因為收益率不超過正常水平,財務槓桿可能會對FCF生成造成更高的波動性,並要求採取額外的費用削減措施和營收增長。在這種情況下,估值情景包括的失誤空間較小。

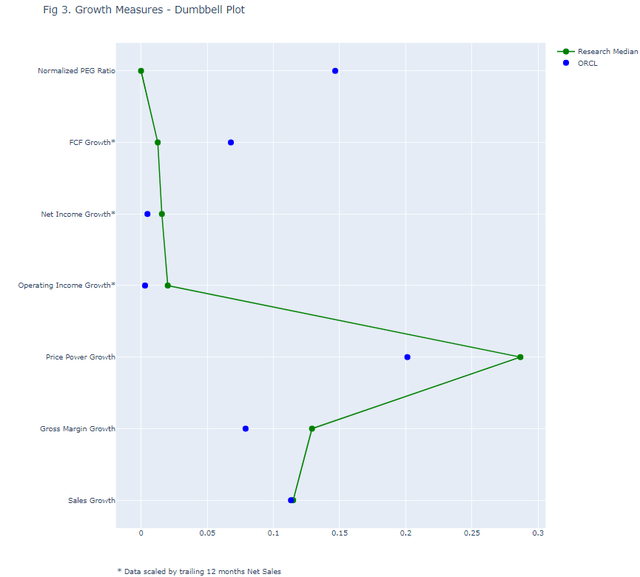

圖3僅部分反映了這一額外的盈利能力。如果甲骨文能夠實現研究公司中位數的銷售增長指標,那麼毛利率就不會達到同樣的水平,從而導致價格力增長指標較弱。該指標結合了收入和毛利率的增長,與相對較低的需求彈性推動的更高利潤銷售直接相關。這種影響的一個解釋與甲骨文的成熟度以及該公司似乎仍在努力提高組織效率有關。該公司最近公布了2022年和2024年的兩項重組計劃(預計財務費用將持續到2025年),這表明更健康的運營環境是一個困難點。另一方面,與其行業相比,甲骨文的盈利能力評級為A+,重點關注運營現金產生。

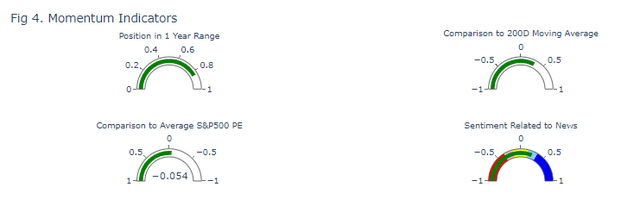

在動量方面,圖4描繪了截至2024年9月20日的信息。動量成為一個重要的考慮點,因為被動投資是市場中的主導力量,並且由於完全複製基金的再平衡需求,破壞性的價格變動可能會引發供需動態。甲骨文的運營處於其1年區間的頂部,高於其200天平均值。該公司的預期市盈率與市場中位數一致,與AI領域的同行相比,這代表着一個機會。最後,該股對最新消息的平均情緒有一個「有點看漲」的指標。

持有甲骨文多頭倉位最重要的風險包括:

收入增長:甲骨文未能實現科技型增長。近年來,與收購Cerner相關的最相關事件導致一次性收入增長18%。從有機角度來看,該公司去年增長了5.6%,因此增長評級為D。

重組成本:甲骨文不斷進行重組計劃,以確保運營健康。2022年計劃耗資7.16億美元,而2024年推出的另一項計劃預計耗資6.35億美元。最終,人們應該會期待這些行動帶來利潤率的提高。

債務水平:甲骨文的債務水平是波動的潛在來源。今年1月,惠譽重申了該公司的BBB(穩定)信用評級。該機構預計,其決定將取決於槓桿率穩定、良好的債務期限管理以及強勁的流動性。

由於AI投資主題除了芯片之外還涵蓋軟件驅動型公司,甲骨文將自己定位為能夠提供可靠解決方案的重要參與者,主要針對已經在使用公司其他產品的公司,但也針對小型初創企業。最近的增長趨勢已經為企業客戶和原生雲/AI客戶描繪了這種動態,而利潤率較低的業務外圍部分正在衰退。該公司可能能夠在未來一段時間內提高增長速度,提高盈利能力,並保持財務靈活性。跟蹤業績以確保這條增長和股東價值之路可能很重要,因為這一轉變正在進行中,公司面臨重組期。此外,儘管債務到期情況良好,但跟蹤債務水平可能也很重要。