作者:長坡雪

1、估值要用現金流貼現公式?

2009年伯克希爾股東大會上,有股東提問稱:賣方分析師喜歡用終值做10年期的現金流貼現分析;甚至一些關於你投資方面的書——《沃倫·巴菲特之路》等都暗示你經歷了這種練習。

但我知道你不用電腦或計算器是出了名的。我想知道這類練習是否屬於「太難」的類別,而你只是在貼現率上做一個簡單的自由現金流分析?

囿於現場提問的限制,上述股東無法展示所謂的現金流貼現分析。身邊有一本哈格斯特朗寫的《巴菲特之道》,倒是展示了這種分析。

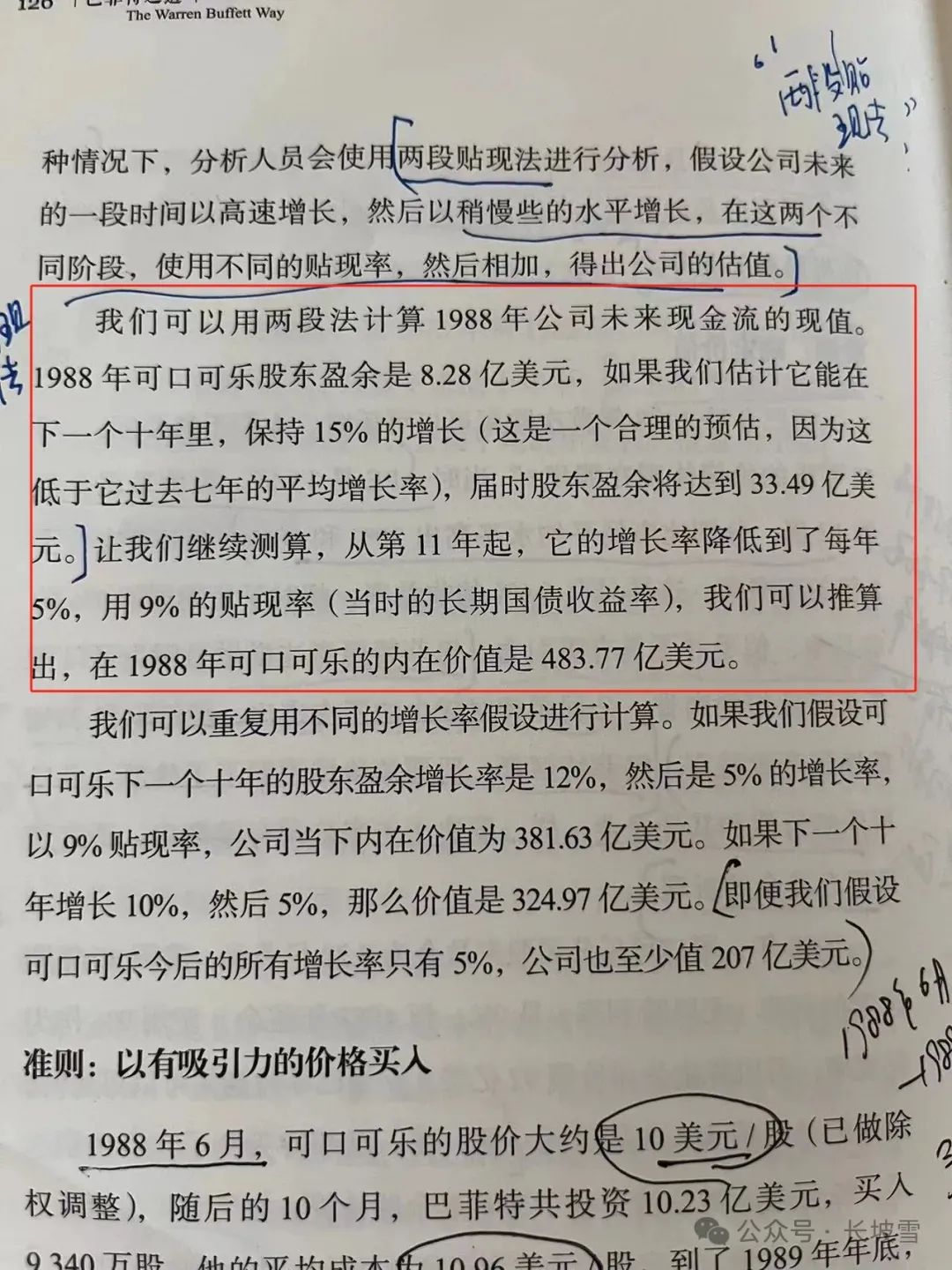

該書以可口可樂為例,暗示巴菲特使用了複雜的貼現法估值方法。部分內容見下圖:

當年讀到這一段時曾經很認真的覆盤了計算過程,印象裏折騰很久才搞明白,我發誓再也不想搞這種計算了。實在無事可幹的朋友可以琢磨一下。

上述計算過程貌似專業,但要保證計算結果科學,假設的數字必須是正確的:

a.下一個十年,可口可樂保持15%的增長;

b.第十一年起,可口可樂要維持5%的永續增長;

c.貼現率採用當期長期國債收益率9%。

普通人都能明白:現實世界不是公式中的理想世界。公司業績增長率不可能被預想的那麼準,不同人選取的貼現率也會非常不一樣,世界上沒有準確的貼現率。

數學的計算過程很唬人,創造了一種貌似科學的感覺,其實具有非常大的主觀隨意性。

2、使用高等數學會讓你忘記重要的東西

那麼,巴菲特是如何看待這種計算的呢?

巴菲特回應稱:你提到我不使用電腦或計算器。如果你需要使用電腦或計算器來進行計算,你不應該購買它。

如果你真的需要一個計算器來計算——折現率是9.6%,而不是9.8%——那就把整個計算都忘了。我的意思是,做投資你不必把它精確到小數點後幾位。

如果認為數學能讓你在投資上走得更遠,那就大錯特錯了。你必須了解數學的某些方面,但你不需要理解高等數學。

高等數學可能實際上是危險的,它會把你引向那些最好不去探索的道路。

巴菲特解釋稱:所有的投資都是,現在把錢投出去,以後再把更多的錢拿回來。現在,問題是你能拿回多少?你有多大把握拿到?你什麼時候拿到?這可以追溯到《伊索寓言》。要知道,「一鳥在手,勝於兩鳥在林。"

真正的問題是,有多少鳥在灌木叢中?你有多確定他們在灌木叢裏?其他灌木叢裏有多少鳥?貼現率是多少?換句話說,如果利率是20%,你必須比利率是5%時更快地得到這兩隻鳥。

3、「最糟糕的商業決策是折現後做出的」

芒格的回應則更加毒舌,他表示:我想說的是,我所見過的最糟糕的商業決策是在做了大量的正式預測和折現後做出的。

殼牌石油公司在收購Belridge石油公司時就是這麼做的。他們讓所有這些工程師製作了一些複雜的圖形。問題是這些數字不值得相信,高等數學以更虛假的精度,看似是在幫助你,但它實際上不會。

當你試圖把它定量化到你所說的程度時,整體上效果是負面的。

既然兩位投資大師都認為自由現金流貼現的定量方法不靠譜,為什麼這種方法還能大行其道呢?

巴菲特認為是很多商學院在故弄玄虛。

巴菲特表示:這就是我們在金融領域所教的。你拿到了博士學位。現在,你做得更復雜了,你不會說,「一鳥在手,勝於兩鳥在林」,因為你不能用這種東西真正打動外行。

如果你站在全班面前說,「一鳥在手,勝過兩鳥在林」,你知道,你不會得到終身教職。

如果你是一名牧師,你只是頒佈了10條戒律,然後你說,「就這樣了"。你知道,這不是世界進步的方式。

涉及做投資決策時,巴菲特表示:我們不會坐下來處理電子表格。你只需要去做一些對你來說顯而易見的事情,我們只是看到了明顯比周圍任何東西都好的東西,我們理解它,然後我們行動。

內在價值的學術定義並不是真的要投資者去計算,只是提供了一種思維方式——公司存續期、存續期內的自由現金流和無風險利率等要素會影響內在價值。

評估具體公司的內在價值時,對商業模式的定性分析要遠遠重要過定量計算。