好市多 在26日盤後公布了2024財年Q4業績,整體表現尚可,盤後基本沒有太大波動。公司股價較高,交易主力一直也是機構。

業績表現

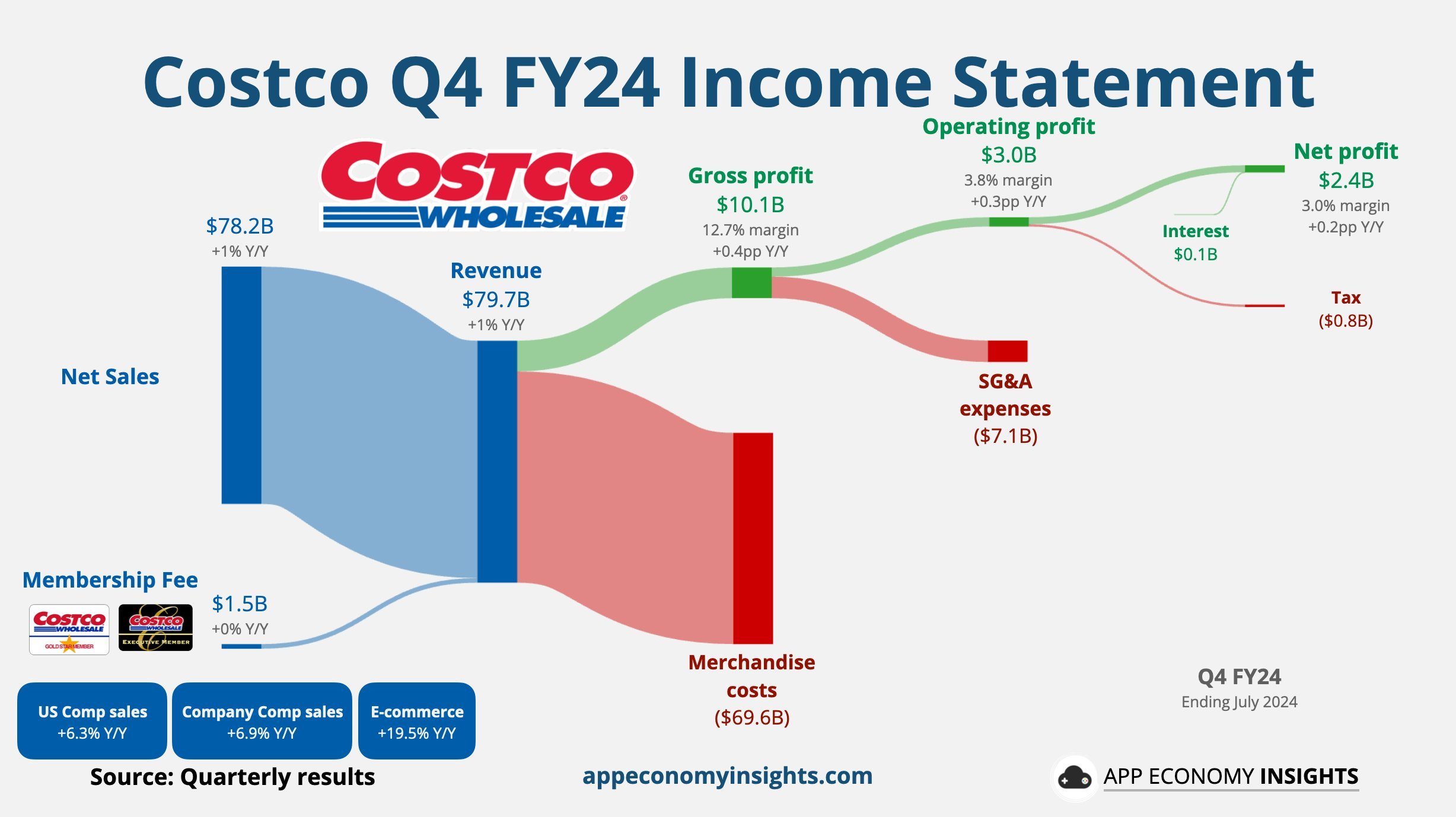

收入797.0億美元,按年增長1.0%,略低於市場預期的799.6億美元,

同店銷售額增長整體增長6.9%,高於市場預期的6.4%,其中北美地區同店增長6.3%,高於預期的6.0%,海外地區的同店+9.3%,高於市場預期的8.6%。

包含燃油的同店銷售增長5.4%,高於市場預期的4.27%,其中北美地區+5.3%,高於市場預期的5.14%

毛利率10.99%,高於市場預期的10.82%

庫存增速11.99%,高於市場預期的3.04%

會員業務

會員人數達到1.36億,其中付費會員7620萬,家庭會員6060萬,續費率達到92.4%

會員費收入達到13.4億美元,按年增長 6.3%

分類業務方面

移動端銷售佔電子商務銷售的 55%

加拿大和墨西哥市場表現良好

食品和日用品:繼續推動銷售增長,成為主要貢獻者。

電子商務:佔總銷售額的 8.1%,按年增長18.9%,略低於預期的19.6%,但某些類別如家居用品銷售下降。

成本和股東回報方面

銷售、一般及管理費用佔銷售額的 9.8%,按年下降 0.1 個百分點

經營活動產生的現金流為16.8億美元

派發現金股利8.7 億美元

回購股票5.1億美元

展望

預計 Q1 同店銷售將繼續保持正增長,但增速可能會受到季節性因素和競爭壓力的影響。同時,將繼續優化庫存,以應對潛在的市場波動。

對2025全年,計劃在未來一年內開設新門店,進一步提升市場份額。同時,將加大對電子商務平台的投資,以適應消費者購物習慣的變化。

投資要點

競爭壓力

新興的雜貨配送服務如 Instacart 和 Uber Eats 等替代購物平台的出現,可能會影響Costco的市場份額

Costco 的毛利率上限政策將利潤率維持在 14% 至 15% 之間

這一策略雖然歷史上有效,但限制了公司在通脹壓力和成本增加的情況下最大化盈利能力的能力

電子商務增長放緩

大型自由裁量部門如家居擺設、小型電器等在本季度下降了 15%,佔電子商務銷售額的 58%

雖然某些類別表現不佳,但整體電子商務戰略仍在推進,並將繼續投資於數字平台以提升客戶體驗。

管理層認為國際市場仍有很大潛力,特別是在加拿大和墨西哥等地區,將繼續加大投資

庫存與成本

雖然庫存狀況整體良好,但仍有一些類別略有超標

相比之前的 26% 上升,現在的庫存水平有所改善,但仍需密切關注

公司管理層表示,將通過優化供應鏈和成本控制措施來緩解這些壓力,同時維持競爭力。