自從8月8日Duolingo Inc(納斯達克:DUOL)公布了2024Q2財報以來,股價累計上升逾過78%。Duolingo Inc(納斯達克:DUOL)周三股價上升逾過8%,得益於頂級分析師對股價目標的看好調整。

摩根大通,美銀證券都給出了買入評級。同時,Needham將其股價目標提高至310美元;JMP Securities將新目標設定為275美元;美國銀行跟進將目標提高至298美元,摩根大通最終將目標調整至303美元。

這種樂觀情緒的根源是什麼?

獨特的語言學習App

這波樂觀情緒源自Duolingo戰略上對生成式人工智能和大型語言模型(LLMs)的運用。摩根大通分析師Bryan m. Smilek表示,「我們相信Duolingo正在利用GenAI / LLMs實現其作為人類導師的有效教學目標。」

他補充說,這些技術正在「轉變學習者體驗,增加產品優化和內容開發的速度,深化教學效果,並推動成本效益。」

但吸引眼球的不僅僅是樂觀的分析師展望。Duolingo 自身獨有的優勢也同樣引人注目。

學習一門新語言的方法有很多種,但 Duolingo 卻與其他的學習方法不一樣。Duolingo 的應用程序通過遊戲化為 40 多種語言提供交互式教育體驗。該公司最近還在一些國家推出了數學和音樂。

語言教育的競爭來源 - 包括語言應用程序和軟件 - 更注重傳統的結構化教學形式,一些人認為這種形式更有效,但缺乏遊戲化,並且沒有Duolingo在嘗試之前用來吸引用戶的休閒免費增值模式將他們轉變為具有高級訂閱功能的付費訂閱者,這些功能現在還強調使用生成式人工智能進行對話練習。

Duolingo 的一些優勢包括:

1.用戶體驗:休閒用戶體驗非常出色,並且隨着公司嘗試有助於加強學習飛輪的新功能和工具,這種體驗不斷得到改善。這包括使用對當前用戶的分析來改進產品,以便用戶告訴他們的朋友,這會吸引更多用戶創建更多數據來進一步改進產品,從而導致消息傳播以吸引更多新用戶。該公司計劃很快使用生成式人工智能引入交互式對話。

2.營銷頭腦:該公司利用社交媒體,經常無需付費即可獲得宣傳。其美國TikTok頻道擁有1300萬粉絲;其YouTube 頻道擁有約 400 萬訂閱者。這種營銷方法有助於推動公司的投資飛輪,減少營銷支出,增加用戶體驗,從而改善學習體驗。2023 年,營銷費用佔收入的 14%,而2021 年則為24%。相比之下,在線教育傳統競爭對手 Chegg 報告營銷費用佔收入的 18%對於一家近年來收入一直在下降的企業來說,2023 年將實現這一目標。Duolingo 預計營銷支出佔收入的百分比將隨着時間的推移繼續下降。

3.受歡迎程度和市場潛力:它的用戶羣繼續以令人印象深刻的速度增長。該公司宣稱其潛在用戶市場約有20 億人,其中約 5% 為 DAU。似乎還有足夠的空間來吸引更多免費用戶並將現有和未來的免費用戶轉化為付費訂閱者。

4.定價/價值:在應用程序的免費/廣告支持版本之外,訂閱定價根據 GDP 因國家/地區而異,但當您將您獲得的價值(以及您想學習時的靈活性)與傳統模式進行比較時面對面的學習形式,價值主張很強。我認為它還為核心數字競爭對手提供的更正式的教育方法提供了一種有趣的替代方案,這些競爭對手的訂閱費用更高。

5. 擁抱生成式人工智能:雖然有人質疑外部人工智能是否會對 Duolingo 構成生存威脅,但該公司於 2023 年承諾通過與 OpenAI 合作,將生成式人工智能作為其平台的核心功能,其中將 GPT-4 用於對話式學習的最高水平定價訂閱級別,Duolingo Max。該首席執行官在2024 年第 2 季度的電話會議上確認,該公司將繼續試驗生成式 AI 將在其平台上發揮的作用,並且該公司可能會將生成式 AI 功能引入其低價訂閱級別和免費版本,因為生成式 AI 的成本較高。

基本面支撐如何?

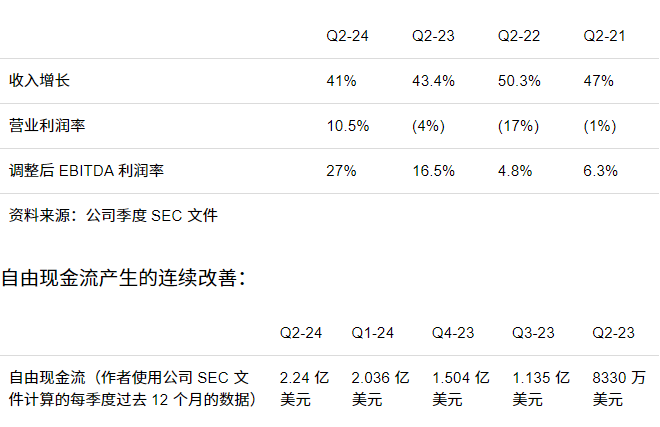

從最近季度的財報來看,在 2024 年第 1 季度收益報告中,該股今年達到了約 250 美元的峯值(約 50 倍+ FCF)。運營和財務指標非常出色,但價格因市場失望而大幅下跌,這可能是對 2024 年第 2 季度收入增長指引疲軟的反應,也可能是因為第 1 季度每日活躍用戶增長略有放緩。超級用戶增長(按年 50% 以上)、收入增長(按年 40% 以上)和 FCF 增長(100% + TTM)推動了股價的上漲。股價波動是可以預料的,因為我們正在玩一場高期望和高估值的遊戲。

8 月 7 日發布的2024 年第 2 季度收益報告(此處的信件)重申,Duolingo 正在以驚人的速度增長其用戶羣:

月活躍用戶(MAU):首次超過1億,按年增長40%。

日活躍用戶 (DAU):3410 萬,按年增長 59%。

付費用戶:800萬,按年增長52%。

財務狀況看起來也很棒。收入增長強勁,盈利能力持續改善,自由現金流增長繼續令人印象深刻。

在2024 年第二季度財報電話會議上,首席執行官 Luis von Ahn 表示,他預計在可預見的未來,DAU 增長率將繼續保持 50% 的按年增長。這位首席執行官坦言,他不確定這種 50% 的增長能持續多久。

另一個值得關注的關鍵指標——付費訂戶——按年增長 52%,達到 800 萬。公司的財務成功依賴於付費訂戶。公司收入的大部分是訂戶收入。2024 年第 2 季度,81% 的收入來自訂閱。其他收入來源包括應用內廣告、英語測試和應用內購買。

訂戶用戶羣目前佔公司用戶的8%,並且這一數字每年以約100個點子的速度增長。這位首席執行官在電話中表示,他不知道正常化的訂閱率會是什麼樣子。可能是 8% - 也可能是 15%。時間會證明一切。

目前來看,最大的語言市場機會是在全球範圍內教授英語作為第二語言。但將這個市場貨幣化是一個挑戰,特別是在 GDP 較低的國家,用戶可能沒有可支配收入來訂閱。Duolingo 調整了定價以迎合 GDP 較低的市場。

以印度為例。個人和家庭計劃訂閱的定價約為美國類似計劃成本的 1/6 。但說服印度用戶付費卻很困難。這位首席執行官在2024 年第一季度的財報電話會議上指出了這一點,甚至以 Spotify 作為其他訂閱公司的例子,這些公司很難說服印度人購買訂閱而不是依賴免費的、有廣告支持的版本。

該公司繼續在其他國家試驗定價模式,但各國採用何種適當的訂閱定價組合來增加付費訂閱者數量仍有待觀察。

在 2024 年第二季度的電話會議上,該公司強調,其重點是促進日本和韓國等 GDP 較高國家的用戶增長,這些國家的英國學生可能更願意支付訂閱費用。該公司表示,到 2024 年剩餘時間,其英語業務重點將放在這些 GDP 較高的國家。

如果英語學習者的貨幣化沒有獲得吸引力,該公司可能需要找到提高廣告收入的方法。廣告收入佔總收入的比例不到 10%,首席財務官 Matt Skaruppa 在 2024 年第 2 季度的電話會議上表示,該公司尚未像投資訂閱業務那樣投入資源來增加廣告收入。

現在是入手的好時機嗎?

儘管在業務模式和基本面上令人滿意,但Duolingo仍然面臨着潛在的危險:外部生成人工智能能否完全取代 Duolingo?一切皆有可能。但我認為首席執行官在 2024 年第二季度財報電話會議上對此發表了有趣的評論。通過應用程序提供的實時語音到語音翻譯服務已廣泛使用多年。如果有人不想學習外語,他們已經可以在手機上使用翻譯器。Duolingo 將其用戶羣視為業餘愛好者(他們想要學習)和出於職業目的需要學習新語言的人的組合。一個人依靠設備與同事或潛在客戶進行專業交流的想法並沒有真正在我的腦海中留下個人的、積極的、持久的印象。

也就是說,始終存在這樣的風險:一家新公司(或現有的競爭對手)可能會出現,在語言學習和生成人工智能方面採取新的方式,這種方式更靈活、更快、更有效、更有吸引力。Duolingo 是一家容易發生變化的科技公司,而生成式人工智能正在迅速發展。

而從交易頭寸的角度來看,Duolingo的空頭持倉指標可能為激動人心的交易環境鋪平道路。

目前,DUOL的空頭持倉為5.8%,顯示出中等水平的看淡情緒,表明一些投資者正在押注股價下跌。

每日平倉天數為5.82,這意味着覆蓋所有空頭頭寸將需要幾乎六天的典型交易量。如果股價持續上漲,這種情況將為空頭擠壓創造了一個成熟的機會。

更令人興奮的是,Duolingo約3500-4000萬股的極低浮動盤使其容易受到重大價格波動的影響。

由於每日成交量通常不到一千萬股,即使是輕微的買賣熱潮也可能導致主要波動,而大買入/賣出價差進一步放大了波動。

因此,儘管Duolingo目前在積極的分析師情緒中蒸蒸日上,交易員們仍應對空頭持倉動態保持警惕。

如果股票繼續上漲趨勢,空頭擠壓的潛力可能導致一場風波,使這隻股票在未來幾天成為一個令人興奮的觀察對象。