國內太捲了,而且消費市場低迷,除了電動汽車、鋰電池、光伏出口「新三樣」,餐飲、零售、電子、智能硬件等消費品牌,也在到海外尋找增長點,「不出海,就出局」,成為衆多中國企業的口號。

就連賣奶茶的蜜雪冰城、喜茶、奈雪、霸王茶姬等新茶飲品牌也紛紛向海外發展,把東南亞作為出海的第一站。

在出海大潮風起雲湧之際,中國的廚具、小家電品牌卡羅特,依託產業帶和供應鏈優勢,也開始衝出東南亞,走向歐美,成為具有潛力的網紅產品。

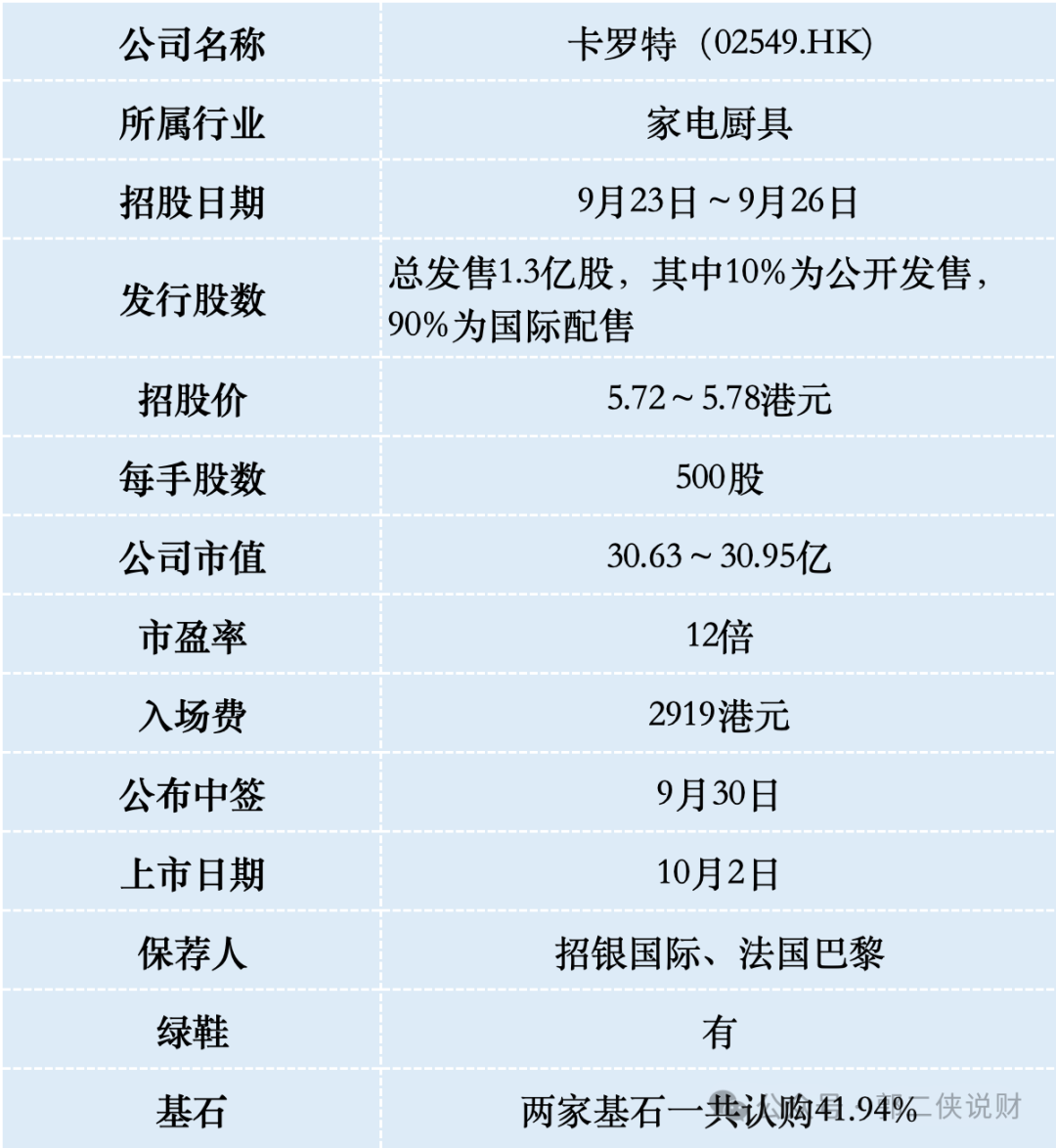

一、招股信息

二、公司概況

卡羅特,2007年成立於浙江杭州,是一家新興的廚具品牌公司,目前已在中國、美國、西歐、東南亞及日本等主要市場的廚具細分領域建立顯著地位,成為全球增長最快的知名廚具品牌之一。

按2023年的零售額計,卡羅特在中國排名第四,在美國排名第二,在西歐排名第三,在東南亞排名第二,在日本排名第三。

截至2024年6月5日,公司的在線業務已擴展至涵蓋19個地區市場的19個在線市場合共48家自營網店。卡特羅產品組合包括超過2200個涵蓋不同廚具類別的SKU,包括炊具、廚具、飲具、餐具及灶底1小家電等。

卡羅特在成立之初,還是一家為海外品牌提供OEM服務的代工廠家,2013年,公司意識到市場需求,轉而專注於發展ODM業務,為國際品牌及零售商設計、開發及製造定製化廚具產品。

當卡羅特積累了一定的原創設計能力後,為了追求更高的利潤率,2016年卡羅特開始推出自有廚具品牌卡羅特。

隨着品牌業務的不斷擴大,卡羅特對生產進行了另一次戰略轉型。2022年2月起,從原來依靠外包製造以及內部生產相結合的生產運營模式,轉向了完全外包及輕資產模式。

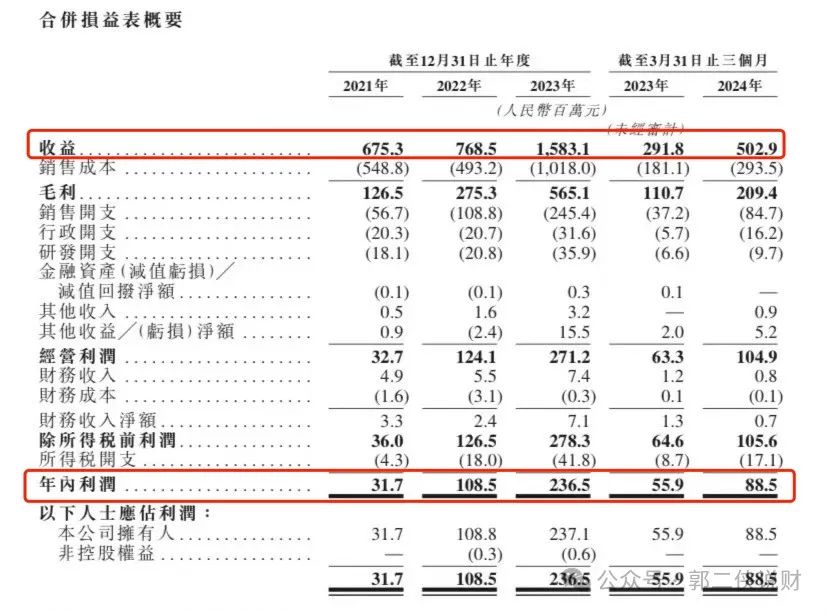

財務數據顯示,在過去的2021年~2023年和2024年前三個月,卡羅特的營業收入分別為人民幣6.75億、7.69億、15.83億和5.03億元,相應的淨利潤分別為人民幣0.32億、1.09億、2.37億和0.89億元。

卡羅特在銷售快速增長的同時可以維持35%-40%的毛利率,以及15%以上的經營利潤率,這在跨境電商裏還是很不錯的。

品牌業務和ODM業務也是卡羅特的兩大業務。而近年來,卡羅特正在有策略地將重點從ODM業務分部轉移。最近三年,卡羅特的ODM業務收益佔比為59.1%、30.9%及12.8%,逐漸下降;而品牌業務的佔比分別為41.9%、69.1%、87.2%。

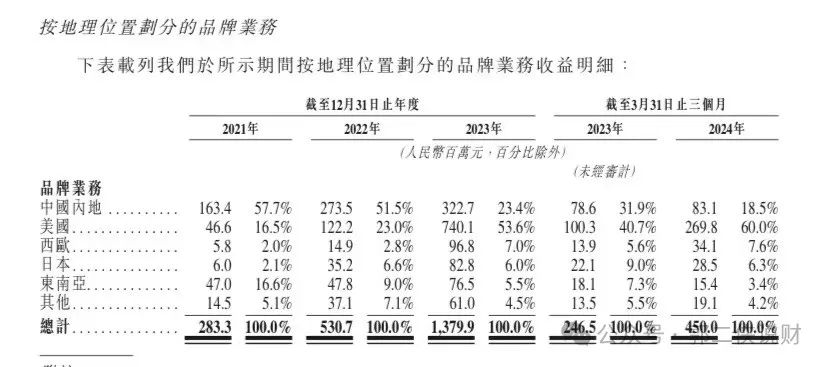

從公司品牌業務地區營收佔比上看,卡羅特在中國內地以外市場的營收接近八成。

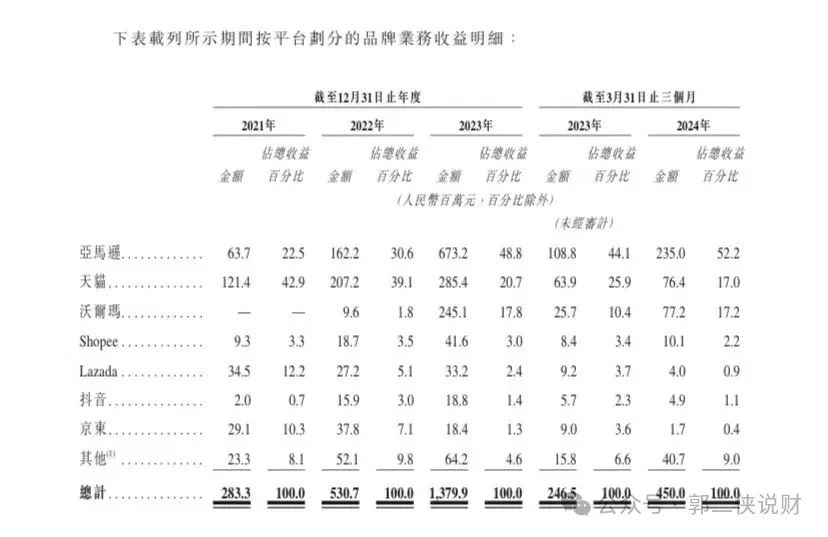

做海外業務,最重要的就是渠道,卡羅特主要是在線上銷售,亞馬遜和天貓過去一直是卡羅特的核心渠道商,但是去年開始沃爾瑪也開始成為卡羅特的主要渠道之一。

三、綜合點評

行業方面,小家電公司港股有VESYNC(02148.HK)和JS環球生活(01691.HK),A股有小熊電器和蘇泊爾,蘇泊爾的體量太大卡羅特比不了。小熊電器現在市值49.5億人民幣,估值16倍;VESYNC市值46.9億港幣,估值7倍,公司經營業績不穩定,在21年和22年連續兩年虧損後,23年剛扭虧為盈。JS環球生活市值52億港幣,最近兩年的營收和淨利潤大幅下滑,但還是有25倍估值。綜合對比來看營收和淨利潤還在快速增長的卡羅特12倍估值不貴。

卡羅特本次IPO發行股份佔全部股份比例為24.25%,按照招股價中位數5.75港元算,募資約7.48億,2名基石鎖定4000萬美元(約3.13億港元),流通盤4.35億港元,盤子不小,不過最近港股行情起來啦,流動性有明顯改善,想要接住這個流通盤也不難。

卡羅特目前孖展111倍,估值不貴,還有最近很火的出海概念,以及港股這幾天大漲,市場氛圍起來啦,認購很火,最終大概率會超購500倍啓動50%回撥,甲乙組各65000手,按照3.5萬人申購算,預估一手中籤率70%。

參考老鋪黃金和天地聚合,乙組大概有2500人申購,乙頭預計中籤20~30手,對應市值5.8萬~8.8萬。

既然市場氛圍已經烘托到這啦,不管咋說都要申購一把,孖展打。