拿下國內27家主機廠,量產進入加速階段。

港交所即將迎來最受中國汽車品牌歡迎智駕方案服務商!

10月8日,據港交所信息,地平線正式通過聆訊。地平線早在今年8月9日獲證監會境外上市備案,於今年3月26日首次遞表,並在通過聆訊前一周的10月1日再次遞表。

作為估值超600億的智駕賽道超級獨角獸,地平線IPO進程備受市場關注。此前,受制於商業化發展進度,智駕芯片企業黑芝麻智能只能依據港交所18C規則申請IPO,地平線雖然三年虧損46億,但財務表現仍能滿足當前港股IPO標準。

招股書顯示,地平線是中國前五大高級輔助駕駛和高階自動駕駛解決方案提供商中唯一一家中國企業。根據灼識諮詢的資料,按2023年及2024年上半年解決方案裝機量計算,地平線為中國本土OEM的第二大及最大高級輔助駕駛解決方案提供商,市場份額分別為21.3%及35.9%。今年上半年,地平線穩住在中國所有全球高級輔助駕駛和高階自動駕駛解決方案提供商中排名第四的地位,市場份額為15.4%。

如今,地平線上市敲鐘進入倒計時,背後不僅是資本市場的青睞,也有600萬套解決方案和中國汽車行業的支持。

商業化:拿下27家主機廠,裝機285款車型

過去一段時間,智能駕駛賽道存在着發展不及預期的論調,而近兩年,汽車智能化的步伐在加速。

地平線成立於2015年,起初創始人餘凱並沒有將地平線的方向放在熱門的自動駕駛全棧,而是瞄向了處理器,準備做中國第一家AI芯片公司。

在發展初期,地平線很快推出硬件產品,但商業化的問題一直懸在頭上無法解決。餘凱選擇調轉方向,認為只有將一個方向擊穿,纔有機會出頭。於是,地平線的重心轉移到乘用車的自動駕駛方向。

2020年,地平線的征程二輔助駕駛解決方案找到了第一家客戶進行量產首發。如今,汽車解決方案,已經成為地平線商業化前進的支柱。

招股書顯示,自2021年起,按解決方案總裝機量計算,地平線是首家且每年均為最大的提供前裝量產的高級輔助駕駛和高階自動駕駛解決方案的中國公司。

自2020年開啓前裝量產以來,地平線征程家族計算方案量產規模持續飆升,在2021年底突破百萬大關後,以逐年翻倍的速度,在2024年3月達成500萬出貨。近日,地平線官方宣佈其征程家族車載智能計算方案量產規模突破600萬。

據招股書,截至最後實際可行日期,地平線的軟硬一體的解決方案已獲得27家OEM、42個OEM品牌採用,裝備超過285款車型,較前次遞交招股書中的數據增加55款。

地平線雖然是二級供應商,既直接與OEM合作,也通過一級供貨商與OEM合作。截至最後實際可行日期,地平線達成SOP的車型累計數量為152個。中國前十大主機廠,均在其量產車型上採用了地平線的產品方案用。

在業務模式上,地平線採取軟硬協同的開發理念,並認為該理念對實現最佳運算效率和最優成本至關重要,是實現高階自動駕駛未來的正確技術途徑。該方案擁有高度靈活及可擴展性,客戶能夠在我們從算法到軟件和開發工具,再到處理硬件的全棧產品中選擇任何解決方案或組件的任何組合。並且可以憑藉OEM客戶的已定點車型上量來擴大解決方案的部署。

估值超600億,中國智駕服務商龍頭有多少含金量?

隨着商業化的拓展,地平線業績呈現爆發式增長。

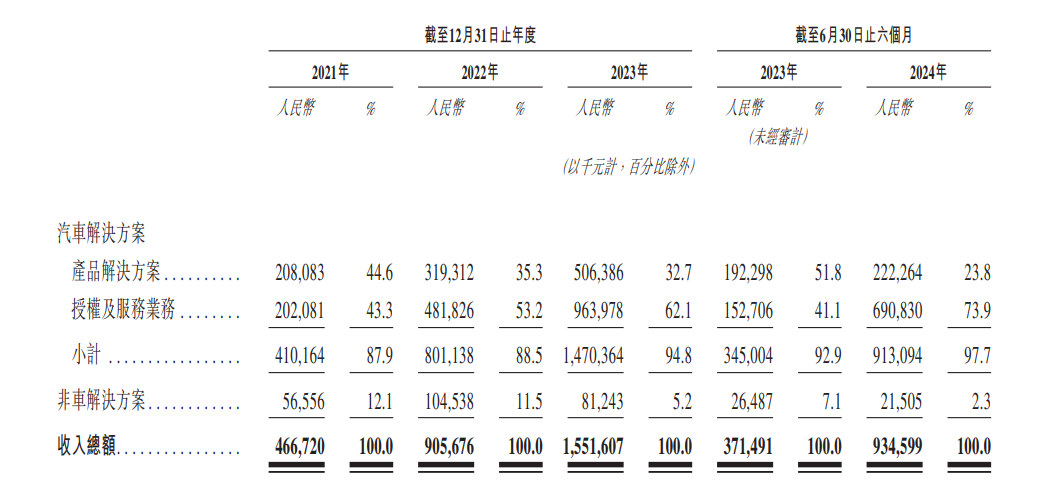

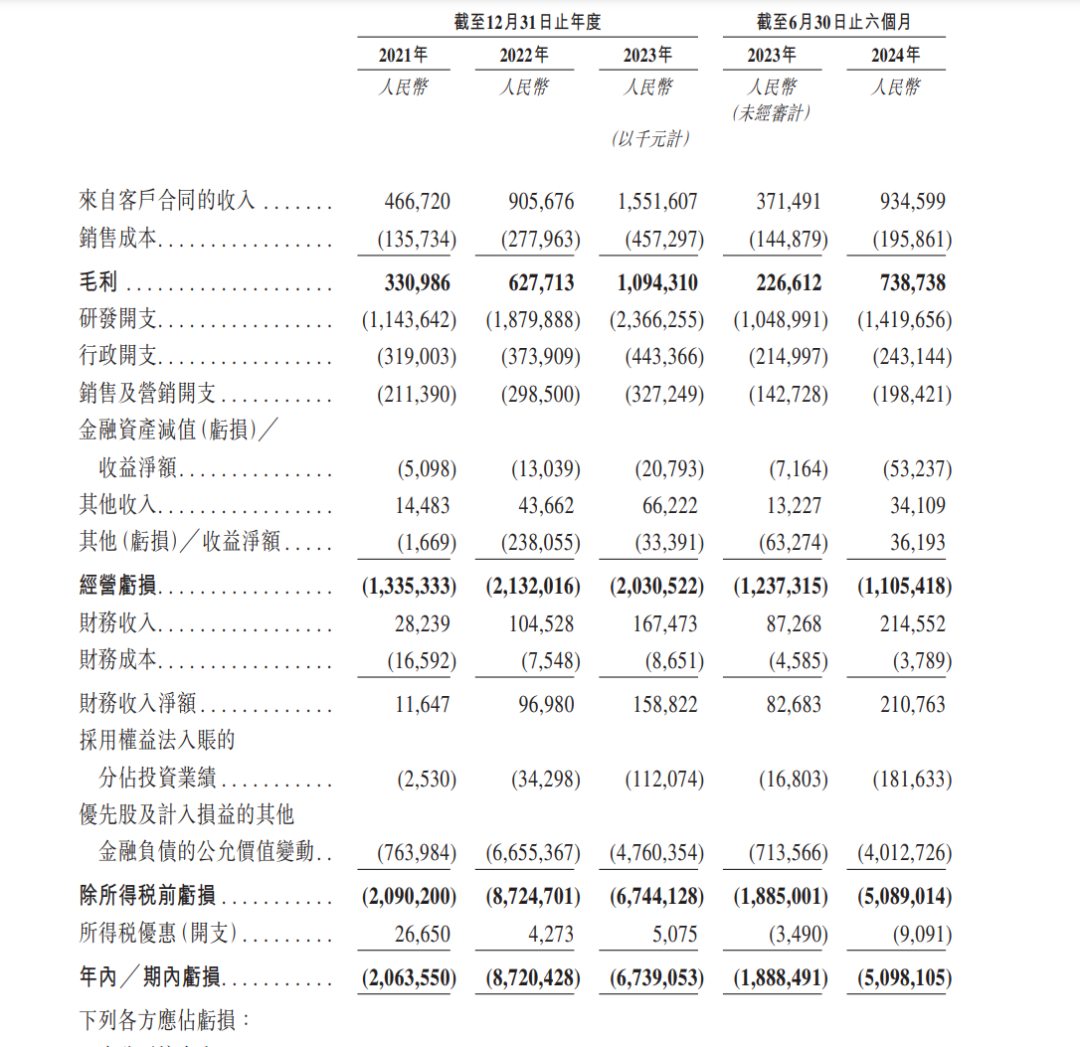

招股書顯示,2021年、2022年、2023年及2024年上半年,地平線營業收入分別為4.67億元、9.06億元、15.52億元及9.35億元;毛利分別是3.31億元、6.28億元、10.94億元及 7.39億元,毛利率分別為70.9%、69.3%、70.5%及79.0%。

地平線的收入來自兩大業務,汽車解決方案(包括產品解決方案以及授權及服務業務)及非車解決方案。地平線的收入主要來自汽車解決方案。

招股書顯示,2021年、2022年、2023年及2024年上半年,地平線汽車產品解決方案產生的收入分別為2.08億元、3.19億元、5.06億元及2.22億元,分別佔同期收入總額的44.6%、35.3%、32.7%及23.8%;授權及服務業務產生的收入分別為2.02億元、4.82億元、9.64億元及6.91億元,分別佔同期收入總額的43.3%、53.2%、62.1%及73.9%。

地平線在招股書中表示,授權及服務業務產生的收入大幅增加,主要受對ADAS及AD解決方案及相關服務的各種算法、開發工具及軟件的強勁需求所推動。尤其是2023年及截至2024年上半年,來自授權的收入大幅增長,是由於期間授予酷睿程的授權所推動。

招股書顯示,2021年、2022年、2023年及2024年上半年,分別有六名、八名、八名及五名OEM客戶及15名、28名、43名及24名一級供貨商客戶直接與地平線合作以獲取授權及服務業務,貢獻了授權及服務業務收入。

不過,地平線仍處於虧損狀態。招股書顯示,2021年、2022年、2023年及2024年上半年,地平線期內虧損分別為20.64億元、87.20億元、67.39億元及50.98億元;經調整虧損淨額分別為11.03億元、18.91億元、16.36億元及8.04億元。

在智駕企業最核心的研發投入方面,地平線在2021年、2022年、2023年及2024年上半年的研發開支分別為11.43億元、18.80億元、23.66億元及14.20億元;研發開支佔收入總額的百分比分別為245.0%、207.6%、152.5%及151.9%。

此外,地平線把握未來在中國定製高階自動駕駛解決方案的機會,通過酷睿程與全球行業巨頭大衆汽車集團進行戰略合作。而酷睿程成立於2023年11月,目前仍處於起步階段,並且自酷睿程成立以來,地平線一直承擔其虧損,分佔使用權益法入賬的投資虧損。

當前的業務模式下,地平線與主機廠和一級供應商進行接觸。招股書顯示,地平線於2021年、2022年、2023年及2024年上半,公司五大客戶產生的收入總額分別為2.83億元、4.8210億元、10.67億元及7.27億元,分別佔總收入的60.7%、53.2%、68.8%及77.9%。

同期,地平線最大客戶的收入分別為1.15億元、1.45億元、6.27億元及3.51億元,分別佔總收入的24.7%、16.0%、40.4%及37.6%。

據招股書透露,地平線2021年和2022年的最大客戶為理想汽車,2023年及2024年上半年,酷睿程成為公司最大客戶。2023年及2024年上半年,地平線自酷睿程產生收入分別為6.27億元及人民幣3.52億元,分別佔對應期間總收入的40.4%及37.6%。

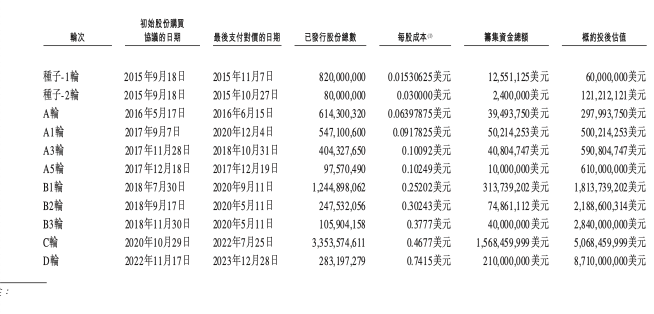

在衆多客戶加持下,地平線的量產工作進入加速階段。而在成長階段,地平線已經先後完成11輪孖展,累計孖展額達到23.63億美元。2023年底完成2.1億美元D輪孖展後的估值達到87.1億美元。

經過歷輪孖展,地平線背後站着一大圈實力雄厚的投資者,其中包括大衆、上汽、五源資本、高瓴、紅杉、比亞迪、寧德時代、東風資產、奇瑞汽車、英特爾、SK海力士等諸多知名機構和企業的身影。

招股書顯示,此次IPO前,餘凱持有地平線約16.95%的股權,擁有55.95%的投票權。機構股東中,上汽持有10.02%的股份,為最大機構投資者。

如今,地平線距離上市只差最後一步,資本市場會對這家行業頭部企業給出怎樣的態度呢?