美東時間10月11日,特斯拉robotaxi發布會後股價暴跌8%的同時,它的競爭對手優步(Uber)的股價則暴漲10%,創下歷史新高。為什麼馬斯克的發布會變成了Uber的利好?

優步:一個具有規模效應

和網絡效應的雙面平台

優步科技公司(紐約證券交易所股票代碼:UBER)是一個全球平台,讓人們可以輕鬆預訂乘車、訂餐和運輸貨物。儘管其業務範圍廣泛並提供基本服務,但該公司的股票在過去六個月中相對穩定。

優步強大的網絡效應以及通過自動駕駛汽車增加成本節省的潛力使其處於有利地位。此外,面對美國的經濟低迷,其商業模式具有彈性。這些因素使Uber成為一個有吸引力的投資機會。

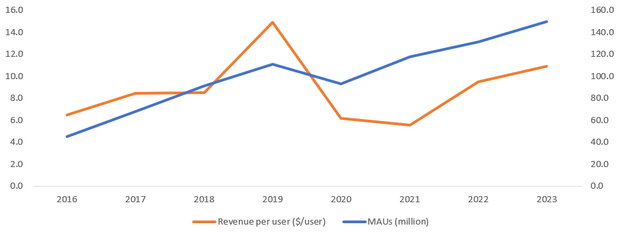

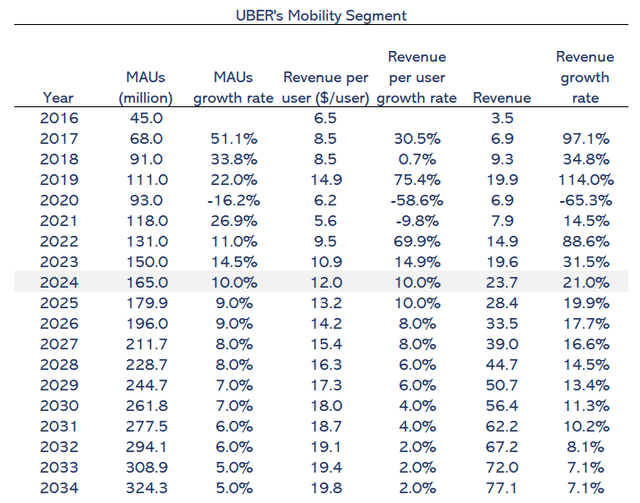

Uber的規模和平台創造了強大的網絡效應。Uber的服務是一個雙面平台:一方面是服務用戶,即想要開車出行的人,另一方面是司機,他們使用車輛將用戶運送到目的地。優步擁有的用戶越多,司機的利潤就越高,因為他們可以在自己的時間內更加高效。另一方面,平台上的司機越多,對用戶的吸引力就越大,因為他們的等待時間更少。Uber每月活躍平台消費者數量為1.56億(MAPC)2024年第二季度按年增長14%。隨着平台的發展,強化網絡效應將更加重要。該網絡每小時承載100萬趟出行,使Uber在乘客可用性、更少的等待時間和更好的用戶體驗方面具有優勢。

在配送方面,Uber Eats經歷了連鎖反應,增強了其服務。隨着越來越多的餐廳加入該平台,它吸引了更多的客戶羣,他們對更廣泛的選擇感到興奮。顧客數量的不斷增加使得Uber Eats優食對於想要吸引不斷擴大的受衆的新餐廳來說更具吸引力。這創造了一個餐廳和顧客互惠互利的循環,幫助Uber Eats建立一個互聯社區,隨着社區的發展變得更有價值。

下圖顯示了這些網絡效應是如何形成的:每個用戶的收入隨着每月活躍用戶的增長而增長。

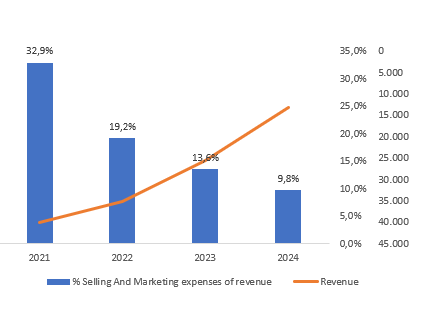

這些網絡效應是局部的。如果您的司機在紐約市,那麼在洛杉磯擁有大量用戶並不重要。然而,優步受益於其品牌知名度,即它是一項規模資產。下圖顯示了這種規模帶來的收入如何增加以及銷售和營銷費用百分比如何下降。

機器人出租車的機會

我認為Uber處於有利位置,可以充分利用Robotaxi的機會。優步的重大成本之一是向司機付費。保護駕駛員權利的法規也是主要風險之一;Robotaxi的機遇包括降低勞動力成本和減輕勞動力監管風險,以提高利潤率和可預測性。

Uber擁有1.5億用戶使用其平台,這一資產對於開發和製造自動駕駛汽車(AV)的公司尤其有價值。一輛自動駕駛汽車價格昂貴,從15萬美元到20萬美元不等,其中包括製造汽車的常規成本以及汽車自動駕駛所需的所有傳感器和計算機功率。製造汽車對於公司來說是一項固定的前期成本,為了使汽車盈利,需要優化計費時間;用行業的話說,它必須最大限度地減少無用里程。他們必須接觸到許多可以簽約服務的用戶才能做到這一點。這個用戶羣的建立具有挑戰性。例如,Waymo已經在舊金山、鳳凰城和洛杉磯市場開展業務。為了在佐治亞州和德克薩斯州擴展業務,它已與Uber達成獨家協議,探究吸引用戶並使服務盈利的難度有多大。

優步抓住這一機遇的策略是成為一個純粹的市場。即聚焦平台創造需求。一開始,Uber試圖製造自己的自動駕駛汽車,但正如你所知,這一方面將很難盈利。純粹的市場策略對Uber至關重要,並且具有上一節概述的力量(規模和網絡效應)。AV製造商對Uber的依賴程度要高於Uber。

Uber已與Waymo(Alphabet)和Cruise(通用汽車)簽署了協議。特斯拉試圖實現「自主」並創建自己的網絡,始終倡導集成模型。正如個人電腦世界和智能手機行業所發生的那樣,總是有兩種參與者的空間:垂直整合和更開放的模式。

我認為Robotaxi的未來有兩種替代模型。首先,優步必須購買自動駕駛汽車並在內部運營。第二個是車輛將由汽車製造商(特斯拉或Cruise車型)或自動駕駛汽車提供商(Waymo車型)擁有和運營。

在第一個模型中,Uber必須預先向Robotaxi車輛支付費用。優步必須投資這種替代方案並承擔無用里程的運營風險。我認為這不是一個可行的選擇,因為Uber可以繼續使用人類司機,就像現在一樣,由他承擔風險。所以,它有不改變模型的選擇,我不相信這個模型會贏。這種模式違背了其成為純粹市場的戰略。

在第二種模式中,對我來說最有可能的是Uber只會按有效時間付費。風險留給了Robotaxi製造商。Uber的成本必須低於當前基於人類司機的模型,因為如果成本相同,Uber不會改變模型。我認為由於競爭,Uber的成本會更低。

自動駕駛汽車(AV)市場的競爭將在人類駕駛員和其他自動駕駛汽車製造商之間展開。我預計AV市場的競爭會非常激烈,因為這些公司投入了大量資金(例如,Alphabet的Other Bets年度虧損42億美元,很大一部分歸因於Waymo)。此外,技術的發展將在這個固定成本很高的行業中發揮重要作用。我估計Uber的成本節省將在15%到30%之間。

反周期業務的低風險特徵

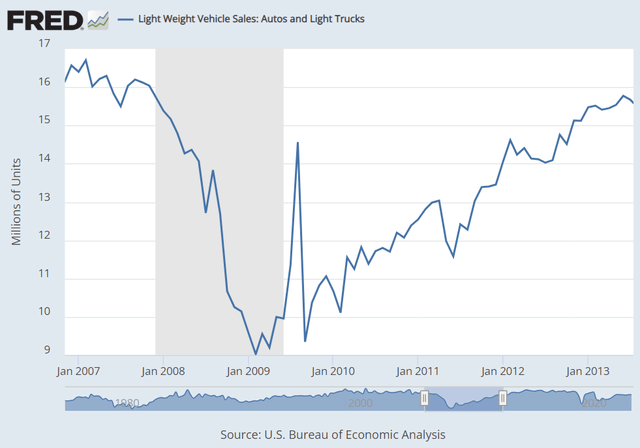

Uber的模式從宏觀經濟環境來看是反周期的。在經濟衰退期間,優步將受益於較低的收購成本和更大的勞動力庫,從而更好地滿足需求。如果經濟陷入衰退,將會有更多的人工資降低或失業,從而導致更多的人尋找工作。從供給側來看,Uber是一個不錯的選擇。我們沒有關於零工公司如何在經濟衰退中發展的數據,因為它們根本不存在。我們經歷過2020年,但不具有代表性,因為當時開車受到限制,餐館大多關門。我們可以用2009年的美國經濟衰退作為觀察臨時工作的指標。在此期間,由於公司不願意僱用全職員工並改用臨時工以降低成本並獲得運營靈活性,這些工作崗位出現了顯着增長。到2009年下半年,臨時工增加了166,000多人,這是自美國勞工統計局(BLS)開始跟蹤該數據以來的最高增長率。

在需求方面,更多需要換車的人更願意使用Uber而不是買車,可能是因為他們買不起。下圖顯示了最近一次經濟衰退期間汽車銷量如何急劇下降。相反,如果經濟以健康的速度增長,人們會更願意購買汽車並擁有比Uber更好的工作,但隨着Uber致力於提供更具粘性的服務並擴大市場,Uber也會在不斷增長的市場中表現出色。

估值

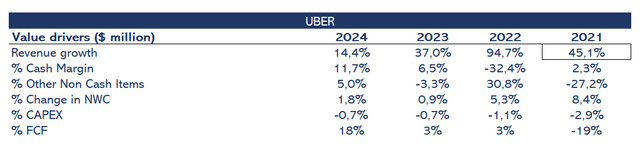

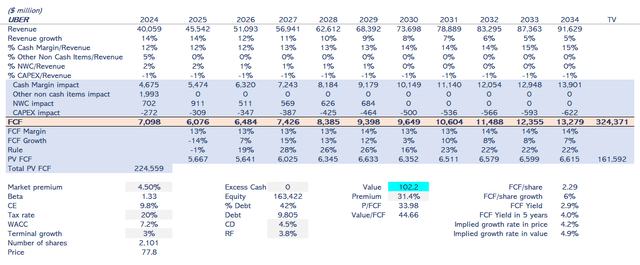

下圖顯示了公司的價值驅動因素,將一年視為捕獲最新信息的最後四個季度。關於利潤率,我採用了一種稱為現金利潤率的衡量標準,其中涉及調整攤銷和折舊、股票薪酬和遞延所得稅等非現金項目的淨收入。

如上所述,由於基於網絡效應的可靠商業模式,收入將持續增長。正如我所表明的,收入增長受到用戶數量增長和每用戶收入增長的影響。無論如何,我會保守地預測收入增長率。圖7顯示增長率如何隨着收入基礎的增長而下降。我推斷這些遞減率來計算我的貼現現金流模型中的總收入。對於像Uber這樣具有強大網絡效應的企業來說,收入增長率將會提高。

正如Robotaxi部分所述,我看到節省率提高了約15%至30%,這對現金利潤率在十年內影響了2至3.5個百分點。模型的這一變化將在第十年全面實施。

在純粹的市場策略中,我估計資本支出投資將與過去類似,在收入的1.5%範圍內。就現金而言,淨營運資本一直很有利,因為優步通過信用卡立即獲得付款,並每周向合作伙伴付款。在增長環境中,這種模式會產生現金,但隨着增長率下降,這種現金收益將趨於零。這就是我在我的模型中融入的內容。

由於貝塔值為1.33,現金流將以7.2%的WACC貼現。無風險利率為3.8%。公司槓桿率為總資本的42%,終端增長率為3%。

如圖所示,我的估值為每股102美元,比當前股價溢價32%。我的估值意味着自由現金流價值為44,處於過去三年倍數的較低範圍內。

因此,總結來看,Uber擁有強大的網絡效應,可以通過自動駕駛汽車節省額外成本。此外,其業務與經濟逆風呈反周期關係。這些屬性使Uber成為一個很好的投資機會。