文|偵碳先鋒

著名硅片龍頭企業TCL中環於今年8月2日發布公告稱,由於工作需要和個人精力考慮,沈浩平請辭CEO,將暫由董事長李東生代行CEO職責,同時沈浩平依然擔任TCL中環的董事以及副董事長等職位。

由於沈浩平不僅對於TCL中環是一位功勳卓著的CEO,同時也在業界享有盛譽,所以當時這份公告還是引起了不小的震動。而且TCL中環剛在7月10日發布了上半年業績的預虧公告,歸母淨利潤預計虧損高達29億元-32億元,因此部分業內人士猜測沈浩平請辭CEO可能與TCL中環上半年鉅虧有關,後者甚至可能是導火索。

在沈浩平卸任CEO後的2個月時間裏,TCL中環都一直在由董事長李東生代行CEO職責,直到9月30日TCL中環出了新的公告,王彥君成為了TCL中環新任CEO。身為80後的王彥君不僅是位非常年輕的CEO,還是沈浩平帶出來的「徒弟」,其在其擔任技術、管理崗位期間,表現出卓越的管理才幹,並曾於2021年榮獲TCL中環功勳獎。

新任CEO會給TCL中環未來的戰略帶來哪些新變化?還是更多蕭規曹隨?偵碳家將對此深入分析。

一、上半年虧損30億元,功勳CEO沈浩平請辭疑與業績表現有關

硅片是光伏行業的基石,對下游電池片和組件的性能及成本影響甚大。硅片中的金屬雜質含量越低,後者帶來的遷移活化就越低,生產出的電池片效率提升潛能就越大;而硅片的尺寸越大,厚度越薄,並且不出現翹曲、破碎和斷裂,下游生產電池片和組件的成本就越低。而公開資料顯示,出生於1962年的沈浩平,從蘭州大學物理系半導體物理專業畢業後,就自始至終專注於硅片事業。

技術出身的沈浩平曾先後擔任多個國家重大項目的負責人,並帶來研發團隊多次取得重大成果,其中包括推出全球首創擁有自主知識產權的G12大尺寸硅片等。沈浩平個人也因此名利雙收,不僅2023年的稅前薪酬高達686.51萬元,沈浩平還是享受國務院特殊津貼專家的正高級工程師,並獲得了全國勞動模範等榮譽稱號。

除了國家充分認可其貢獻,TCL中環也對沈浩平高度評價,認為「其自2007年6月起擔任公司總經理職務,帶領公司推動技術創新、製造方式創新,公司規模持續增長,並建立起在技術、產品、製造和產業佈局等方面的綜合競爭力,奠定了公司在半導體材料領域國內領先、新能源材料領域全球領先的基礎;引領了線切割到鑽石線切割、G12大尺寸硅片等光伏產業領域,區熔、直拉材料、芯片及器件加工、大尺寸外延片等半導體產業領域,以及工業4.0先進製造方式轉型等行業重大技術和製造方式的變革。」

在工作機會和待遇方面,TCL中環對沈浩平同樣也禮遇有加,2023年沈浩平不僅擔任TCL中環副董事長和總經理,還兼任着TCL科技執行董事和高級副總裁。2024年上半年,沈浩平又被TCL中環聘任為CEO。

憑藉沈浩平卓越的管理能力,TCL中環着重在擴大產能、出貨量以及全球化佈局等方面持續發力,取得了巨大成就。截至2022年,TCL中環不僅硅片產能全球排名第一,市佔率也同樣位列全球第一,曾經力壓TCL中環一頭的另一硅料龍頭隆基綠能也被TCL中環逐步趕上,並最終被超越。此外,TCL中環還在中東地區合資投建硅片新產能,總投資預計摺合人民幣高達140億元,全球化佈局更進一步。除了硅片基本盤,TCL中環還將業務觸角沿着光伏產業鏈繼續延伸到電池片、組件和光伏電站等環節,進一步擴寬了業務廣度。

然而受2023年以來硅片市場的持續大幅下跌拖累,以及對Maxeon股權的鉅額投資遭受巨大減值損失等嚴重不利影響,TCL中環自全年第四季度開始首次出現單季淨利潤虧損,並持續至今已連虧三季,且每一季的虧損金額還在不斷增加。而今年上半年最終確定高達-30.64億元的歸母淨利潤虧損,無疑讓身為CEO的沈浩平承受了巨大壓力。有業內傳言稱,沈浩平的辭職原因就與TCL中環經營業績不佳有關。

此外,硅片市場價格持續大幅下跌,與硅片產能嚴重過剩導致供過於求高度相關。其實不僅硅片,光伏產業鏈主要環節自2023年以來,都在面臨產能嚴重過剩的問題。據業內機構估計,到2024年底,全國硅片產能將超過1000GW、電池產能將超過850GW、組件產能將超過750GW;但同期全球市場新增裝機容量卻很難超過500GW,供需失衡非常明顯。有消息稱,沈浩平在這種形勢下依然堅持滿產策略的做法引發了一些爭議,可能與其請辭CEO的也有關。

當然,行業和市場等不利因素對TCL中環上半年業績的影響確實客觀存在,因此TCL中環仍然為沈浩平保留了副董事長職位,讓其積極發揮自身專長,更加專注於技術研究領域。TCL中環的這一做法可謂有情有義。

偵碳家注意到,TCL中環針對上半年出現鉅虧的原因,還提到行業出現了前所未有的變化,那麼硅片行業和市場因素,在上半年對TCL中環究竟有多麼不利?

二、市場價格暴跌拖累淨利潤大減,毛利率為負越賣越虧

偵碳家發現,由於硅片市場價格持續暴跌,導致上半年TCL中環的毛利率也跌成了負值,因此進入越賣越虧的漩渦,而滿產策略在這種情況下更會加劇虧損,這是TCL中環在上半年淨利潤大幅由盈轉虧的重要原因。

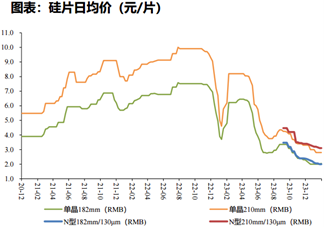

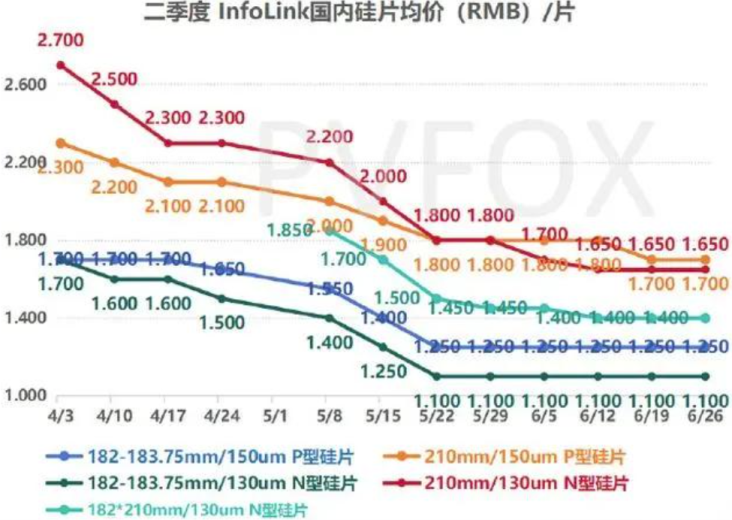

公開資料顯示,包括182mm和210mm在內的單晶以及N型硅片的市場價格,在2021年和2022年持續增長直至登上頂峯,其中210mm單晶硅片的市場價格最高曾超過10元/片,180mm單晶硅片的也曾超過7元/片,此時正是包括TCL中環在內的衆多硅片企業的高光時刻。

然而好景不長,自2023年初開始,和硅料等其他光伏產品類似,硅片市場價格也迎來了持續下跌周期。雖然中途多次經歷反彈,但最終還是不斷沉底,屢屢創下新低。截至2023年底,210mm單晶硅片的市場價格已經低於4元/片,180mm單晶硅片的也低於3元/片。整個2023年,硅片市場價格下跌了60%以上,相當慘烈。

靡不有初,鮮克有終,硅片市場價格在今年依然延續了下跌趨勢,尤其是第二季度,又開啓了新一輪暴跌。210mm P型硅片的市場價格從2.3元/片的極低位繼續一路下跌到僅剩1.7元/片;而210mm N型硅片同期的下跌幅度更大,從2.7元/片下跌到僅1.65元/片;而182mm 硅片市場價格的同期走勢則更如同乾毛巾硬要擰出水,從極低位的1.7元/片被硬是壓縮到僅1.1-1.25元/片。

面對如此低迷的硅片市場價格,幾乎所有的硅片企業不僅顯然無法盈利,還被跌破了現金成本線。從TCL中環在上半年的毛利率變化,也可以清楚看出同期硅片市場價格持續劇烈下跌,對TCL中環的盈利狀況所造成的巨大沖擊。

去年上半年,TCL中環的毛利率尚有23.21%,然而今年上半年營收下降了-53.54%,營業成本卻僅下降-37.81%,不僅利潤空間被大幅壓縮,毛利率還驟降到-2.79%。生產硅片的主要原材料是多晶硅料,要知道今年二季度硅料市場價格同樣也跌破了行業現金成本線,但上半年硅料的平均下跌幅度依然趕不上硅片,可見同期硅片市場價格的下跌之慘。

毛利率變負意味着長期以追求擴大產能和出貨量為工作重心的TCL中環,已經陷入了越賣越虧的嚴重不利境地。巨大的銷量此時反而成為造成TCL中環鉅虧的又一元兇。

|

單位:億元 |

2024上半年 |

2023上半年 |

|

營業收入 |

162.13 |

348.98 |

|

增長率 |

-53.54% |

/ |

|

營業成本 |

166.65 |

267.98 |

|

增長率 |

-37.81% |

/ |

|

毛利率 |

-2.79% |

23.21% |

從加權平均淨資產收益率(ROE)的角度看TCL中環的業績衰退更加明顯。TCL中環在2023上半年的ROE為11.32%,這個數值在上市公司中相當不錯,按照巴菲特的標準屬於發展良好的公司。但TCL中環在今年上半年的ROE迅速大幅下降並轉負為-7.68%,這樣的經營結果實質上已經在摧毀股東財富,雖然主要是由行業和市場等客觀因素造成。

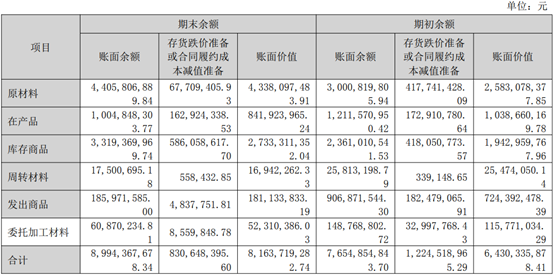

此外,TCL中環自身的存貨金額過高,由此帶來的跌價準備等減值損失對淨利潤的影響也相當大。

今年上半年,TCL中環的存貨金額高達82.33億元,比去年同期相比略有增長。由於硅料和硅片等市場價格在同期跌得實在太狠,TCL中環包括存貨跌價準備在內的減值損失,在今年上半年高達-11.14億元,佔到同期淨利潤虧損額的1/3以上,加劇了虧損。

|

單位:億元 |

2024上半年 |

2023上半年 |

|

存貨 |

82.33 |

81.64 |

|

增長率 |

0.85% |

/ |

|

減值損失 |

-11.14 |

-11.97 |

|

增長率 |

-7.93% |

/ |

從TCL中環的存貨結構來看,發出商品的佔比最大,其次是原材料和庫存商品。由於硅料和硅片在今年二季度的市場價格雙雙跌破了現金成本,因此存貨相應大幅減值亦在情理之中。

除了行業、市場以及存貨因素拖累了今年上半年業績,TCL中環對Maxeon的長期股權投資也出現了鉅額減值損失,從經營管理的角度可以算是敗筆,這對身為總經理和CEO的沈浩平的評價也帶來了一定的負面影響。

三、25億股權投資的Maxeon,如今淨資產僅剩三千多萬

Maxeon的全稱是MaxeonSolar Technologies,Ltd.(納斯達克:MAXN),其總部位於新加坡,主要負責設計、製造和銷售Maxeon及SunPower品牌的太陽能組件,業務範圍遍佈全球並覆蓋全球光伏屋頂和電站市場。Maxeon不僅已在美國納斯達克上市,國際能源巨頭道達爾還是其股東。

Maxeon擁有大量核心技術,其中專利就超過1600多項,還包括TOPCon、BC等電池技術以及組件疊瓦技術等;Maxeon經過多年經營,在美國和歐洲等重要市場擁有可觀的市場份額,以及成熟的營銷渠道。TCL中環認為佈局Maxeon對於自身強化產業鏈具有戰略意義,因此在2023年之前累計投資約25億人民幣獲得了Maxeon22.39%的股權。

但是Maxeon的致命弱點在於業績實在太差,TCL中環的公告顯示,Maxeon最近兩年淨利潤持續虧損2億多美元,其中2023年的虧損額折算為人民幣已超過19億元。同時Maxeon的淨資產和總資產也都在持續大幅縮水,其中2023年淨資產僅剩460萬美元,摺合人民幣約3300萬,比去年同期大幅縮水-89.15%。

|

單位:億美元 |

2023年 |

2022年 |

|

淨利潤 |

-2.757 |

-2.674 |

|

營業收入 |

11.23 |

10.60 |

|

淨資產 |

0.046 |

0.424 |

|

總資產 |

10.02 |

12.60 |

2023年,Maxeon業績和股價均出現大幅下跌,拖累TCL中環分別遭受了資產減值損失10.1億元、公允價值變動損失4.4億元以及投資虧損3.4億元,至此TCL中環幾乎把投資Maxeon的本金都虧光了。

雖然2024年TCL中環持有的對Maxeon的長期股權投資價值所剩無幾,因此不存在繼續大幅減值影響淨利潤的情形,但TCL中環並未願賭服輸,反而繼續選擇加大賭注。為了再取得Maxeon50.1%-22.39%=27.71%的股權,甚至不惜大幅溢價收購,願意支付最高交易金額1.975億美元,摺合人民幣約14億,是Maxeon同期淨資產的150多倍,大幅溢價收購顯而易見。

今年5月31日,TCL中環發布公告稱,將參與Maxeon的投資重組。TCL中環將通過可轉債和定增等金融工具分步出資,將其對Maxeon的持股比例從22.39%提升到50.1%,最終實現控股並表。

從Maxeon截至目前的業績表現來看,TCL中環對其的股權投資顯然難言成功,而發生在沈浩平擔任CEO的任職期間的對Maxeon新的大幅溢價收購也引發了部分投資者的異議。

除了淨利潤出現鉅額虧損,TCL中環在今年上半年的長期借款也出現了較大增長,需要關注。

四、長期借款大增42億,利息費用佔同期淨利潤1/4

截至上半年底,雖然TCL中環的短期借款不多,僅有1.5億元,比去年同期還有所減少;但其長期借款卻同期增長了42億元,達到396.75億元。而因為各種有息債務產生的利息費用也高達6.29億元,約佔到同期淨利潤的1/4,這個比例是相當大了。

|

單位:億元 |

2024上半年 |

2023上半年 |

|

短期借款 |

1.5 |

2.5 |

|

長期借款 |

396.75 |

354.82 |

|

利息費用 |

6.29 |

6.99 |

除了長期借款的金額在上半年大增,TCL中環同期的現金流也出現了不好的變化。

經營活動現金流量淨額僅有12.81億元,相比去年同期的28.60億元出現了-55%以上的下降。在硅片市場價格低迷,其他硅片企業紛紛限產的情況下,TCL中環同期投資活動依然淨流出-54.93億元,估計主要是用於新增產能投建和對外股權投資,但在硅片下行周期中,新增產能未來可能會遇到消納問題。同期籌資活動現金流量則淨流入28.87億元,與去年同期相比繼續增長,經常把孖展當成提款機可是會來上癮的。

|

單位:億元 |

2024上半年 |

2023上半年 |

|

經營活動現金流量淨額 |

12.81 |

28.60 |

|

增長率 |

-55.21% |

/ |

|

投資活動現金流量淨額 |

-54.93 |

-54.88 |

|

籌資活動現金流量淨額 |

28.87 |

22.03 |

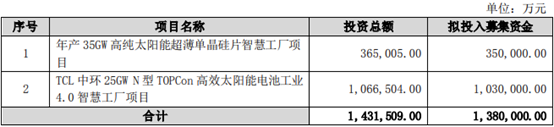

當然,形勢比人強,硅片低迷的市場行情,確實也讓TCL中環對投建新產能更加慎重。TCL中環曾於2023年4月推出過138億元可轉債孖展,其中103億元用於25GW的N型TOPCon電池項目,其餘資金則用於35GW超薄單晶硅片項目。但在今年5月,TCL中環又將可轉債孖展從138億元大幅減少到49億元,縮水89億元。募投建設的N型TOPCon電池項目也大幅縮水為12.5GW,而超薄單晶硅片項目的募投金額也減少了5億元。

五、股價兩年縮水88%,新任CEO王彥軍如何實現薪火相傳

沈浩平的CEO接班人王彥軍出生於1983年,本科畢業於河北工業大學材料科學與工程專業。2011年4月至2013年,王彥軍在河北工業大學材料科學與工程學院讀完了研究生。百度百科顯示,王彥軍目前是中國科學技術大學納米技術與納米仿生學院博士在讀,擁有高級工程師頭銜。

王彥君2006年大學畢業後就直接加入了TCL中環旗下的天津環歐公司,在經歷三年工廠歷練後,由天津環歐公司區熔製造部主管工程師升職為區熔製造部部長助理,此後又被不斷提升為區熔製造部部長、總經理助理、副總經理,乃至天津環歐公司、天津中環領先公司總經理等職,逐漸成為TCL中環最年輕有為的高管之一。

王彥君在十餘年的工作中展現出了卓越管理能力,受到TCL中環董事長李東生,以及副董事長沈浩平的器重,因此不斷得到新的發展機遇。2024年8月,王彥君任中環領先公司總經理,9月終於坐上了TCL中環CEO的寶座。

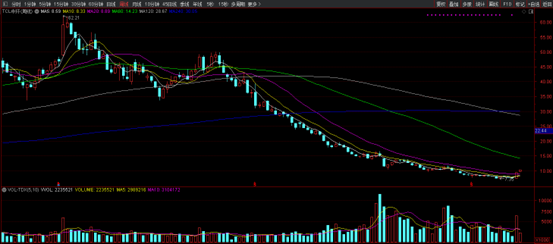

預戴皇冠,必承其重。伴隨着今年上半年的鉅額虧損,TCL中環的股價不久之前在周線圖上啱啱創下7.35元/股的新低,相比2年前此時的62.21元/股的高點,縮水了88%。如何儘快提振業績,重振TCL中環作為硅片龍頭的聲威,可能是王彥君就任CEO後,需要交出的首份答卷。

曾獲TCL功勳獎的王彥君,在站上CEO的舞台後,將如何為TCL中環立下新的功勳,實現與前任CEO也是老師的沈浩平薪火相傳?TCL未來的經營策略是否會出現重大調整?偵碳家對此充滿了期待。