出品:新浪財經上市公司研究院

作者:坤

國慶期間,中國資產迎來大漲。其中,港股市場在假期期間也情緒高漲,交易量飆升,恒生指數實現累計上漲9.30%,恒生科技指數則上漲13.4%。儘管在節後,港股市場出現了一定調整,但相比之前依然漲幅不小,而市場情緒也對此相對淡然,對未來仍然充滿預期。

在這樣相對友好環境下,10月2日,卡羅特有限公司(下稱「卡羅特」)在港交所成功登陸,發行價為5.78港元/股。上市當天,在整體市場環境的正向推動下,卡羅特實現大漲,一度接近翻倍至10.88港元/股,當天以9.15港元/股收盤,漲幅58.3%。

但僅僅高漲一日,在之後的交易日中卡羅特便迎來了股價下跌。截至10月12日收盤,卡羅特的股價為7.16港元/股,相比上市第一天的收盤價跌幅22%。

卡羅特成立於2007年,最初主要為海外品牌提供OEM服務,2013年之後,轉而發展ODM業務,為國際品牌設計、開發及製造廚具產品。多年代工之後,2016年,卡羅特發展出了自有品牌卡羅特(CAROTE),自此之後逐漸發力自有品牌建設。2023年,卡羅特推出了1374個SKU的自有品牌產品,包括炊具、灶底1器具、飲具、空氣炸鍋及電煮鍋等灶底1小家電。

近年來卡羅特的收入、淨利潤實現雙增,但地區間的發展卻並不均衡,來自中國內地的收入佔比持續下滑。同時大部分收入依賴線上平台,但高企的佣金及物流倉儲費用也讓公司承受了不小的費用壓力。此次上市,卡羅特引入2名基石投資者,共計募資7.5億港元,而公司賬上卻並不缺錢,還在上市前兩年累計派息1.5億元,其中絕大部分流入了持股合計99%的實控人夫婦口袋。

不同地區業務發展並不均衡 依賴電商平台存佣金、費用壓力

近年來的業績表現似乎並不能為卡羅特上市後即連跌數日「背鍋」。

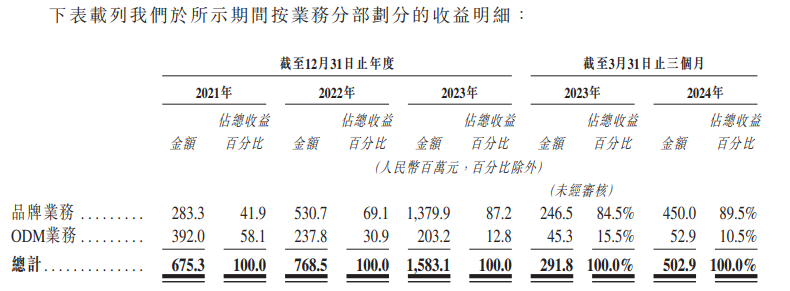

2021-2024年一季度,卡羅特實現營業收入6.76億元、7.69億元、15.83億元、5、03億元,2022年-2024年一季度分別按年增長13.77%、105.98%、72.48%。同期實現歸母淨利潤分別為0.32億元、1.09億元、2.37億元、0.89億元,2022年2024年一季度分別按年增長242.93%、118.01%、58.44%。

從業績方面來看,收入、淨利潤的高增顯然光鮮亮麗。

而從業務模式來看,卡羅特儘管從代工起家,但近年來公司的自有品牌業務發力迅猛,營業收入從2021年的2.83億元逐年增長至2023年的13.80億元,複合年增長率為120.7%,2024年一季度為4.50億元,佔比接近90%。與之表現相反的ODM業務則有明顯縮減之勢,2021年以來逐漸減少,2024一季度營收為0.53億元,佔比降至10.5%。

資料來源:公司公告

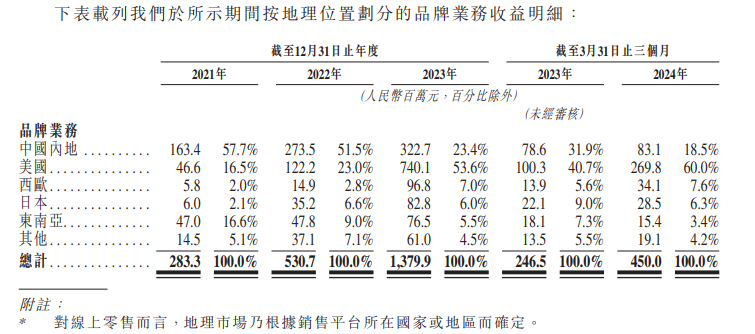

資料來源:公司公告但從海外代工到建立起自有品牌,卡羅特在不同國家地區的發展卻並不均衡。目前,卡羅特除了在中國內地市場銷售外,在美國、西歐、東南亞、日本等地也擁有市場。2022年之前,中國內地市場在卡羅特的品牌業務中佔比最高,但增速更高的美國市場則在此之後成為收入主力,2024年一季度收入佔比達到了60%。

相比之下,卡羅特在中國內地市場的表現則較為遜色,增速遠不如海外市場,近年來收入佔比也明顯下降,從2021年的57.7%逐漸降至2024年一季度的18.5%。

資料來源:公司公告

資料來源:公司公告但海外市場的高增長之下也並非高枕無憂,卡羅特品牌業務的運營在很大程度上依賴於各類線上市場,如國際市場的亞馬遜、沃爾瑪、樂天、Qoo10、Shopee、Lazada等,中國市場的天貓、京東、抖音等。其中,亞馬遜、沃爾瑪、天貓是卡羅特近年來依賴的主要平台,2024年一季度從平台處實現的收益佔比分別為52.2%、17.2%、17.0%。

但通過平台銷售也就註定了卡羅特在很大程度上受到平台的制約,一旦平台出現風險,最後的承擔者卻難逃是依附於平台的公司。更不用說,卡羅特每年還要承擔高額的佣金成本、倉儲物流成本等。據招股書顯示,2021-2024年一季度,卡羅特的電商平台佣金分別為0.3億元、0.58億元、1.67億元、0.62億元,明顯走高,在銷售開支中佔比分別為52.1%、43.7%、68.1%、72.7%。而同期的運輸成本及存儲費用分別為0.69億元、0.94億元、2.69億元、0.90億元,佔同期銷售成本的12.5%、19.0%、26.4%、30.8%。

引入兩名基石投資者認購4000萬美元 控股99%夫婦上市前派息1.5億元

此次上市,卡羅特的發行價為5.78港元/股,發行129,864,500股,募資總額為7.5億港元,還引入了兩名基石投資者經緯創投與元生資本,合計認購4000萬美元的發售股份。

上市賺的盆滿鉢滿之前,公司的賬上本身也並不缺錢。由於收入與盈利情況較為穩定,卡羅特2021-2024年一季度的經營性現金淨流入分別為1.22億元、1.29億元、2.44億元、1.22億元。截至2024年一季度,卡羅特的現金及現金等價物為2.64億元。但在賬上現金充裕的情況下,卡羅特依然選擇通過IPO募資7.5億港元,用於尋求收購及投資機遇、產品研發、擴張銷售渠道、ESG相關投資以及用作營運資金及其他一般公司用途。

更何況,在上市前,卡羅特還進行了大手筆派息。2022年和2024年3月,卡羅特分別宣派了5000萬元和1億元的股利,總計1.5億元。

而卡羅特的實控人為章國棟和呂伊俐夫婦,他們通過Yili Investment持有公司98.6%的股份。這種高度集中的股權結構意味着公司的決策和利益分配很大程度上受控於這對夫婦。也就意味着,連續兩年派息1.5億元,章國棟、呂伊俐夫婦已經將其中絕大部分落袋為安。

責任編輯:公司觀察