文| 氨基觀察

在非小細胞肺癌中,間變性淋巴瘤激酶(ALK)基因重排一直備受矚目。

一方面,患者都不可避免地面臨耐藥性問題,需要更有效的新療法;另一方面,藥企對初治患者療效提升的追求從未停止。

這也導致了ALK抑制劑領域的新藥層出不窮,可以說是「鐵打的明星靶點,流水的藥王」。

放眼全球,ALK抑制劑的競爭仍在持續邁向新的高度。在這場激烈的競爭中,國內企業也沒有缺席,迎來最新進展的是亞盛醫藥。

日前,亞盛醫藥的APG-2449獲得CDE許可,將開展治療非小細胞肺癌的兩項註冊III期臨牀研究。

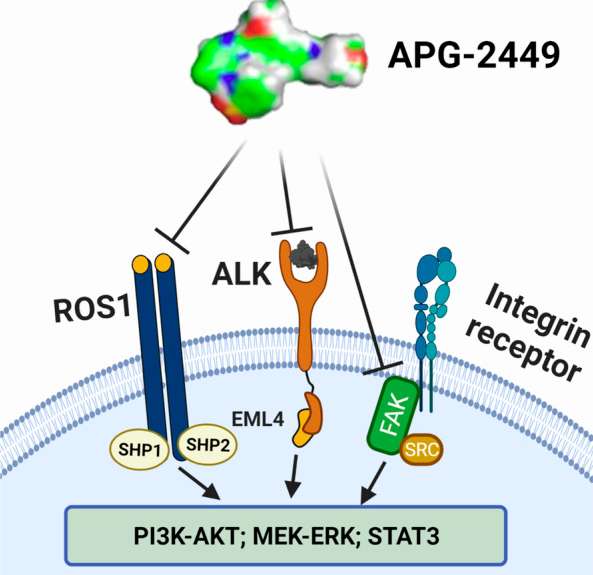

APG-2449是亞盛醫藥自主研發、具有口服活性的小分子FAK抑制劑,是第三代ALK/ROS1 TKI,也是國內首個獲CDE許可進行臨牀試驗的FAK抑制劑。

這可能意味着,國產藥物攪局ALK靶點格局的節點越來越近,同時也預示了中國創新藥的下一個重磅產品已經在路上。

/ 01/ 必爭之地

「得肺癌者得天下」這句話在腫瘤領域廣為流傳。肺癌是中國惡性腫瘤發病和死亡的首位原因,肺癌患者數量龐大,一直是藥企的必爭之地,這也正是ALK靶點成為藥企追逐的熱點的核心原因。

一方面,在非小細胞肺癌領域,ALK重排患者的規模不小。

據華創證券研究報告, ALK陽性非小細胞肺約佔全部非小細胞肺的3%-7%。肺癌是全球發病率最高的癌症類型,國家癌症中心發布的研究報告顯示,我國2022年新增肺癌患者就達到了106萬人。據此推算,中國每年新確診的ALK重排非小細胞肺癌患者可能超過6萬人。如果放眼全球,新增患者的數量會更加龐大。

另一方面,ALK重排患者在治療上存在顯著的「累積效應」。由於靶向藥物的療效顯著,ALK重排被稱為「鑽石突變」,用藥周期已經趨向於慢性病管理:

在今年的ASCO大會上,洛拉替尼作為一線治療ALK陽性非小細胞肺癌的CROWN研究5年隨訪結果顯示,洛拉替尼治療組患者的5年無進展生存率達到了60%,中位無進展生存期尚未達到。

這意味着,隨着時間的推移,ALK陽性非小細胞肺癌患者的累積數量將會逐漸增加,相應的用藥羣體也在不斷擴大。

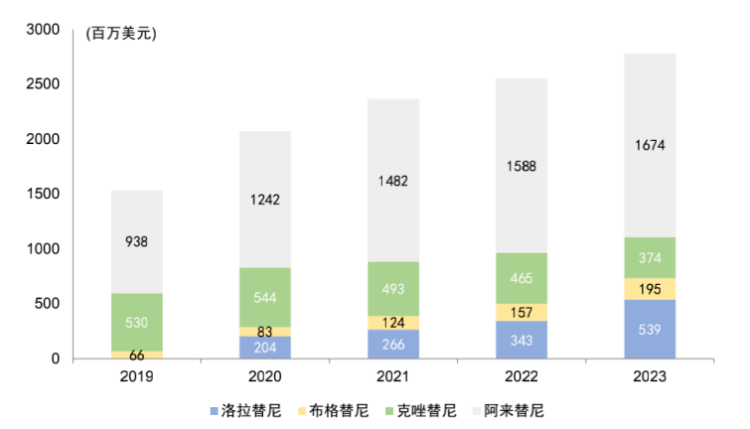

因此,全球ALK靶點市場從不缺乏重磅藥物。如下圖所示,2023年全球ALK抑制劑市場規模超過了25億美元,其中領頭羊阿來替尼的銷售額達到了17億美元,輝瑞的洛拉替尼也達到了5億美元。

目前,ALK領域的治療需求遠遠沒有得到充分滿足。一方面,耐藥問題是不可避免的挑戰。大約50%的患者在接受目前市面上的第一代或第二代ALK TKI治療後會出現耐藥突變,第三代ALK TKI洛拉替尼的耐藥比例尚不明確,但許多研究已經表明,多重ALK基因突變會逐漸削弱洛拉替尼的療效,導致藥物效果受限。

另一方面,現有藥物在一線治療中仍存在不少不足。例如,根據CROWN研究,洛拉替尼CNS不良事件發生率為35%,在18.3個月的隨訪後,仍有38%的患者毒性未緩解。要知道,洛拉替尼治療中出現的CNS反應較多,不僅包括癲癇發作、精神影響、言語、精神狀態和睡眠改變等,甚至包括認知功能(如意識、記憶、時空定位、注意力等)、情緒(包括自殺意念),因此會嚴重影響部分患者的生活工作。這也導致了治療難以持續,由於中樞神經系統的影響,1.5%的患者永久停藥,9%的患者暫停用藥,8%的患者減少劑量。

如今,隨着腫瘤治療逐漸轉向「慢病化」管理,ALK抑制劑的用藥安全性也日益受到關注。儘管洛拉替尼的療效顯著,但考慮到安全性問題,其作為一線治療的選擇仍然存在較大爭議。

因此,在ALK靶點領域,突圍的空間始終為實力藥企敞開。

/ 02/ 實力秀場

在ALK靶點領域,國產分子註定是值得關注的存在。核心原因在於,國內藥企不僅在研發層面跟上了節奏,並且在思路上也進行了創新。

例如,APG-2449作為FAK/ALK/ROS1三聯TKI,突破性地聯動了FAK(粘着斑激酶)信號。作為一種重要的信號傳導靶點,FAK已被證明可以介導多種抗癌藥物的耐藥。換句話說,APG-2449採用更具針對性的「解題思路」,有望帶來更好的腫瘤抑制效果。

今年在ASCO大會上公布的數據,也是初步顯示了APG-2449的潛力。一方面,生物標誌物研究結果顯示,對於二代ALK TKI耐藥的 NSCLC 患者,其基線腫瘤組織中的磷酸化FAK(pFAK)表達水平與APG-2449治療後的無進展生存期呈正相關,提示pFAK升高可能與二代ALK TKI耐藥相關。

另一方面,在二代ALK TKI治療耐藥或初治的NSCLC患者中,APG-2449都顯示出了極為突出的效果。

具體而言,在未經TKI治療的ALK陽性NSCLC患者中,ORR達到了78.6%;在2代ALK TKI治療耐藥且無可靶向旁路基因突變的NSCLC患者中,有45.5%的患者達到了PR。如下圖所示,無論是針對初治患者還是耐藥患者,APG-2449的潛在效果都要優於洛拉替尼。

並且,APG-2449對腦轉移病竈亦有較強抑制作用,此前的腦脊液PK分析證實 APG-2449能夠透過血腦屏障。在人體試驗中,接受RP2D治療的患者12例患者基線有腦轉移,其中9例達到了顱內病竈PR,其ORR為75.0%。這一點尤為關鍵,據統計,約20-40%的ALK陽性患者在治療前存在腦轉移,因此需要ALK-TKI具備更強的血腦屏障穿透能力,對顱內腫瘤也有較好的控制效果。

安全性方面,APG-2449主要是1-2級TRAEs,臨牀可控,避免了與TRK相關的神經毒性。

既保持了對ALK的活性,又具有腦滲透性,同時安全性可控,無論是成為耐藥患者的選擇,還是成為ALK重排的一線療法,APG-2449都具有較高潛力。此次APG-2449獲得的臨牀許可,正是「雙管齊下」,既有耐藥的臨牀探索,也有一線療法的佈局:

一是APG-2449對照含鉑化療治療二代ALK耐藥/不耐受的晚期NSCLC患者;二是APG-2449對照克唑替尼治療一線晚期/局部NSCLC患者。

基於臨牀設計來看,APG-2449贏面極大。克唑替尼作為最早上市的第一代ALK-TKI,已經難以招架住新一代分子攻勢。上文提及的CROWN研究對照組正是克唑替尼,在洛拉替尼5年隨訪未達到中位無進展生存期的情況下,克唑替尼組患者mPFS只有9.1個月。在這一邏輯下,潛在戰鬥力甚至優於洛拉替尼的APG-2449,勝率顯然會更大。

很顯然,APG-2449可能會成為ALK靶點領域的攪局者,同時有望成為中國創新藥的下一個重磅產品。

以全球視角來看,兼顧療效和安全性優勢的ALK-TKI上限極高。在今年的ESMO大會上,ALK-TKI NVL-655公布了優於洛拉替尼的潛在數據,被市場寄予厚望。樂觀的分析師預測,NVL-655未來的潛在市場峯值可能超過60億美元。

而如果研發順利,APG-2449的上限實際上可能要比NVL-655更高。APG-2449如果能夠成功上市,實際上起到了一石二鳥的效果:

不僅在ALK領域成功卡住身位,並且在FAK靶點領域,APG-2449有望實現超車,成為全球第一批上市的FAK抑制劑。

目前,APG-2449是國內首個獲CDE許可進行臨牀試驗的FAK抑制劑。在抗腫瘤領域,FAK抑制劑有望以超級增敏劑的形式,與諸多靶向藥形成聯合用藥的可能。也就是說,如果能夠突圍,APG-2449有望成為諸多腫瘤新興療法聯合治療的首選搭檔。

一招妙棋,APG-2449有望同時解鎖兩大應用場景,徹底打開市場天花板。

/ 03/ 亞盛「裂變」

未來,我們可能會見證更多APG-2449這樣的藥物崛起。核心原因在於,部分創新藥企已經完成了核心能力的構建,而這種能力是可以複製成功的。

回顧亞盛醫藥的發展歷程,APG-2449的進擊可能只是常規操作。在此之前,亞盛醫藥已經在血液瘤領域充分展現了實力。

2021年11月,亞盛醫藥獲批上市的耐立克,是國內唯一一款第三代BCR-ABL抑制劑,為慢性髓細胞白血病(CML)慢性期(CP)或加速期(AP)患者帶來了更好的治療選擇。

其在血液瘤領域的進擊,就此拉開序幕。根據臨牀探索來看,耐立克不僅會成為一代、二代BCR-ABL抑制劑耐藥患者的解決方案,同時對Ponatinib以及Asciminib耐藥的患者羣體依然有效。

此外,耐立克在CML領域之外也在加速拓展。其聯合化療治療新診斷的Ph+ ALL患者的關鍵性註冊III期臨牀研究已經進入患者入組階段,有望成為國內首個獲批用於一線治療Ph+ ALL的TKI藥物。

同時,新管線Bcl-2抑制劑APG-2575也在血液瘤適應症領域向一線治療邁進。2023年,APG-2575聯合阿可替尼用於初治慢性淋巴細胞白血病/小淋巴細胞淋巴瘤(CLL/SLL)患者一線治療的全球三期臨牀獲得批准。

根據公司財報,APG-2575將在2024年遞交上市申請。如果沒有意外,APG-2575將成為首個上市的國產BCL-2抑制劑。

在耐立克和Bcl-2抑制劑APG-2575的協同下,亞盛醫藥在血液瘤領域的版圖從「C到A再到M」逐步展開。

所謂C,指的是CML(慢性髓細胞白血病)和CLL(慢性淋巴細胞白血病);A指的是ALL(急性淋巴細胞白血病)和AML(急性髓系白血病);M則指的是MDS(骨髓增生異常綜合徵)和MM(多發性骨髓瘤)。

亞盛醫藥在腫瘤領域的佈局,像是一場接力賽:從血液瘤到實體瘤,潛力分子&適應症總會在合適的時間點推出。

而亞盛醫藥之所以能夠做到這些,本質上正是其能力的裂變:

擁有極為突出的全球前瞻力,視野足夠開闊,以及足夠強的研發和臨牀實力,能夠源源不斷產出具有國際競爭力的產品。

換句話說,亞盛醫藥的成功,不會侷限在耐立克、APG-2449等管線身上,後續還會有更多驚喜的分子,在恰當的節點帶給市場驚喜。

目前,市場也看到了這一點。在港股,創新藥行業的走勢呈現出鮮明的兩極分化。今年以來,雖然市場情緒不佳,但亞盛醫藥的漲幅仍然接近50%。

這也愈發告訴我們,在中國創新藥行業的大潮中,洗牌會成為常態,但真正具有長久競爭力的企業,一定不會被淘汰,其價值也不會被忽視。