美東時間10月14日,美股科技股繼續走高,納斯達克100指數漲幅擴大至1%,創下7月以來新高。其中,Arm升逾6.8%,報161.82美元。

能夠以一定的信心預測未來的收入增長和盈利能力是適合長期投資者的公司的一個關鍵特徵。

儘管沒有什麼是確定的,但在其他條件相同的情況下,如果一種股票具有更高的可預測性和更低的收益波動性,那麼投資者總是會更喜歡一種股票。

這就是為什麼長期投資者更喜歡堅持消費必需品業務,而不是那些依賴於涉及大量不確定性、應計費用和各種會計估計的大型多年期項目的企業。除此之外,我們還考慮了公司所在行業的周期性以及與動量交易相關的風險。

在這方面,半導體領域風險很大,但隨着芯片需求的飆升,最近的回報超過了下行風險。

除了NVIDIA公司(NVDA)前所未有的表現之外,Arm Holdings plc(納斯達克股票代碼:ARM)是另一隻自最近IPO以來提供類似回報的股票。

在軟銀集團公司(OTCPK:SFTBF、OTCPK:SFTBY)旗下運營多年後,ARM在去年年底首次公開募股,恰逢人工智能芯片需求話題已成為主流。

交易完成後,軟銀保留了ARM 90%的所有權。對於這家日本企業集團來說,這是一個深思熟慮的行動方針,目的是讓投資者相信ARM的潛力與NVDA相似,並從該行業的炒作和異常市盈率中獲利。

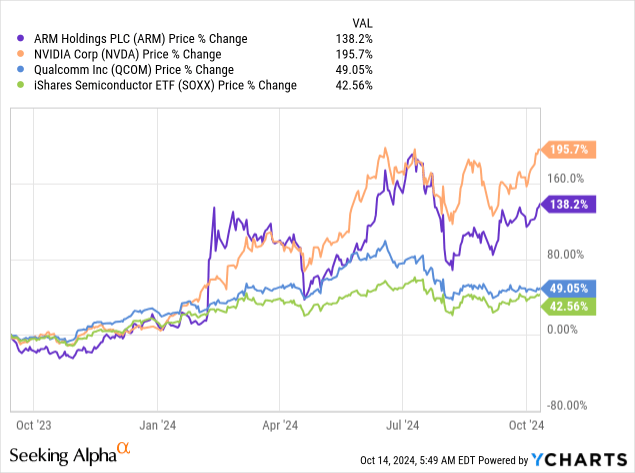

從上圖中非常有趣的是,ARM最近的表現與該公司的傳統業務(如果我們可以這樣稱呼的話)關係不大,幾乎完全是由雲計算和人工智能芯片持續增長的希望推動的。就其本身而言,這很難成為懷疑ARM維持高回報能力的理由,但在這種情況下,事情相當難以預測。

忘記舊的版稅和許可證

多年來,ARM的架構主要用於移動設備,這也是該公司的主要客戶一直是高通公司(QCOM)的原因。即使在最新公布的財年業績中,高通仍然是唯一的客戶,佔ARM收入的10%以上。

(...)高通公司,目前是我們的主要客戶,佔我們截至2024年3月31日的財年總收入的10%。

來源:ARM 10-K SEC文件。

然而,正如我們在上圖中看到的,ARM股票的表現與NVDA非常相似,而與QCOM則不太相似。儘管ARM在手機以外的消費電子領域取得了進展,但市場份額增長的領域主要與基礎設施有關,並且在一定程度上與汽車有關。

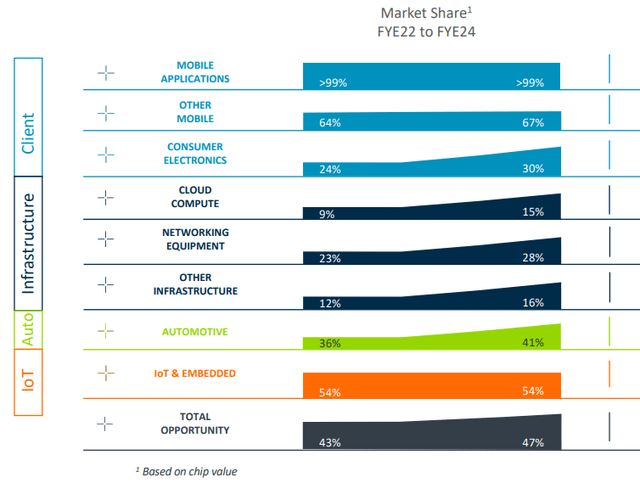

上圖清楚地說明了ARM業務的轉型水平,但正如所示,雲和網絡仍然只佔該公司當前銷售額的一小部分(截至2024財年末)。

儘管各種超大規模企業在開發自己的芯片時也可能成為ARM在雲計算領域的客戶,但Nvidia可能是推動該領域銷售增長預期的主要客戶。

ARM商業模式的轉型程度也從該公司按客戶劃分的應收賬款中可見一斑。早在2023財年,只有一個客戶佔公司應收賬款的40%,而在2024財年,我們已經對按客戶劃分的應收賬款進行了更加分散的細分。

截至2024年3月31日,應收賬款總額最大的客戶佔應收賬款總額的23%,應收賬款總額第二大的客戶佔應收賬款總額的13%,應收賬款總額第三大的客戶佔應收賬款總額的11%佔應收賬款總額的比例,應收賬款總額第四大客戶餘額佔應收賬款總額的10%。

截至2023年3月31日,應收賬款總額最大的客戶佔應收賬款總額的40%。截至2024年3月31日或2023年3月31日,沒有其他客戶佔應收賬款的10%或以上。

來源:ARM 10-K SEC文件(強調部分已添加)。

從2023財年到2024財年,應收賬款總額也大幅下降,而同期銷售額猛增超過20%。

這可能是由於ARM的大型新客戶可能會競相為其架構獲取許可證,因為對人工智能芯片的前所未有的需求導致暫時偏離正常的商業實踐。因此,正如我們將在下面看到的,ARM也從較低的營運資金需求中獲益匪淺,同時其銷售增長也達到了頂峯。

因此,從表面上看,ARM的風險似乎已經下降,因為該公司不再如此嚴重依賴於一個客戶。然而,實際上,過去一年左右的股價走勢受到人工智能芯片暫時瓶頸以及公司客戶(主要是英偉達)急於開發新產品的影響。

高溢價和低質量收益

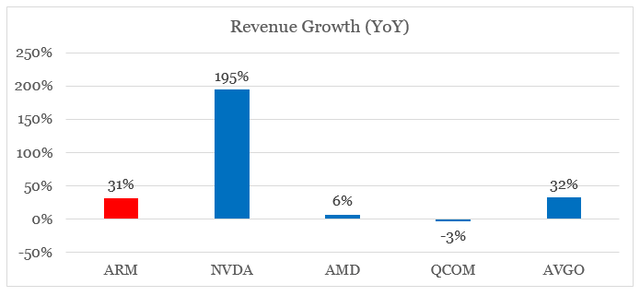

隨着數據中心需求的增加,ARM在半導體領域的戰略定位最近顯着改善。因此,ARM的按年收入增長現在是最大的半導體公司中最高的之一(當然NVDA除外,並且還考慮到VMware交易對Broadcom Inc.(AVGO)銷售的影響)。

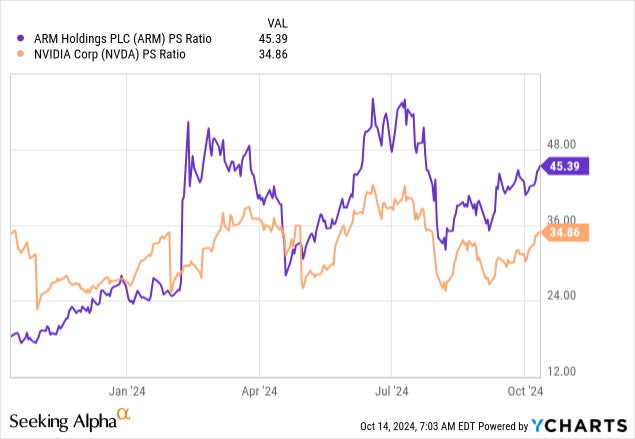

然而,ARM投資者為這種增長付出的溢價是巨大的,與Nvidia相比甚至更高。例如,後者的市銷率要低得多,為35倍,而ARM的市銷率為45倍。

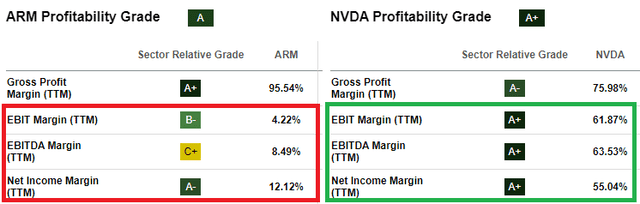

由於ARM的銷售額由特許權使用費和被許可人代表,因此其毛利率對於投資者而言並不是一個相關指標。然而,如果我們將營業利潤率和淨利潤率與英偉達進行比較,那麼對於ARM投資者來說,情況看起來更糟。所有這些都假設英偉達目前的怪異估值一開始是合理的。

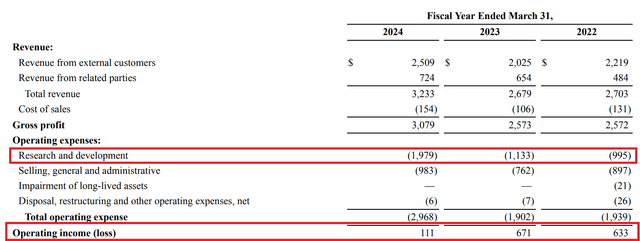

這裏的一個相反的論點是,ARM的主要支出項目與研發有關,這是一個可自由支配的項目,每年都會在兩個方向上發生急劇變化。

從2022財年到2024財年,該公司的研發費用大約翻了一番,正如我們在下面看到的,儘管在此期間收入增長強勁,但這對營業收入產生了深遠的影響。

研發費用與銷售額之比從2022財年的37%增至2024財年末的61%,截至最新報告季度現已回落至52%左右。這給投資者帶來了一些希望,只要收入持續增長,ARM的盈利能力將在未來幾年顯着改善。

儘管如此,這種動態給股東帶來了巨大的風險。ARM需要繼續增加研發支出,因為該領域的競爭已達到我們以前從未見過的程度。不幸的是,研發支出水平並不能保證成功,在快速擴張時期其效率很容易下降。投資者也無法預測像ARM這樣的公司的最佳研發費用,這使得未來盈利能力幾乎不可能像NVDA和AMD的投資者那樣預測。

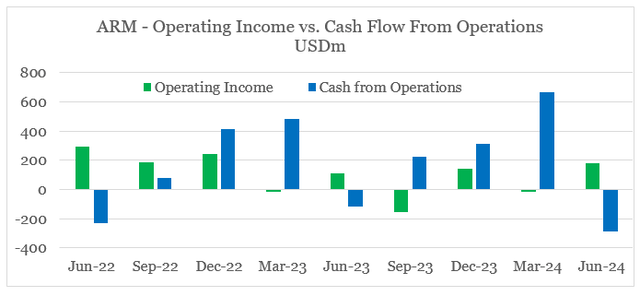

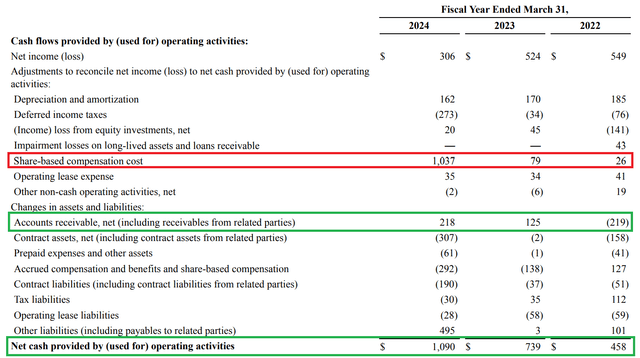

從季度來看,我們還看到ARM的營業收入與運營現金流之間存在巨大差異,這是盈利質量低下的一個重要標誌。

應收賬款帶來的暫時積極影響是ARM現金流往往高於公司營業收入的原因之一。

股權激勵的大幅增長也是一個令人擔憂的領域,儘管它並沒有影響ARM營業收入和現金流之間的差距。

一切都與Nvidia有關

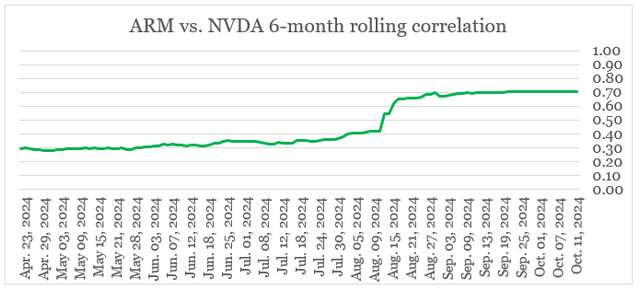

最後,儘管Nvidia仍然是一個相對較小的客戶,但它對ARM來說仍然具有系統重要性。與其說是業務本身,不如說是股價表現。

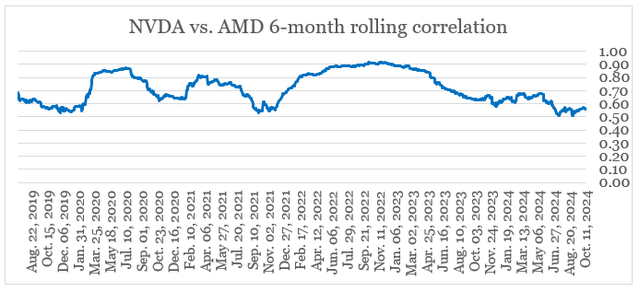

兩隻股票的6個月滾動日回報率相關性在8月份飆升,目前非常高。

在此期間發生的重大事件之一是宣佈台積電(TSM)7月份出售。該公告的亮點之一是對人工智能芯片不斷增長的需求。

這清楚地表明,Nvidia AI芯片的預期增長對ARM的預期回報起着至關重要的作用。相比之下,現在NVDA和AMD之間的相關性也遠低於NVDA和ARM之間的相關性。

結論

對於大約一年前購買該股票的任何人來說,ARM的IPO都是一個巨大的成功故事,但對軟銀來說尤其如此。隨着ARM架構在雲計算領域的發展,以及對未來的期望越來越高,投資者的興趣是合理的。

然而,ARM股票的表現現在幾乎完全取決於有關Nvidia的消息,這給股東帶來了巨大的風險。雖然這可以被解讀為ARM的一個主要看漲信號,因為許可費和特許權使用費是相對穩定的多年收入來源,但投資者不應忘記,這一切都是基於對未來的預期。如今,投資者為Arm Holdings plc股票支付的極高溢價是不合理的。