文|表外表裏 赫晉一

2008年,年輕的lululemon為了在如日中天的Nike陰影下求得一線生機,打起了收購安德瑪的主意。

但兩個品牌創始人會面之後,lululemon放棄了,其創始人威爾遜在後來的傳記中透露,因為「(安德瑪的)大男子主義哲學與Super Girls哲學相悖」。

畢竟男人的衣櫃,裝的不是面子就是裏子,而女性買衣服,logo和性價比的優先級永遠排在「漂亮」後面。

然而十幾年過去了,lululemon卻重押起了男裝。

打開小紅書,腰桿筆直而肚腩微凸的中老年男性,上身polo衫,下身黑色休閒西褲,將lululemon穿出「廳局風」的感覺。

如此路線,自然遭到了來自創始人的抨擊,但現任CEO麥克唐納卻不以為然,直接貼臉輸出「不用他操心」。

CEO的自信,來自lululemon早已不是那個賣小黑褲的菜鳥,而是「收入即將達到100億美元,股價翻了50倍」的龐然大物。

當最初那波Super Girls開始在辦公室頻繁撞衫,向男性破圈也是時候提上日程了,固守原來的立身哲學反而可能會耽誤品牌成長。

然而兩年「勤勉內卷」後,中國男性對lululemon的品牌認知度卻只有區區4%,還不如女性在大馬路上認出邁凱倫車標、叫出布加迪名字的概率。

這種情況不止出現在男裝上,近兩年lululemon在中國市場大張旗鼓的下沉,也越努力越心酸——非一線城市門店佔總數66%,對整體收入貢獻只有25%,平均在二三線開5家門店才能抵上北上廣深一家。

很顯然,長出「增長腦」的lululemon,正不斷應驗着創始人的警告——隨着擴張、折價,逐漸從「瑜伽愛馬仕」滑向「運動屆Zara」。

一、撕下女性標籤引發一場「蝴蝶效應」

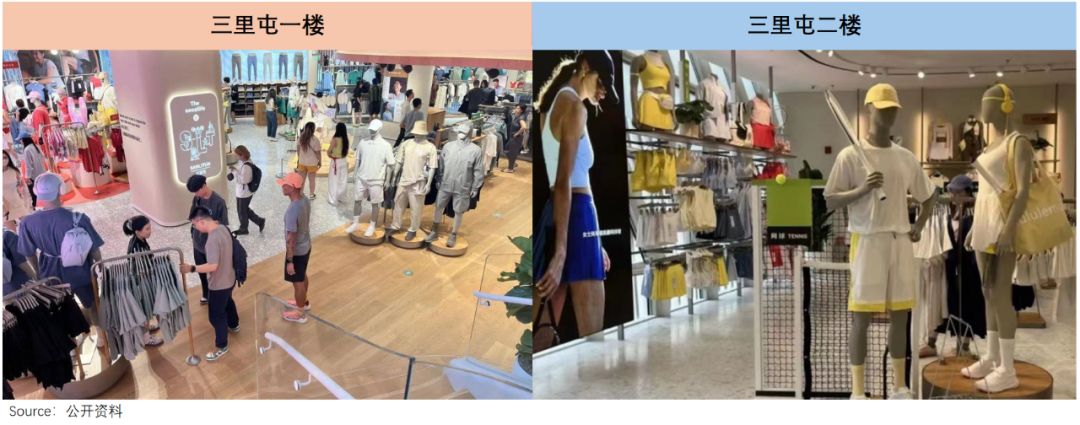

三里屯lululemon門店重裝開業後,急吼吼衝進去的Super Girls一整個傻眼了:一樓C位全部換成了男裝,自己心心念唸的女裝,得爬到二三樓才能看到。

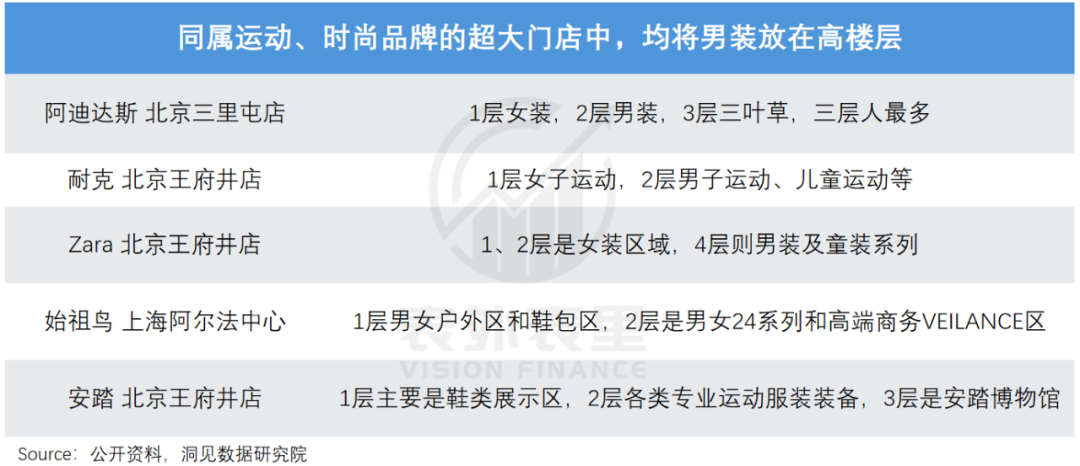

如此操作,放在走運動路線的阿迪、耐克或Zara等時尚品牌的門店裏,都稱得上少有,更何況是女裝標籤鮮明的lululemon。

但對於這場變動,lululemon其實已經醞釀了許久。

去年四季度以來,其男裝產品連續三個季度收入增速超過女裝,成為了「增長之光」。

CEO麥克唐納對男裝寄予厚望,不僅放言要把2024年變成「品牌有史以來最多男裝新品的一年」,還不斷加大男裝投入,最新財報會上再次強調:對能夠繼續在男裝業務上取得強勁表現充滿信心。

但鏡頭轉回三里屯的門店會發現,幾個月下來,一樓男裝區始終冷冷清清,試衣間平均排隊人數在3人左右,和動輒十幾人排隊的二樓女裝區沒法比。

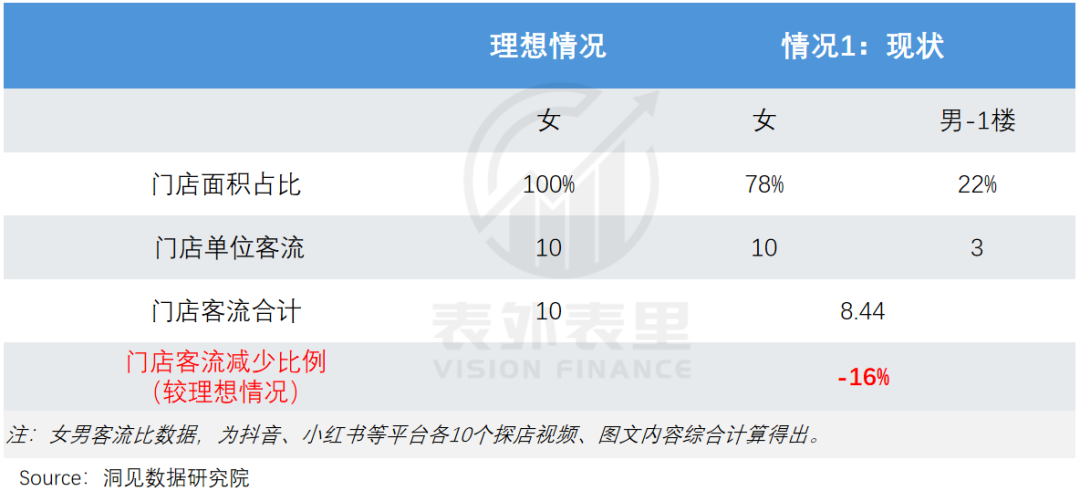

該門店一層男裝的陳列面積佔比約為2/3,佔整店(三層)的22%,代入上述3:10的男女客流比粗略估算,可知更換陳列方式後,相比「一樓全女裝,0男裝」,門店整體客流量低了16%。

說白了,在一樓黃金區域陳列男裝,影響了lululemon的店效。

這也不難理解,畢竟在普通男性眼中,lululemom既不及始祖鳥對身份的鑲金作用,又不像優衣庫等便宜方便,上身效果還容易顯得「姐妹」,不如逛耐克、阿迪。

事實上,現在的陳列方式已經是客戶流失最小的方案了。

對狂熱的Super Girls而言,幾層樓梯根本熄滅不了她們搶購的熱情,換到對lululemon不那麼感冒的男性則不然,如果把男裝放在2樓和3樓,按照每層樓同樣客流進行粗略估算,男裝客流分別降低了1/3、2/3。

由此,在陳列面積一定下,可測算出男裝陳列的樓層越高,門店整體客流量下降越明顯。

相比之下,把男裝放在一樓,不僅能保住客流,還能讓路人也一眼看到,達到宣傳效果。

但蝴蝶扇動一下翅膀,會帶來一串的連鎖反應。

lululemon對男裝的持續押注,不僅僅是改裝門店那麼簡單,在許多關鍵資源上,也從基本盤女裝向男裝傾斜。

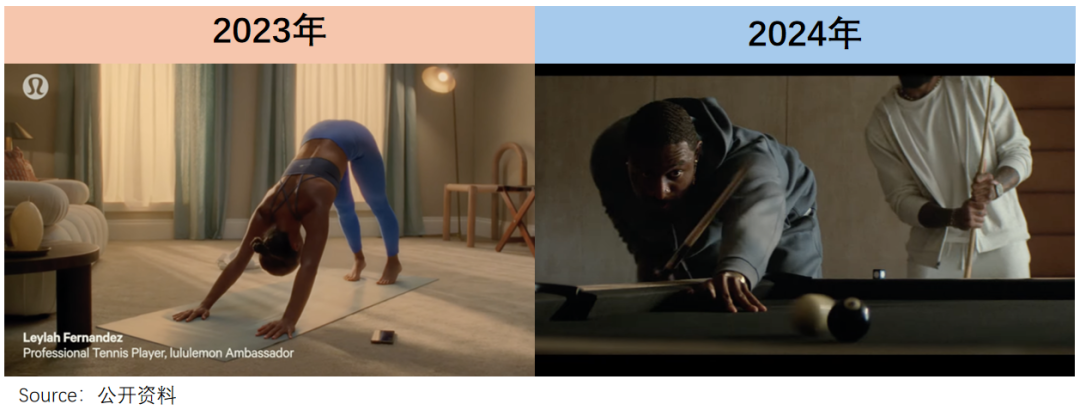

2024Q1業績會上,管理層直言,「今年的廣告將重點關注男性。」緊接着,lululemon北美廣告就多了兩位男性美式足球運動員出演。

不止營銷,產品設計也一樣。今年5月,設計理念「專注女性」、在lululemon任職7年之久的首席產品官離職,繼任的Jonathan Cheung,主要工作經歷為levis設計副總裁、阿瑪尼Jeans全球研究主管等,一直在男裝設計領域打轉。

這樣一來,新的產品供給和原住民Super Girls的需求,不可避免會陷入衝突。

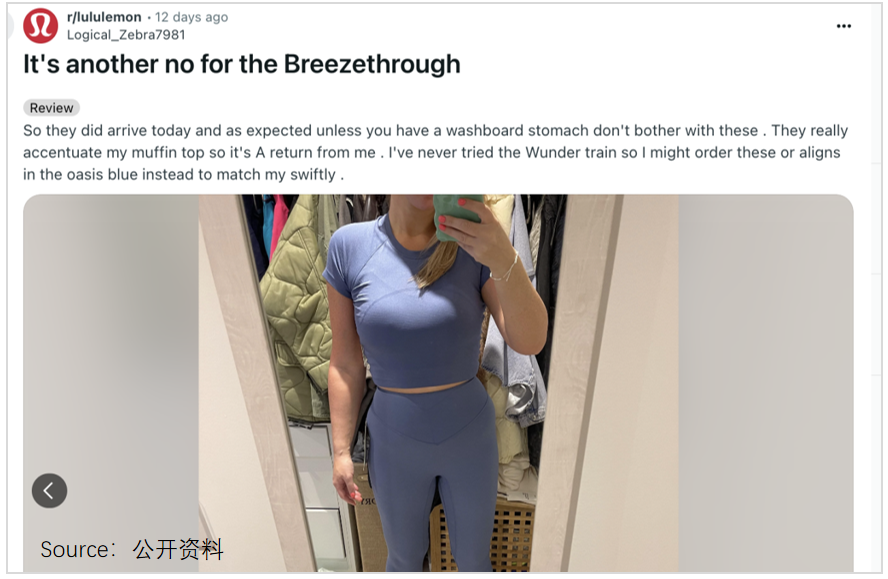

兩個月前,lululemon新品瑜伽褲Breezethrough,就因為穿戴體驗大失水準,被失望的消費者罵到下架。

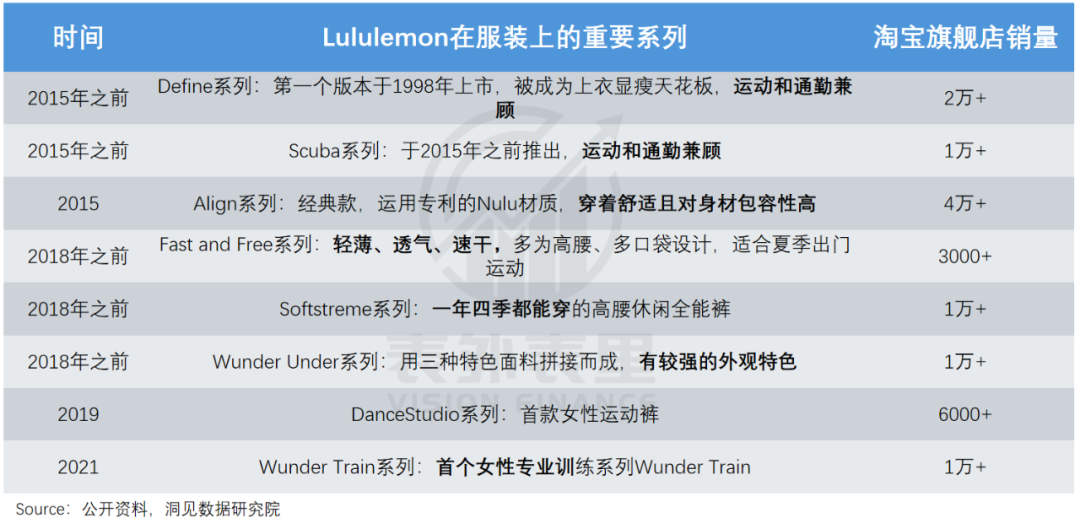

要知道,以前lululemon每次出新品,都能在Super Girls中引發追捧熱潮,Align、Wunder Under等經典款甚至長青至今,現在的設計不僅被老粉吐槽「炒冷飯」,上新速度也變慢了。

而在lululemon打瞌睡的時候,競對們卻強勢出擊:北美貼着lululemon打的AIo Yoga,每兩周推出一個新品,設計細節可圈可點;中國市場更卷,既有VFU等品牌攻城略地,又有層出不窮的「同源白牌」虎視眈眈。

內憂外患下,lululemon核心用戶的天平出現傾斜。如一項美國高收入青少年的調查顯示,2023-2024年常穿lululemon的青少年女性從11%降到了8.5%。

反映到業績上,女裝的收入增速每況愈下,最新財報季甚至下調了2024年收入增長指引:從年初定的按年增速11%-12%,降至8-9%。

這讓lululemon經營壓力陡增,不得不降價打折挽回Super Girls們。

目前的lululemon網站上,設有「我們做太多了」(We Made Too Much)專區,每周四上架一批打折商品。在此類的帶動下,lululemon庫存水平在2024Q1下降了15%。

但這樣一來,又有了新的問題:高端品自降身價,或會讓核心用戶加速流失。畢竟「瑜伽愛馬仕」人人爭搶,「運動屆Zara」索然無味。

顯然,lululemon急於撕掉女性標籤,讓男裝上C位的打法,製造了一場短期降低店效、中期影響基本面、長期衝擊品牌勢能的連鎖「風暴」。

而這樣的「操之過急」,也發生在品牌下沉過程中。

二、二三線顧客不信「lululemon教」?

在lululemon當店長,年薪高達二三十萬,比肩互聯網大廠前沿技術崗,但石家莊店的店長卻自曝轉行去賣保險了。

在其羅列的離職原因中,「大夜班」「苦惱」「去建立真正以人為本的團隊」等關鍵詞句,令人大跌眼睛。

很難相信,這樣的情況會發生於正在二三線高歌猛進的lululemon身上。

今年以來,lululemon已在國內二三線城市開了15家門店,而其2024年全球計劃最多開店40家,相當於近4成新店都落子在中國低線城市。

在昆明、福州等地,lululemon走近城市地標大搞瑜伽社羣活動,陣仗之大、格調之高,頗有複製當年進軍中國時在北京紫禁城、上海陸家嘴舉辦千人熱汗大典的意味。

然而在其商業版圖瘋狂擴張之際,一些地區的「手忙腳亂」也暴露了出來。

石家莊、南通等地的門店,開業前10天才舉辦首場社羣活動,而據業內觀察,lululemon過去進入一個城市會提前一年半載預熱造勢。

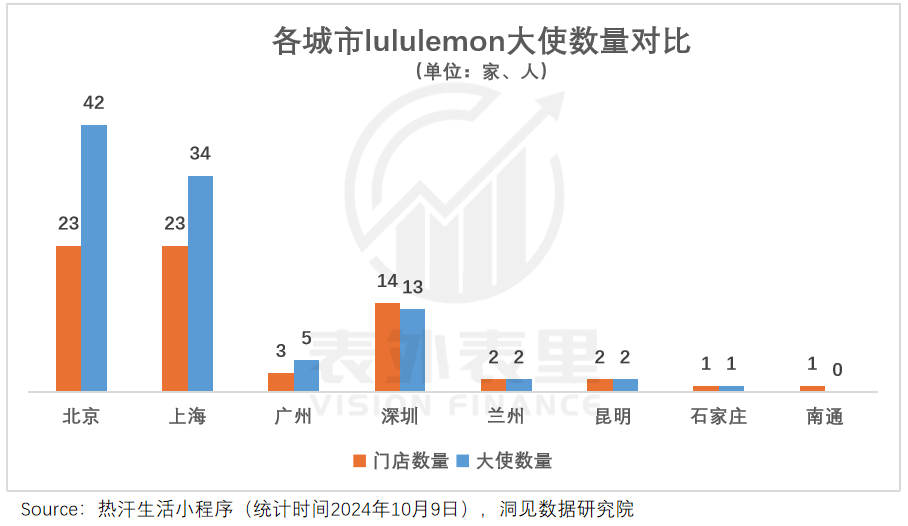

深入挖掘會發現,這可能與當地大使的缺位有一定的關係——lululemon在北京、上海動輒三四十個大使,但在石家莊僅有1位大使,南通甚至至今還未能確定大使。

在lululemon的擴張過程中,大使一直充當着「先行官」的角色,如其早在2013年就正式進軍中國,但此後3年都未開設實體店,只配置了展廳讓大使們穿着品牌的衣服舉辦活動。

「這是在為我們的產品和文化試水。」按照lululemon高管的說法,當運動大使把品牌種子傳遞給活動用戶,形成最初的圈層、風氣之後,實體門店纔會登場。

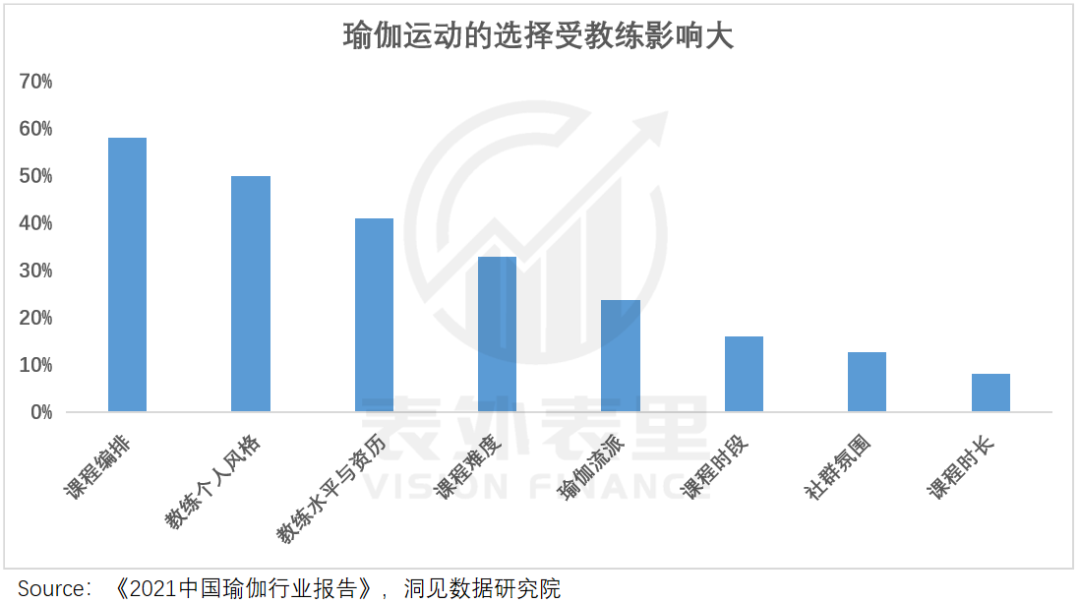

畢竟瑜伽運動者的選擇往往跟着教練走,拉攏專業的瑜伽教練作KOL,才能帶動更多人成為lululemon的粉絲。

而在lululemon的顧客中,經常做瑜伽的人佔比近2/3,部分超級用戶甚至會化身成品牌「行走的廣告牌」(KOC),瑜伽社羣對lululemon的重要性可見一斑。

但在二三線城市,無論是KOL還是KOC,都處於「短缺」狀態。

以石家莊為例,全市人氣TOP3瑜伽館的教練人數、評論數加起來只有一線城市1/3左右,門店附近1km內的情況相比一線也仍然遜色。

換言之,非一線城市沒有那麼多人熱愛瑜伽運動,社羣尚未成熟。

這不僅意味着lululemon在當地核心用戶有限,也影響其能拉攏的瑜伽「圈外人」數量——在lululemon金主中,除了2/3的專業運動消費者,還有1/3是時尚運動消費者,他們不一定做瑜伽,但喜歡穿運動服,熱衷於追趕身邊運動圈的潮流風尚。

退一步說,即使是瑜伽運動普及較高的地方,lululemon也不一定喫得開,如同為一線城市,上海門店開了23家門店,廣州卻只有區區3家。

這是因為lululemon的品牌文化,會與不同城市鮮明的地域文化發生奇妙的化學反應。

在精緻、小資情調濃郁的上海,遍地都是挎着愛馬仕Birkin的貴婦、穿着名牌City Walk的俊男靚女,中產三件套只是稀鬆平常的穿搭,lululemon與城市氛圍渾然一體。

廣州則不同,那裏無論是身價千萬的包租公,還是CBD擠地鐵的打工人,經典穿搭都是人字拖配T恤短褲,穿一身高調的lululemon出門,風格多少會與人羣有出入。

這種氣場上的壁壘,在文化不那麼包容開放的二三線城市更加明顯。

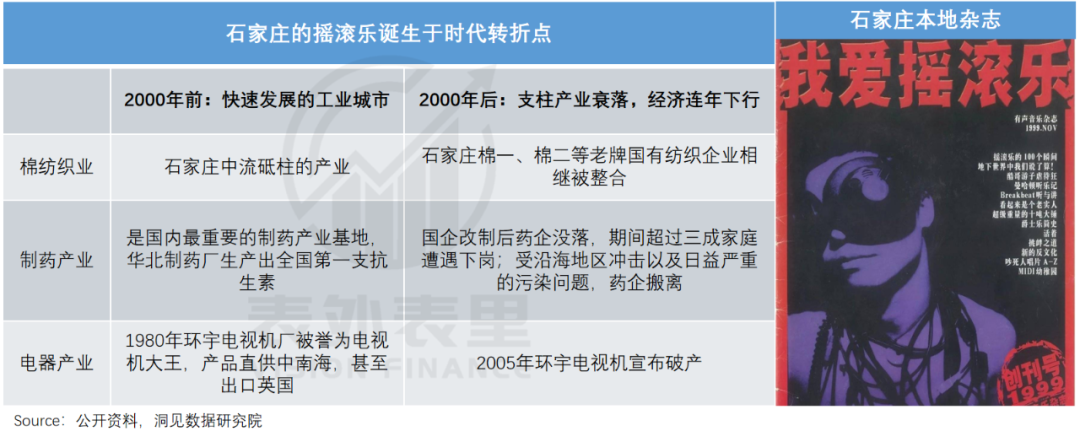

比如,石家莊人在新世紀經濟衰落的苦悶氛圍中,與釋放情緒、放飛自我的搖滾樂碰撞出了火花,偏愛用粗糙的嗓音嘶吼一首《殺死那個石家莊人》,而不是lululemon大使歌單裏那些feel embrace、feel space、feel charge的輕音樂。

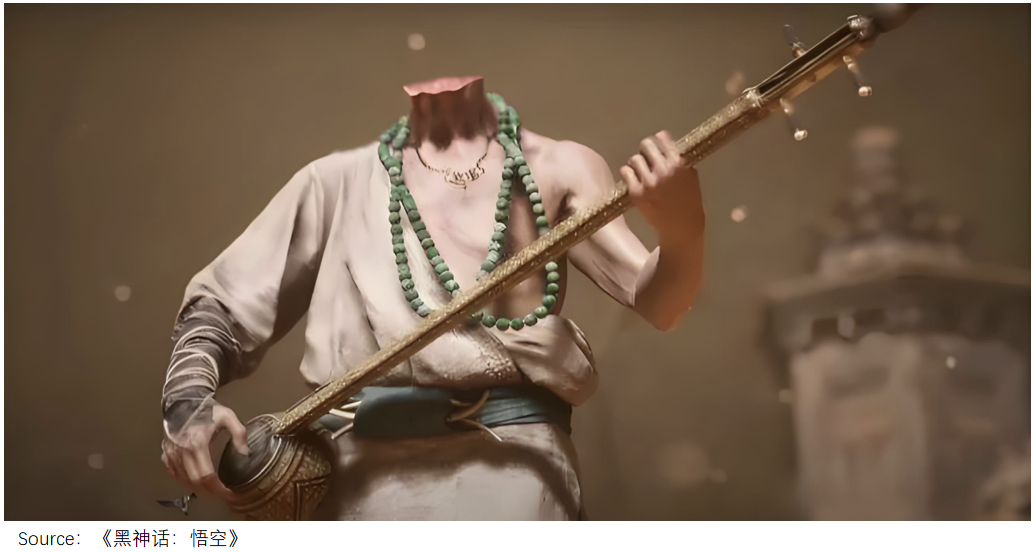

在大碗喫麪、大口喝酒的太原,人們可能會對《黑悟空》裏彈唱陝北說書的無頭僧津津樂道,看到lululemon在市中心辦戶外瑜伽活動,圍觀老漢大概只會嘆一句「看不懂」。

矛盾的是,時尚消費者購買lululemon等帶有一定奢侈屬性的商品,正是需要別人能讀懂「這個牌子很貴」,又恰好買不起。

平均月薪幾千的二三線城市居民能滿足後一點,但大多數人還是不清楚lululemon的含金量,甚至可能會因為文化觀念的衝突,對穿瑜伽褲上街欣賞無能。

基於此,石家莊、太原門店運營一年後,品牌在當地的熱度沒有明顯變化,在社交平台上的討論量也只有同期開業一線城市門店的三分之一左右。

而這無疑會加大lululemon下沉的阻力,進一步影響品牌向更廣泛的潛在消費者滲透。

數據顯示,lululemon下沉以來,低線城市門店已經開了90家,比一線門店數量多了一半,但對整體銷售的貢獻卻只有25%,不及上海一座城市(29%)。

小結

「我知道你很急,但你先別急」在互聯網上是一句廢話文學,放在lululemon身上卻再合適不過。

在中產滑落、業績承壓的當下,把手伸向男性錢包,甚至伸向縣城貴婦口袋是消費品牌維持增長的常規手段,但什麼時候伸手、伸多長是一門學問,不宜揠苗助長。

lululemon就是如此,即便業績降速了,增長仍然高於大多數同業,與其拼命卷自己,不如放下焦慮,細水流長。