唯品會控股有限公司(紐約證券交易所股票代碼:VIPS)擁有大量的用戶、與衆多品牌的關係以及成熟的物流網絡。公司人工智能搜索內容、ERP系統和自動化的進一步發展可以帶來未來自由現金流的增長。此外,進一步努力對從用戶獲得的數據進行研究可能會帶來 FCF 利潤率的顯着增長。鑑於之前的成功運營和自由現金流的增長,唯品會的未來可以帶來進一步的自由現金流增長。通過現實的預測和保守的假設,唯品會看起來被嚴重低估。

會員制的在線閃購專家

該公司是在線閃購模式的專家,該模式向約 5.815 億註冊會員提供來自29,000 多個品牌合作伙伴的產品。憑藉如此令人印象深刻的客戶數量,值得注意的是銷售的產品數量也在快速增長。2023年,該公司的GMV實現了兩位數的增長。

「我們的GMV從2022年的人民幣1,752億元增長到2023年的人民幣2,080億元,增長18.7%。」來源:20-F

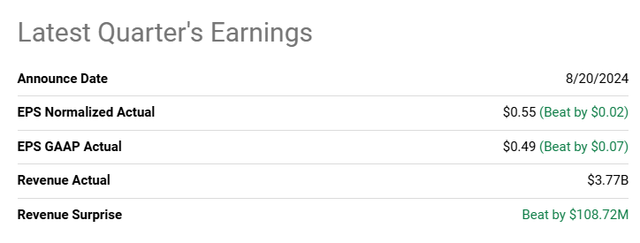

考慮到過去 20-F 報告的先前業務增長、當前 PE 和 EV/EBITDA,我認為對 VIPS 進行研究很有意義。我發現了一些很可能在未來幾年加速淨銷售額增長和自由現金流增長的催化劑。此外,值得注意的是,該公司上季度的盈利和營收均好於預期。

為衆多客戶提供多種渠道

該公司提供不同的產品,如女裝、運動服和體育用品、男裝、配飾、嬰兒和兒童產品、鞋履和箱包等。這些產品通過不同的渠道向客戶提供,例如 Little Pink Box、Trendy 和 Luxury 渠道,這些渠道針對的是高端品牌。其他渠道包括奢侈品專賣店唯品會渠道。我認為,渠道的進一步發展和成功適應客戶的需求將很可能帶來業務增長和自由現金流利潤率。

人工智能驅動的搜索可以加速淨收入增長

該公司的唯品會在線平台包括人工智能搜索、直播和許多其他工具來增強購物體驗。此外,公司還會選擇某些客戶並提供專屬會員特權、折扣和不同的客戶服務。在我看來,VIPS 非常清楚如何利用算法和其他在線工具來研究每個潛在客戶或現有客戶。在我看來,這種專業知識很可能會在未來幾年帶來淨銷售額的增長。

龐大的品牌合作伙伴網絡

我認為,該公司與廣泛而多樣化的品牌合作伙伴羣體的聯繫可以成為相對於其他在線零售商的競爭優勢。與合作伙伴交談並進行談判需要一些時間。VIPS已經接觸了很多合作伙伴,深知如何應對新的潛在品牌。我認為,這種專業知識很可能在未來帶來顯着的淨銷售額增長。對此,公司在上一年度報告中提供了以下信息。

自 2008 年 8 月成立以來,我們吸引了廣泛且多元化的品牌合作伙伴羣體。我們的品牌合作伙伴主要包括品牌所有者,其次包括品牌分銷商和經銷商。截至2021年、2022年和2023年12月31日,我們分別與超過25,000、27,000和29,000個品牌合作伙伴合作。2021 年、2022 年或 2023 年,這些品牌均佔我們總收入的 3% 以上。來源:20-F

VIPS 似乎為品牌提供了大量有關市場需求、定價建議以及客戶行為和交易分析的數據。在我看來,品牌希望與VIPS合作不僅是為了銷售他們的產品,也是為了獲得有關VIPS或其他平台未來運營的估值信息。上一份年度報告中披露了以下內容。

為了加強品牌合作伙伴與我們之間的協同效應,我們不斷利用中端商戶平台為品牌合作伙伴提供數據分析和運營洞察,包括但不限於行業格局、市場需求和趨勢、定價建議以及客戶行為和交易相關分析,以便品牌能夠動態監控、制定和調整其銷售、營銷和運營策略。來源:20-F

與品牌的關係還包括為 VIPS 開發商品,這似乎是有益的。憑藉在線平台上運行良好的產品的大量信息,VIPS 可以提供易於銷售的產品。因此,我們可以預期這些獲獎產品的開發將進一步實現淨銷售額增長。

例如,我們與一些品牌合作伙伴合作,專門為我們的唯品會在線平台開發商品,稱為「專為唯品會打造」,以進一步差異化我們的產品。來源:20-F

戰略促銷,比市場零售價低30%至90%

由於該公司與品牌的關係,我認為 VIPS 成功地獲得了巨大的優惠,可以在一年中的特定時間以大幅折扣出售某些流動較慢的庫存。在我看來,VIPS 的戰略促銷比其他小型在線零售商更具優勢,因為其他小型在線零售商可能與品牌沒有這種聯繫。如果 VIPS 在這些促銷活動中銷售足夠數量的產品,我預計未來幾年的淨銷售額將會增長。

我們在唯品會在線平台上對產品進行大幅折扣定價,通常比市場零售價低 30% 至 90%,這是我們為客戶創造「刺激」購物體驗的關鍵要素之一。來源:20-F

庫存管理

VIPS 報告與品牌的談判能力。該公司儲存產品,一旦購買完成,VIPS 就會向品牌合作伙伴匯款。這意味着VIPS主要支付營銷費用、庫存成本和其他相關成本。商業模式看起來相當理想。VIPS 在過去 20-F 中提供了這方面的更多信息。

我們通常不會為購買的產品支付任何押金。我們通常每 10 或 30 天與我們的品牌合作伙伴就在一定時間內購買的商品(扣除客戶退貨)進行結算。我們通常有權在銷售活動結束後的一段時間內退回未售出的商品。來源:20-F

為了進行庫存管理流程,VIPS 報告了企業資源規劃系統,這使得自動化變得容易。在我看來,質量控制、發票、人員和其他業務部分的進一步自動化可以帶來自由現金流利潤率的顯着增長。很高興 VIPS 似乎在這方面擁有豐富的專業知識。

我們實施了庫存管理系統來管理與採購計劃、收貨質量控制、庫存維護、庫存交付、銷售發票和銷售記錄相關的信息。我們使用企業資源規劃系統來監控和主動跟蹤銷售數據。該系統幫助我們及時調整採購計劃,最大限度地減少過剩庫存。來源:20-F

VIPS 還報告稱其擁有龐大的物流網絡

VIPS 似乎在中國各地擁有龐大的樞紐網絡,該公司還在中國使用自動化倉庫管理系統。在我看來,訂單自動化以及與品牌提供的系統的直接連接可以為未來的淨銷售額和持續運營提供重要的可見性。此外,足夠數量的物流中心很可能會降低客戶交付率,並可能提高客戶滿意度。

我們的自動化倉庫管理系統使我們能夠密切監控履行流程的每一步,從與品牌合作伙伴確認採購訂單時,到產品存放在我們的物流中心時,以及最終包裝和提貨時用於運送給客戶。來源:20-F

使用之前的催化劑進行財務估值

在我看來,人工智能驅動的搜索、與合作伙伴的更多關係、物流網絡、ERP 和自動化的發展很可能會加速未來自由現金流的增長。根據這些假設,我的自由現金流數據包括 2025 年接近 11 億美元的自由現金流和 2031 年接近 19 億美元的自由現金流。

我還假設資本成本接近 6%,EV/FCF 約為7倍,我認為這是一個保守的比率。結果包括企業總價值170億美元,股權估值約200億美元,公平價格接近每股36美元。

FCF的淨現值:85.7778億美元

電視淨現值:927,063萬美元

企業價值總額:178.4841億美元

淨債務:- 27.235 億美元

股本:205.71 億美元

已發行股份:5.63 億股

目標價:36.93美元

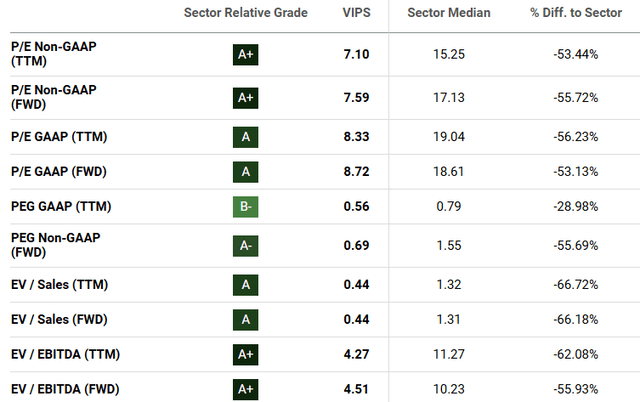

VIPS 報告的 PE TTM GAAP 比率為 8 倍,EV/FWD EBITDA 比率接近 4 倍。其他競爭對手的估值比率明顯高於 VIPS。在我看來,該公司的價值被嚴重低估。

個人信息和隱私帶來的風險

該公司擁有大量用戶數據,包括個人信息、購買記錄以及所使用設備的信息。但值得注意的是,如果公司必須實施昂貴的程序來存儲信息,我們可能會看到未來自由現金流的下降。此外,VIPS 可能會丟失信息,或者某些用戶數據可能被盜。

因此,在我看來,VIPS 的在線品牌可能會受到損害。用戶可能決定從其他地方購買產品,或者品牌可能決定不使用該平台。未來淨銷售額增長可能會下降。

「為了確保我們數據的機密性和完整性,我們維持全面且嚴格的數據安全政策和措施。我們對機密個人信息進行去標識化和加密,並採取其他技術措施確保數據的安全處理、傳輸和使用。我們還制定了嚴格的內部協議,根據該協議,我們僅向有限數量的具有訪問授權的員工授予對機密個人數據的分類訪問權限。」來源:20-F

結論

憑藉最近歷史上的大量註冊用戶和顯着的 GMV 增長,VIPS 顯示出大量的收入增長催化劑。該公司擁有龐大的物流網絡,與許多品牌合作,並向客戶提供人工智能搜索的內容。此外,VIPS 似乎還為品牌提供有價值的信息,包括市場趨勢、購買信息和用戶數據。在我看來,如果中國的數據監管沒有發生太多變化,並且經濟環境沒有惡化,我預計未來自由現金流量將會增長。考慮到之前的表現和保守的自由現金流估計,我認為該股似乎被嚴重低估。