隨着利率下降,派息股可能迎來新的發展機遇——投資者只需採取一個簡單的步驟就能提升這些倉位的長期回報。

聯儲局在9月啓動了降息行動,將利率下調了半個百分點,並預計到年底還會再降半個百分點。那些之前把現金存入貨幣市場基金的投資者——自夏季以來,這些基金的收益率已經開始下滑——可能會轉向尋找收益的股息股。

Charles Schwab位於弗吉尼亞州泰森角分行的註冊財務規劃師兼分行經理Dan Stein表示:「我們看到利率迅速上升,很多資金流入短期現金工具和貨幣市場基金,人們可以在這些安全工具中獲得超過5%的收益。」

「隨着利率下降,可能會有更多人開始尋找長期替代品,轉向支付股息的股票,」他補充道。

這就是股息再投資計劃(DRIPs)的用武之地。

一步步「咬蘋果」

與其在你喜歡的股票支付股息時收到現金,你可以選擇讓你的經紀商將股息再投資於股票。這樣一來,資金就會被用於購買股票,從而隨着時間推移增加你的倉位。

所謂的DRIP有幾個優勢。首先,這是一種月供的方式,意味着你在不同的價格點定期買入股票。

EverVest Financial位於亞利桑那州斯科茨代爾的聯席首席執行官兼CFPJay Spector表示:「這為投資者提供了在每次股息支付時‘咬蘋果’的機會。」

「它讓投資者可以在一個定期的時間框架內再投資股息,並為長期內獲得更大的總回報提供了一個極好的機會。」

事實上,股息再投資計劃最具吸引力的特點是能夠隨着時間的推移輕鬆實現複利增長——當然,前提是你選擇了一家有持續派息記錄的公司。

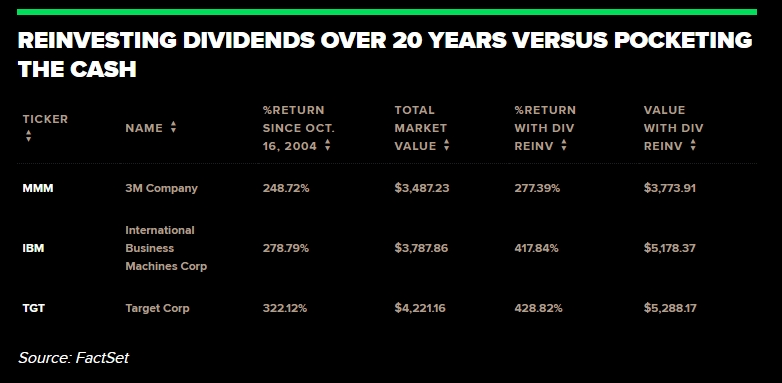

以International Business Machines (IBM)為例,這家公司是所謂的股息貴族,擁有至少連續25年提高股息的悠久歷史。如果你在2004年購買了1000美元的IBM股票並持有了20年,如果你只是拿到股息,你將獲得約3788美元的回報,相當於279%的回報率。但如果你選擇用股息再投資於IBM股票,20年後你的回報將達到5178美元,總回報率約為418%。

2024年,IBM股價上漲了41%,其股息收益率為2.9%。

零售商Target Corp也是股息再投資如何在長期內回報投資者的一個典型案例。2024年,該股上漲了近10%,股息收益率同樣為2.9%。

如果投資者在20年前投資1000美元於Target,並選擇以現金形式收取股息,其回報率為322%,最終價值為4221美元。但如果將股息用於購買更多股票,20年後的總回報將達到429%,即5288美元。

股息投資的風險

當然,股息投資也存在固有的風險。非常高的股息收益率可能表明公司的股價正在下跌。此外,面臨困難的公司可能會削減股息,以保留現金。

對於那些希望簡化並多樣化其股息投資策略的投資者,ETF可能是一個合適的選擇。

ProShares S&P 500 Dividend Aristocrats(NOBL)在2024年的總回報接近15%,費用比率為0.35%。IBM和Target都在其持倉中,其他持倉還包括McDonald’s、Lowe’s和Clorox等家喻戶曉的名字。

如果股息增長是優先考慮的目標,那麼Vanguard Dividend Appreciation ETF(VIG)可能更適合,其費用比率為0.06%,2024年的總回報接近20%。持倉包括主要的科技公司Apple、Broadcom和Microsoft,以及UnitedHealth Group和Exxon Mobil。

DRIP的維護

雖然將股息再投資設定為「自動」很容易,但你仍需定期維護這些倉位。

首先,儘管你並未收到股息的現金,但如果該倉位在應稅賬戶中持有,你仍然需要向美國國稅局申報收入並繳稅。

此外,當你重新平衡投資組合時,也應考慮到股息再投資計劃,確保倉位的規模仍與你的目標和風險承受能力相符。

Charles Schwab的Stein表示:「自我管理的投資者在堅持(重新平衡)方面往往很難,通常會因不願出售股票或買入其他股票而受偏見影響。但當你有股息再投資,並看到這些倉位增長時,採用這種紀律嚴明的策略是值得考慮的。」