Costco開市客最新財報:營收低於預期,會費上漲和頻頻退卡如何平衡?

作者|零售商業財經 金諾

開市客(NASDAQ:COST)上個月公佈了截至2024年9月1日的Q4財季以及財年的財報業績。也正是在這個月,開市客(Costco)在美國和加拿大市場正式上調會員費,漲幅分別爲8%和8.3%。

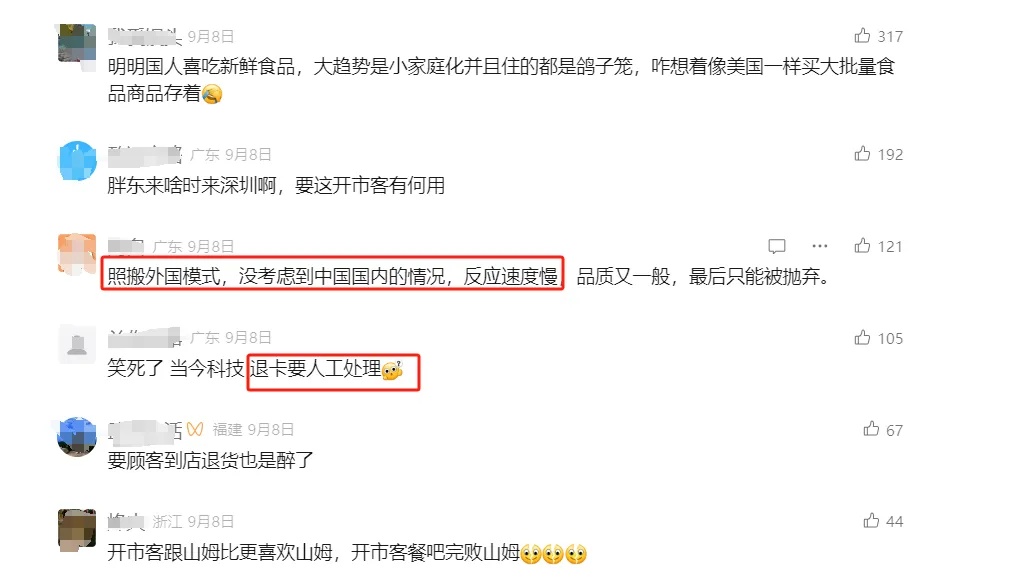

這是Costco自2017年以來的首次漲價,該舉措將影響約5200萬會員。而在大洋彼岸的國內市場,曾在開業首日創造超14萬人開卡、數量居全球第一好成績的Costco深圳店,卻在開業不久後出現了因品控與管理缺位而造成的消費者退卡風波。

在社交媒體上有不少消費者抱怨Costco“開卡容易退卡難”,不僅流程繁瑣,線上能夠開卡卻只能支持人工退費,還是非常老舊的現金退費形式,因此搞得現場大排長龍,直呼“體驗感非常差勁”。

消費者退卡行爲的背後,離不開有關國內Costco門店續費率低迷的原因探討。據悉,這一數據僅爲60%左右,明顯低於全球平均水平90%的近30個百分點。而作爲倉儲式付費會員店的鼻祖,且擁有引以爲豪的高續卡率的Costco,爲何在國內市場發展不盡如人意?

01 常年低毛利率,賣的不是貨,而是會員

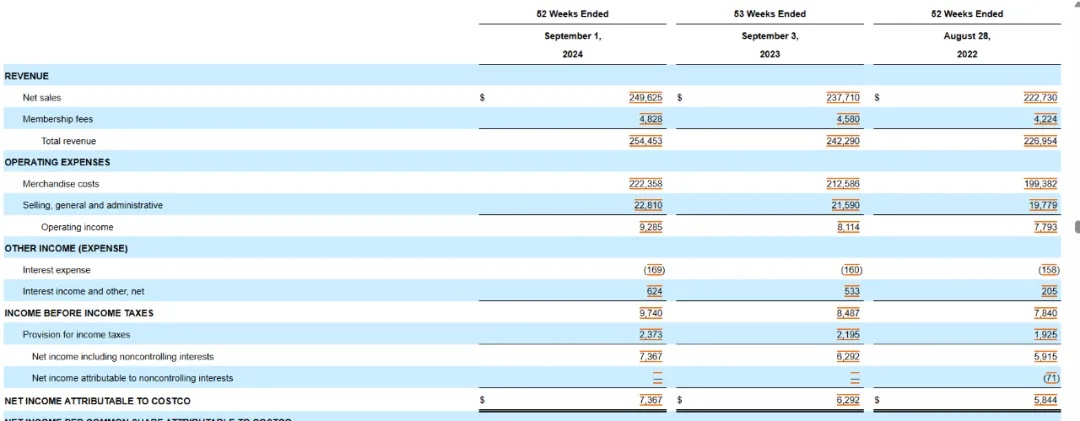

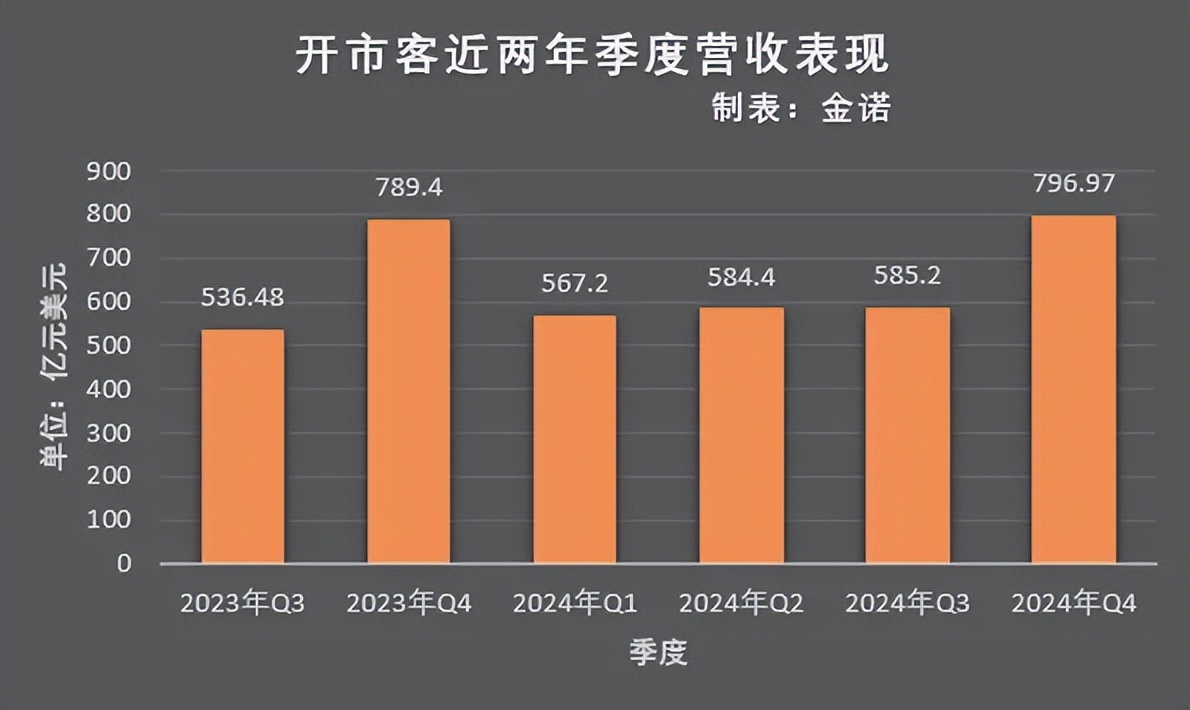

開市客(Costco)2024財年第四季度財報顯示,營收達796.97億美元,對比去年同期的789.39億美元,該季度營收同比增長僅爲0.96%。

圖源:開市客2024財年業績報告

而2024財年總營收爲2544.53億美元,營收同比增長5%。

即使營收實現了正向增幅,但是近年來開市客每季度的營收表現均不達預期。對此,開市客的解釋理由也不盡相同,不論是“消費者對非剛需品的需求疲軟”;抑或“通貨膨脹導致剛需品的需求下降”等都已難掩開市客的經營焦慮。

開市客近兩年季度營收表現 製圖:金諾

開市客的營收主要由兩部分構成,其中2024年淨銷售額共計爲2496.25億美元,而剩餘的48.28億美元則來源於開市客的會員費收入。

利潤方面,開市客在2024財年實現淨利潤73.67億美元,而上一財年淨利潤爲62.92億美元,本次報告期內淨利潤同比增長17%。

以上數據表明,開市客營收和淨利潤雙增,但其同比增速遠遠大於不達預期的營收增速,而企業獲取利潤的祕訣就在會費收入。

2024年,開市客會費收入達48.28億美元,同比增幅5.4%,雖在總體營收中佔比不到1.9%,但卻貢獻了接近七成的淨利潤來源。

曾有報道表示,開市客有一項嚴格的定價內部規定,必須將商品的毛利率需控制在14%以內,也就意味着任何東西若進貨價爲10元,對消費者的售價就必須控制在11.4元以內,若毛利超過這條紅線則要額外通過董事會批准。

由於公司的主動控制,毛利率基本不會有趨勢性的變化。從財報數據來看,歷年來開市客的毛利率確實都不曾超過14%,本次業績報告最新財年的毛利率也僅爲10.92%,近三年都不曾達到11%,遠低於同行中的25%的沃爾瑪以及20%左右的永輝等。

圖源:開市客2024財年業績報告

能在如此之低的毛利率下實現盈利,開市客勢必在攤薄成本上煞費苦心。

相較於最大對手沃爾瑪,開市客平均每個員工所能產生的銷售額接近75萬美元,是前者的近三倍,人效也被開市客運用到極致。再綜合其他各種費用率,開市客的運營成本壓縮到營收的十分之一,而沃爾瑪的成本佔比則超過了20%。

由此可見,緩慢的營收增長、遠低於同行的毛利率疊加佔盈利七成的會員費收入,開市客獨特商業模式的關鍵並不在“賣貨”,而是通過價優的商品吸引更多的消費者來註冊會員以及續費,源源不斷增長的會員費收入成爲開市客最主要的盈利來源。

此外,對比同行,開市客的會員費也的確是高出一檔,同樣爲美國地區的倉儲式會員店的山姆以及BJ’s Wholesale,其普通會員年費分別爲50美元和55美元,比漲價後的開市客要低出五分之一和四分之一。

因此開市客必須在會員權益上體現足夠的價值,足以彌補會員費上的差價,維持新會員入會以及老會員的高續卡率,才能將現有的商業閉環良好長久地驅動下去。

牽一髮而動全身,此次七年來的會費首次漲價也說明此前的利潤空間已所剩無幾。

02 三大阻礙造就國內低續卡率

國內門店較低的續卡率以及退卡風波,讓開市客這套高度依賴會員費的商業閉環顯得岌岌可危。

從開市客在國內的發展去抽絲剝繭,推行會員制受阻其實也在情理之中,筆者總結了以下三點原因。

首先是國內用戶對於付費會員的接受度、認可度尚未成熟,甚至很多新開卡用戶抱着“可退卡”的後路,僅爲首次開卡優惠而來。

在深圳開業當天,所有新會員開卡可享199優惠價格,比原價299直降100元,並且能在所有門店使用,且開通自動續卡還能再降60元。

圖:開市客開卡優惠

熱衷於薅羊毛的消費者,通過在聽到打折直降時就會喪失理智,且新開業的開市客尚處於新店效應之中,誘惑了很多其實並非開市客原有圈定客羣的消費者,因此在體驗和理智恢復過後,難免選擇退卡。

二是國內開市客的配置讓不少消費者喪失了復購以及續卡的動力。

針對線下購物的消費者來說,以上海和深圳的開市客爲例,門店選址基本在較爲偏僻的郊區,人流量也較小。

圖源:百度地圖

此類較爲偏僻的選址遠離中心四通八達的公共交通網絡,而且大規格的採購本身也不便於搭乘公共交通,因此大部分的開市客採購場景只適合有車家庭,這在無形中剔除了大量的無車家庭。

然而這本身也與其選擇開店城市的邏輯相違背,開市客在國內首選都是一線大城市,首先開店聚集在江浙滬以及廣東等區域的一二線城市,這類城市相較於三四線城市人口稠密且公共交通發達,私家車出行所面臨的汽車堵塞甚至牌號限行反而讓汽車並不成爲一個最佳選項,這與地廣人稀、汽車出行方便的美國、加拿大等地不同。

其次,在國內線上購物已發展成熟,成爲大勢所趨之時,開市客卻“反其道而行”。

值得一提的是,2020年,由於市場震盪,Costco被迫增加了在線上化的投入、並於當年以10億美元收購了Innovel solutions(一家末端配送物流公司)以充實線上零售所需的履約能力。同年Costco線上零售的佔比跳躍式增長到了約6%。但線上零售迅猛的增長勢頭並沒能延續到後來,22財年開始Costco線上銷售增長快速回落到了20%以下。

據悉,目前開市客線上購物只支持8公里範圍內配送,並且還必須湊滿299元纔可免配送費,與山姆會員最快1小時,99元包郵的全城極速達對比顯得毫無競爭力。

在某社交平臺上關於“選擇山姆還是開市客”的評論區中,就有大量網友被開市客的距離以及線上配送勸退,紛紛倒戈山姆。

圖源:微信小程序、小紅書

由此便引出了開市客低續卡率的第三個原因:其面臨入駐國內更早的強大對手山姆,相似的客羣圈層很容易被山姆會員店所截流。

拿杭州舉例,山姆和開市客選址邏輯大有不同:目前杭州也有三家山姆會員門店,基本處於熱門商圈的大型商場內;反觀開市客,所處區域偏僻,且周圍基本沒有大型商業業態,只有尚未開發成熟的工業園區,人流量明顯不足。

由此可見,選擇去開市客消費的用戶除非是對品牌或門店商品情有獨鍾,否則同樣是倉儲式會員店且門店數量更多的山姆,或是大潤發M會員商店、盒馬X會員店等都成爲開市客會員們轉向其他“平替”或“高替”的“攔路虎”。

雖然開市客一直以來的宗旨都是“以合理的價格爲會員提供良好的商品和服務”,但是從目前國內消費者的角度來看,開市客顯然並沒做到這一點,差一大截的低續卡率就是消費者們用實際行動投票的最佳證明。

03 水土不服,本土化改造道阻且長

開市客在北美經過多年驗證成功的生意經卻在國內不斷“喫癟”,究其本質還是商業模式的“水土不服”。

在用戶畫像上,北美開市客精準瞄向有車的中產家庭和周圍10公里範圍內高檔小區的業主。這類用戶不僅有車能夠方便地前往地處郊區的開市客購物,且大批量的採購能夠滿足一個大家庭一段時間內的所有生活物資需求。此外,中產家庭的收入頗豐,經過開市客多年的消費培育,他們形成了會員制消費的理念。

而於國內而言,“中產家庭”在當下國情下是否是個“僞概念”也存在頗多爭議,其次國內普通消費者也缺乏“會員制”消費觀念浸潤,會員模式消費心智仍需要時間去培養。

國內的年輕一族雖然對此類超前消費/提前付費的消費模式更爲適應,但他們與開市客原先的中產家庭定位並不完全契合,尤其是單身族、無車族等又與其消費理論相左。

圖:消費者評價

此外,開市客商品的宣傳賣點在兩地也大有不同。

開市客長久以來一直堅持3T經營理念,即Taste、Touch、Take,意味着提供給客戶可嘗、可觸、可立即帶走的商品消費體驗,這是線上購物所無法做到的。同時,開市客不斷壓縮毛利率形成的商品低價,使“多、好、省”成爲其核心競爭力。

開市客雖然堅持以上理念,但如何在國內完美推行並實現本土化適配成爲問題的關鍵。

目前,開市客在內地區域的門店基本通過成立當地貿易公司的方式獲得進口資質,才能解決商品的供應鏈需求,但這種方式既缺少對商品的本土化改造,也對門店擴張的速度造成阻力。

圖源:開源證券研報、小紅書

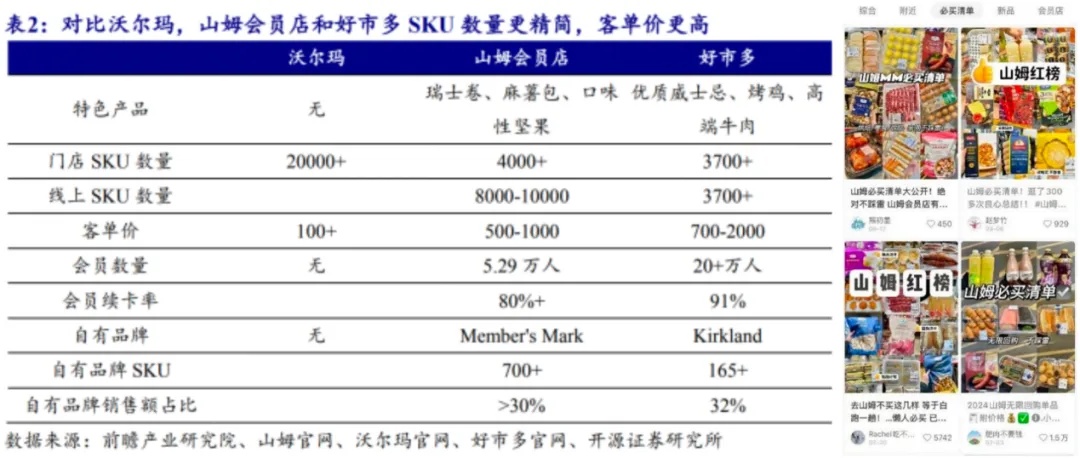

作爲對比,山姆會員店卻深諳國內消費者偏好,“山姆青檸汁”“山姆烤雞”“瑞士捲”等爆款商品頗受消費者青睞。某種程度上,山姆與開市客儘可能精簡SKU的美式邏輯不同,山姆更多是往精緻小資的方向上去優化SKU,儘可能延伸到所有品類,通過爆款構建用戶消費心智,也在無形中提高了山姆會員店的品牌聲量。

開市客雖爲倉儲式付費會員店的首創者,但在內地市場上卻着實落後了山姆不少。儘管開市客想極力追趕,但其開店模式也註定跑不快。僅從Costco最新財報數據來看,其發展重心仍在北美本土市場和線下零售上,並未展現能出靠海外和線上市場來拉高增長的跡象。

圖源:聯商網

再者,山姆會員的門店模式大多數爲租賃場地,而開市客更傾向於自己買地並建設,這也就解釋了爲何目前內地的開市客門店基本位於郊區,且拓店速度極爲緩慢。

目前開市客在中國大陸市場經過5年時間完成了共計7家門店開業,然而山姆會員店在國內的開店計劃則是每年都新增6-7家門店。

圖源:源流戰略定位諮詢

入場晚,跑得又慢,本土化也收效不佳的開市客,在國內市場的品牌聲量與山姆會員店已相去甚遠。根據源流戰略定位諮詢出具的一項針對中產消費者的調研報告,共計4800名用戶在選擇“零售品牌的信賴度”上有804投給了山姆會員,佔到了榜單前五,然而開市客僅有22票,處於墊底的水平。

據網友實地考察,杭州開市客僅在開業一年多後便面臨顧客稀少的情況,收銀臺關閉了接近三分之二,人流也不復開業初的門庭若市。

圖源:網絡

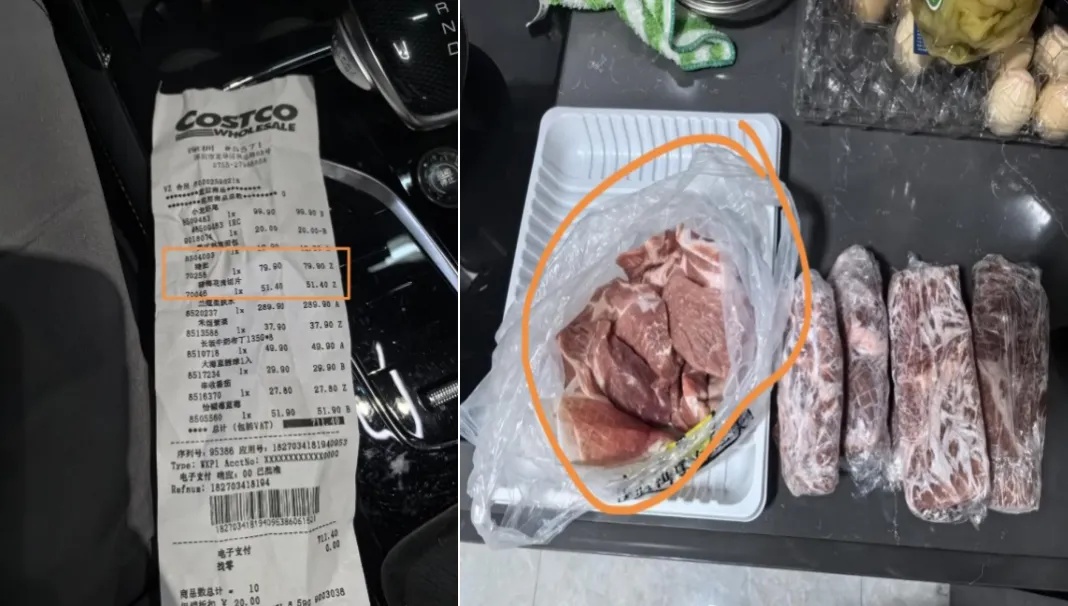

雪上加霜的是,開市客還在今年被爆出食安問題,一名消費者向媒體投訴深圳開市客豬肉有明顯異味,但是在第一時間聯繫開市客後對方竟然毫無售後處理方案。即便在媒體的介入下,開市客也並未主動聯繫,還堅持讓消費者必須將有問題的肉品自己到店退貨,更沒有任何交通補償和致歉之意。

圖源:網絡

一石激起千層浪,不少消費者也紛紛吐槽起開市客的服務態度以及惡劣的售後體驗。

作爲在北美大獲成功、且在中國臺灣市場也打造了高業績的倉儲會員店品牌,開市客在內地市場發展緩慢,一則高估了原有經驗,二則低估了本土市場的靈活性。加之愈發理性的國內消費者逐步對“國際品牌”祛魅,“外來的和尚好唸經”這一套也愈發行不通。

當下開市客面臨的是更爲挑剔的消費羣體,更需創新的經營策略,若其找不準本土化競爭之道,且對國內消費者繼續抱有不以爲意的傲慢態度,那開市客恐怕很難在國內市場收穫爆發式的業績增長。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10