SK海力士今日發布截至2024年9月30日的2024財年第三季度財務報告。

得益於先進芯片高帶寬內存 (HBM) 的強勁需求,芯片製造商SK海力士第三季度利潤和營收均創歷史新高。

季度業績創歷史新高

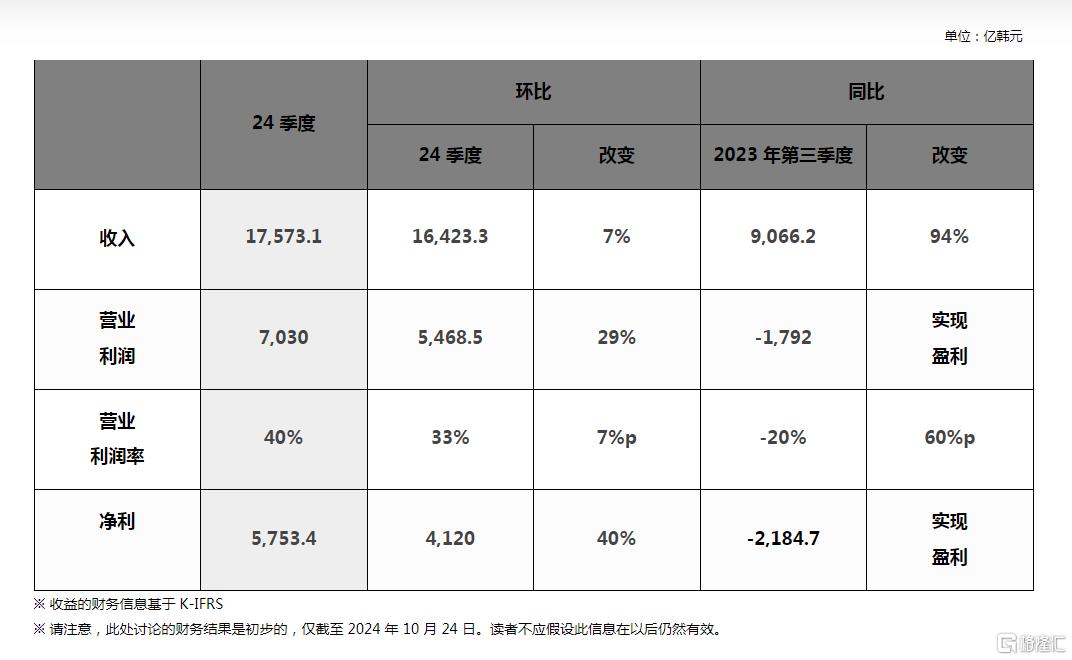

財報顯示,SK海力士今年第三季度營收為17.5731萬億韓元創歷史新高,按年大增94%,比今年第二季度創下的16.4233萬億韓元的紀錄高出1萬億韓元以上。

營業利潤為7.03萬億韓元,超過市場普遍預期的6.8萬億韓元,去年同期虧損1.8萬億韓元。淨利潤為5.7534萬億韓元,淨利潤率為33%。

營業利潤和淨利潤也遠超2018年第三季度半導體超級熱潮時期的6.4724萬億韓元和4.6922萬億韓元的紀錄。

SK海力士表示:「面向AI的存儲器需求以數據中心客戶為主持續表現強勢,公司順應這一趨勢擴大HBM、eSSD(企業級固態硬盤)等高附加值產品的銷售,取得公司成立以來最大規模的季度收入。尤其是HBM銷售額大幅增長,實現按月增長70%以上、按年增長330%以上。」

由於利潤豐厚的高端產品銷量增加,DRAM和NAND的平均銷售價格(ASP)較上一季度均上漲10%左右,使公司營業利潤創下最高紀錄。

預計明年HBM需求高於預期

今年來HBM、eSSD等面向AI的存儲器需求顯著增長,公司展望明年也將持續此增長趨勢,因為生成性AI以多模態(Multi Modal)的形式繼續發展,並全球科技巨頭企業持續投資於通用人工智能(AGI)的研發。

SK海力士還預測,隨着針對每種設備優化的AI存儲器的發布,與AI服務器存儲器相比,需求恢復緩慢的個人電腦和移動產品市場明年也將呈現穩定的增長道路。

因此,該公司將基於其在AI內存領域的世界領先技術,繼續通過增加以高附加值產品為中心的銷售來提高盈利能力。

在DRAM方面,公司正在從現有的HBM3迅速轉換至8層HBM3E產品,而且上個月開始量產的12層HBM3E產品按原定計劃將在今年第四季度開始供貨。由此,在第三季度DRAM總銷售額中佔據30%的HBM比重預計在今年第四季度達到40%。

在NAND閃存方面,該公司計劃擴大市場需求快速增長的大容量eSSD的銷售,同時注重投資效率和生產優化。

SK海力士財務擔當副社長(CFO)金祐賢表示:「SK海力士在今年第三季度取得公司成立以來最大規模的經營業績,鞏固面向AI的存儲器市場領先企業的地位。公司將根據市場需求實行靈活的產品與供應戰略,確保穩定收入的同時,實現盈利能力的最大化。」

今年迄今為止,SK海力士股價已累計升逾40%,表現優於三星,後者股價同期下跌了24.7%。

完整財報請看👇👇👇