文|半導體產業縱橫

這可能是 ASML 光刻技術的巔峯。

我(本文作者道格·奧勞克林)長期以來一直都不太看好光刻技術,現在我們終於看到現實對公司和股票的衝擊。本文通過ASML的收益談談光刻技術巔峯和台積電。

ASML 發布了財報,財報傳遞出的消息並不好。ASML第三季度業績超出預期,但問題是明年的前景和訂單遠低於預期。然而公司預計第四季度收入將加速增長。

ASML Holding 公布第三季度淨收入 20.8 億歐元,高於市場預期的 19.1 億歐元

報告 Q3 :收入 74.7 億歐元,高於市場預期的 71.5 億歐元和預期的 67-73 億歐元

2024 年指引:ASML 預計 2024 年第四季度總淨銷售額在 88 億歐元至 92 億歐元之間

2025 年指引:ASML 預計2025 年總淨銷售額將在 300 億歐元至 350 億歐元之間,而市場普遍預期為 358 億歐元

中國仍佔ASML收入的大部分。問題是,它即將成為收入的少數。自結果公布以來,股價大幅下跌,約 20%。2 天下跌 20%,可能是過去十年來最糟糕的成績。

到底出了什麼問題?ASML 陷入的一場風暴導致了下降。總而言之,由於三星和英特爾的前沿邏輯訂單,ASML 預計收入會下降。與此同時,來自中國的收入即將在 2025 年正常化為其總收入的 20%。相比之下,去年銷售額為 45%。業務的兩方面都在衰退。

前沿問題

ASML發布財報後,人們猜測 18A 的代工訂單已告罄。現實情況似乎更加複雜,有媒體報道稱,位於德克薩斯州泰勒的三星工廠開始出現延誤。由於沒有客戶,三星推遲了訂單。與此同時,圍繞 18A 的傳言也類似。有人說18A 工藝的「壞話」,例如取消了 20A 節點以「推進」18A。但另一種解讀是,內部節點的需求不夠,所以將其推向 18A。18A 的成功在很大程度上處於迷霧之中。ASML 關於「邏輯競爭動態」的評論製造了更多的迷霧。

我認為台積電的做法有點強硬。三星和英特爾已經訂購了HIGH NA 機器,但我認為台積電之所以堅持下去,是因為他們正試圖更努力地談判。他們是唯一能夠將HIGH NA 機器或低 NA 機器的訂單轉化為收入的客戶,因此他們有籌碼。我相信他們最終會採用更好的光刻機,但只有在價格降低之後。

台積電不斷抱怨亞利桑那州的進展太慢了,然後在《芯片法案》獲得批准後,工廠奇蹟般地回到了正軌。台積電在公衆面前態度強硬,這就是今天發生的事情。

ASML 認為除了 AI 以外的需求都持續低迷。訂單量相對較低反映出傳統終端市場復甦緩慢,當前環境下客戶仍保持謹慎。

因此,我們對人工智能仍然非常樂觀。我認為,如果沒有人工智能,市場將會非常悲慘。但對於其他領域,我認為我們的客戶繼續證實,如移動、PC 和汽車領域,復甦並不像大家所希望的那樣。我想說,這影響了所有細分市場和應用領域的很大一部分客戶。

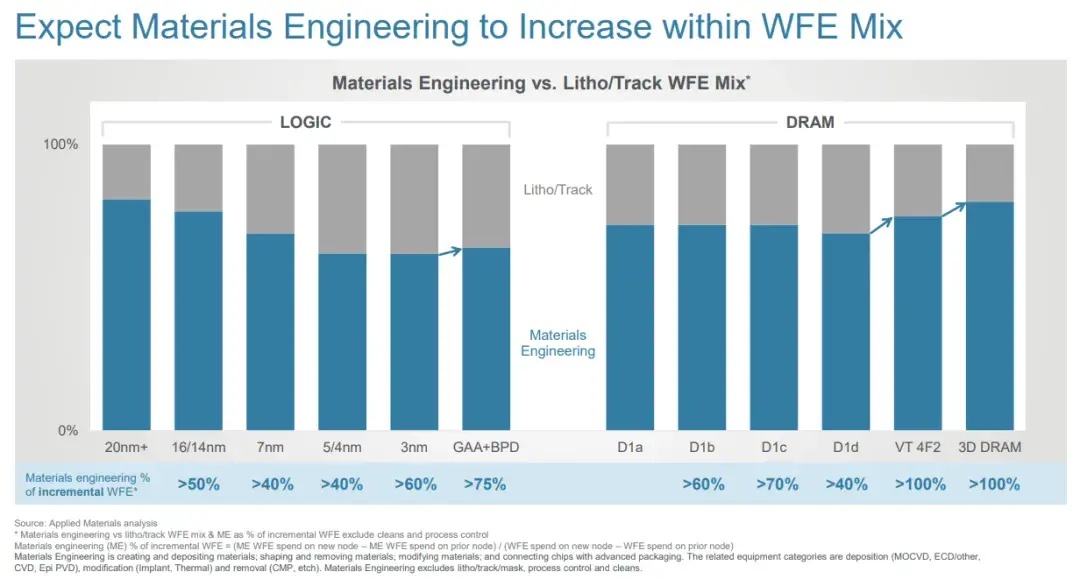

如果 DUV 附着率的增長速度與 EUV 一樣快,那麼EUV 強度就會達到峯值。應用材料公司在下圖中很好地說明了這一點:3nm 是光刻市場份額增長的頂峯。這對 ASML 和 EUV 來說不是好事。

過去十年是光刻技術的十年,未來十年光刻技術支出的增長速度將降低。而且在 EUV 出現之前的十年,光刻技術只佔支出的 15-20%。我相信光刻技術將恢復到晶圓前端(設備)市場的 25% 左右。

我認為投資者是時候接受光刻機時代已經結束的事實了。隨着光刻機時代結束,ASML 在過去十年中慢慢積累的溢價也應該會結束。最近的價格走勢就是溢價的崩盤。

這是一家壟斷企業,也是一家好公司,但所有中型企業都是如此。從財務回報的角度來看,大多數公司的資本都比 ASML 少。但在中國收入按年下降 30% 以及 EUV 等前沿邏輯產品推出的情況下,情況並沒有看上去那麼糟糕。ASML 預計今年收入將增長 17%,而且今年大部分時間的訂單都已預定完畢。同時,晶圓前端(設備)市場未來的增長速度應該會比光刻業務更快。

這樣的訂單量意味着2026 年的情況會更糟,但如果人工智能和傳統市場增長,這種情況可能會迅速改變。要達到明年預測的350 億美元,他們需要 38 億美元的訂單量。我認為對訂單積壓的擔憂是真正的擔憂。

然而從更長遠的角度來看,ASML 的問題不是基於技術或增長,而是基於預期(30% 以上的增長)和倍數(比集團溢價 50%)。半導體行業這幾年表現不錯,如果降低迴報預期,整個集團的表現都是可以接受的。

ASML 的溢價應該會暴跌。它將繼續與其他半市值同行一起下跌。

台積電

台積電有多好,而業內其他公司就有多平庸。隨着英特爾 18A 訂單越來越不確定,三星代工廠繼續崩潰,台積電是一家無法停止獲勝的公司。

本季度的贏利形式是 57% 的毛利率。每個公司都預計收入會超過預期,因為月度銷售額很高,但毛利率卻比預期高得多。這幾乎是利潤率的歷史最高水平,而個人電腦、消費電子和智能手機甚至還沒有恢復。讓我們回顧一下結果。

台積電公布第三季度每股收益 12.54 新台幣。

營收 7596.9 億新台幣(235 億美元)

營業利潤 3,607.7 億新台幣 vs FactSet 數據 3,301.8 億新台幣

毛利率為 57.8%,FactSet 預測為 54.7%,之前預期為 53.5-55.5%

營業利潤率(OPM)為 47.5%,而 FactSet 預測為 43.9%,之前預期為 42.5-44.5%

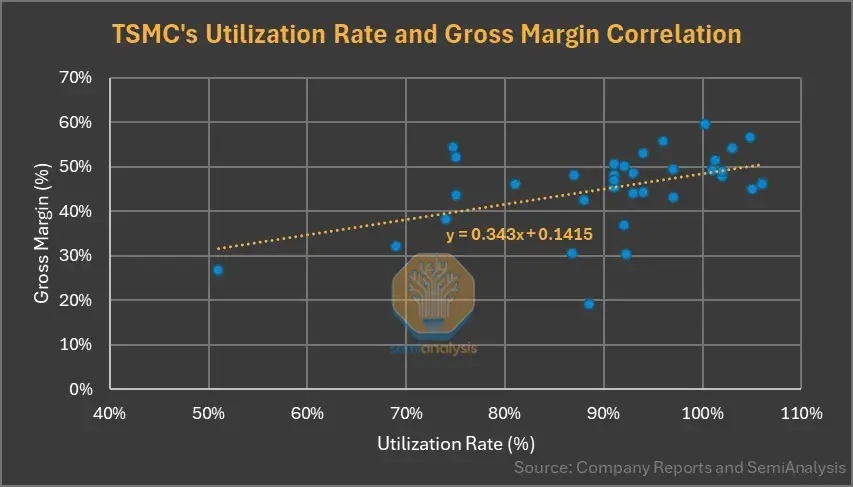

毛利率按月上升4.6個百分點至57.8%,主要反映產能利用率提高及成本改善力度。每 1% 的利用率可帶來約 40-50 個點子的毛利率。這意味着本季度利用率上升了 10%。雖然滯後邊緣利用率較低,但前沿利用率現在已達到 90% 以上。

如果從平台角度來看,很明顯它是由 HPC 收入推動的。HPC 最近已成為 Nvidia 收入和 AMD CPU 的代表。

當然,業績發布會中提出的問題之一是人工智能是否可持續。台積電的回應令人放心,尤其是對於這家保守的中國台灣公司來說。

現在在工廠和研發運營中使用了人工智能和機器學習。通過使用人工智能,我們能夠通過提高生產力、效率、速度和質量來創造更多價值。1% 的生產力提升,對台積電來說幾乎相當於 10 億新台幣。這是實實在在的投資回報收益。

我相信這並不是唯一一家從這項人工智能應用中受益的公司,現在很多公司都在使用人工智能來提高自己的生產力、效率等等。

由於對人工智能和通用半導體的需求,台積電認為市場將在未來幾年內大幅增長。這「才啱啱開始」。

AI 的增長是台積電的機會。今年服務器 AI 收入將增長三倍,比 Nvidia 24 財年至 25 財年的數據中心收入增長速度略快。銷量和價格上漲的結合推動了這一增長速度超過 Nvidia。AI 目前的收入佔比已達到 15% 左右,由於其增長速度快於其他收入,未來應該會貢獻高達 30%。

由於這種增長,他們還將全年總收入提高到增長 30%。

我們現在預測,今年服務器 AI 處理器的收入貢獻將增長三倍以上,到 2024 年將佔我們總收入的15%左右。憑藉我們的技術領先地位和更廣泛的客戶羣,我們有能力抓住行業的增長機遇。我們現在預測,按美元計算,我們的全年收入將增長近 30%。

這就引出了我的下一個觀點——資本支出和 2nm 的未來需求。

3nm 的增長速度比 5nm 和 7nm 更快。部分原因是平均售價,但前沿增長速度超過之前的每個節點,而且代工廠缺乏競爭也很重要。因此,當台積電被問及 2nm 節點的進展時,答案很明確。

實際上,我們有很多客戶對 2 納米工藝感興趣。如今,隨着台積電的行動,與 N3 相比,我們實際上看到了比我們想象的更多的需求。因此,我們將在 N2 上準備比 N3 更多的產能。

接下來是 A16,A16 對於 AI 服務器芯片來說非常非常有吸引力。實際上,需求也很高。因此,我們正在努力準備 2 納米 A16 的產能。

尖端節點的資本密集度正在提高,今年剩餘時間的資本支出也將加速。如果你仔細觀察台積電的資本支出指引,就會發現尖端資本支出的季度按月增長速度大幅加快。

接下來談談 2024 年台積電的資本支出。每年資本支出都是為了預期未來幾年的增長。資本支出和產能規劃始終基於長期市場需求狀況。隨着強勁的結構性人工智能相關需求持續存在,我們將繼續投資以支持客戶的增長。

現在預計 2024 年的資本支出將略高於 300 億美元;70% 至 80% 的資本預算將分配給先進工藝技術。約 10% 至 20% 將用於專業技術;約 10% 將用於先進封裝、測試、掩模製造等。

但如果你算一下,他們迄今為止只花費了約 184 億年,這意味着資本支出按月增長近 100%。我認為這是為了支持 2nm 工藝和我們在人工智能驅動的前沿領域看到的強勁需求。台積電明年可能會在資本支出上花費超過 400 億美元,以支持 GAA 強度和更高的產量。

明年的形勢看起來會更樂觀。因此,明年的資本支出很可能會高於今年。

儘管擔心部分地區晶圓前端(設備)市場需求下降,但我相信領先優勢就足夠了。目前,正處於美國以外晶圓前端(設備)市場的低谷,但人們嚴重低估了世界其他地區的晶圓前端(設備)市場支出。這一數字將低於之前預期的 15% 左右的增長。

台積電繼續大舉投資,因為未來可能和過去一樣光明。該公司的預期市盈率為 22 倍,並且很可能在很長一段時間內實現 20% 以上的盈利增長。

與此同時,台積電除人工智能以外的其他業務也正在趨於穩定。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方讚成或認同,如有異議,請聯繫後台。