文|子彈財經

最近,藥師幫的新動作不斷。

10月15日,藥師幫發布公告稱,公司就收購一塊醫藥100%股權簽署交易協議,總對價為人民幣10.35億元,其中現金對價為4.2億元,股份對價為6.15億元。藥師幫稱,此次收購是藥師幫深化產業佈局的關鍵一步。

但收購公告發布後,公司股價依然接連下跌。10月21日,藥師幫收盤價為6.95港元/股 ,較10月15日收盤價7.36港元/股,下跌5.57%。目前公司市值約45億港元,較歷史最高點蒸發了超300億港元。

去年6月,藥師幫在港交所上市,發行價為20港元/股,於2023年8月最高漲至64.5港元/股。然而,其股價自去年10月以來雪崩式暴跌後仍未緩過勁來。

值得注意的是,上市一年以來,藥師幫已實現盈利。2024年上半年,藥師幫營收88.14億元,按年增長10.7%;歸母淨利潤2182萬元,按年扭虧為盈。

併購、扭虧為盈,為何救不了藥師幫的股價?它還存在哪些發展難題?

營收增速放緩,淨利率偏低

從商業模式上來看,與京東健康、阿里健康等B2C類醫藥電商不同,藥師幫主要瞄準B2B業務,上游對接藥企和藥品分銷商,下游對接藥店及基層醫療機構。因低價賣藥,藥師幫也被稱為「醫藥界的拼多多」。

藥師幫的業務模式主要走「自營+平台」的發展路線,平台業務主要是第三方賣家完成供應,藥師幫按照銷售額向其收取一定比例的佣金。

2019年,公司開始自營業務,由藥師幫完成採購後向下游藥店和基層醫療機構銷售。

圖 / 藥師幫招股書

依靠這些業務,藥師幫的營收已從2019年的32.5億元增長至2023年的169.7億元,年複合增長率高達51%。

今年以來,藥師幫營收仍處於上漲態勢,但營收增速較前幾年有明顯放緩。

2024年上半年,公司營收88.14億元,按年增長10.6%,營收增速較2023年上半年的18.59%減少了8個百分點,較2022年上半年的64.76%減少了54個百分點。

好的一面是,公司實現了首次正向盈利。

2024年上半年,公司歸母淨利潤2182萬元,按年扭虧為盈。而在過去幾年中,藥師幫深陷虧損之中。2019年至2023年,公司歸母淨利潤分別為-10.46億元、-5.7億元、-4.94億元、-14.89億元、-31.89億元。

不過,藥師幫首次實現盈利,與優先股公允價值變動有關。根據國際會計準則(IFRS),可轉換可贖回優先股通常被歸類為以公允價值計量的金融負債。其公允價值的變動需要計入企業的當期損益,從而影響了公司的利潤 。

企業上市後,優先股持有者通常會按約定的價格將其持有的優先股轉為普通股。這部分對損益表的不利影響就會消除。

2023年,藥師幫的「以公允價值計量且其變動計入當期損益的金融負債的公允價值變動」達到31.72億元,今年上半年則為0。

但即便除去了這部分影響,公司的淨利率僅為0.15%,要低於上海醫藥、九州通等全國大型藥品批發企業的淨利率。

這或許與藥師幫低毛利、高營銷的運營模式有關。前文提到,公司的業務主要分為自營業務及平台業務。這其中,自營業務是藥師幫的主要收入來源,上半年,自營業務收入83.45億元,佔比94.67%,平台業務收入僅4.4億元,佔比還不到5%。

但自營業務類似自營型商業平台,即批進藥品後批出,導致這部分業務毛利率偏低。2024年上半年,公司自營業務的毛利率僅為5.9%,較去年同期下降了0.2個百分點。平台業務毛利率則高達84.2%,較去年同期增加了2.4個百分點。

但由於自營業務比重高,且毛利率偏低,拉低了公司的整體毛利率。今年上半年,公司的毛利率僅為10%,較去年同期減少了0.3個百分點。

毛利率在下降,再加上銷售費用、研發費用、管理費用等支出,這讓藥師幫的淨利率水平偏低。

然而,淨利率偏低可能會影響投資者對藥師幫的信心,從而影響其股價和市場表現。

股東頻繁減持,股價早已跌破發行價

這樣的擔心並非空穴來風。

作為去年6月底登陸港交所的醫藥股「新秀」,藥師幫上市前就頗受資本青睞,投資方包括復星醫藥、松禾資本、百度、百盈發展、陽光人壽等。上市初期,一度觸達64.5港元/股,較發行價漲幅高達223%。

但自2023年四季度以來,藥師幫股價波動較大。2023年10月31日,藥師幫股價跳水,單日下跌41%,市值蒸發逾百億港元。在經歷了一個月的平穩期後,藥師幫再度暴跌,12月13日,公司股價當日下跌46%,跌破發行價。

2023年12月13日,是藥師幫上市前股東所持股份解禁的日子。藥師幫招股書顯示,企業上市前股東曾簽署禁售協議,規定自6月15日發售時起,股東股票有180日的禁售期。

今年以來,公司股價仍在低位徘徊。截至10月21日收盤,藥師幫收報6.95港元/股,早已跌破發行價,市值僅剩45億港元,市值較歷史最高點蒸發超300億港元。

盤古智庫高級研究員江瀚向「界面新聞·子彈財經」表示,藥師幫股價下跌的原因可能有多方面因素,包括市場情緒、公司業績表現、行業政策等。具體來說,藥師幫在解禁後的股價下跌,可能與市場對於公司未來的預期有關,也可能受到了其他公司的競爭壓力和行業政策的影響。

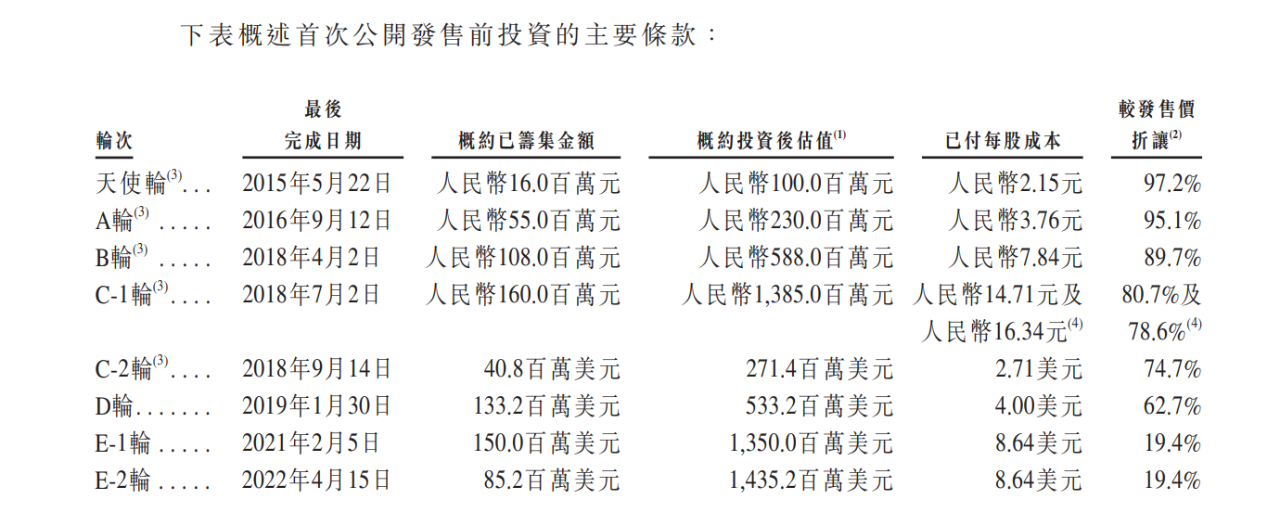

股價承壓下,E-1輪、E-2輪孖展中入局藥師幫的百度、陽光人壽等投資方已經浮虧。招股書顯示,E輪孖展的每股成本較發售價折讓19.4%。這一比例是按照起發售價區間中位數21港元/股計算的,且剔除了上市後股份分拆的影響。以此計算,每股持股成本為16.9港元/股,高於當前公司的股價。

圖 / 藥師幫招股書

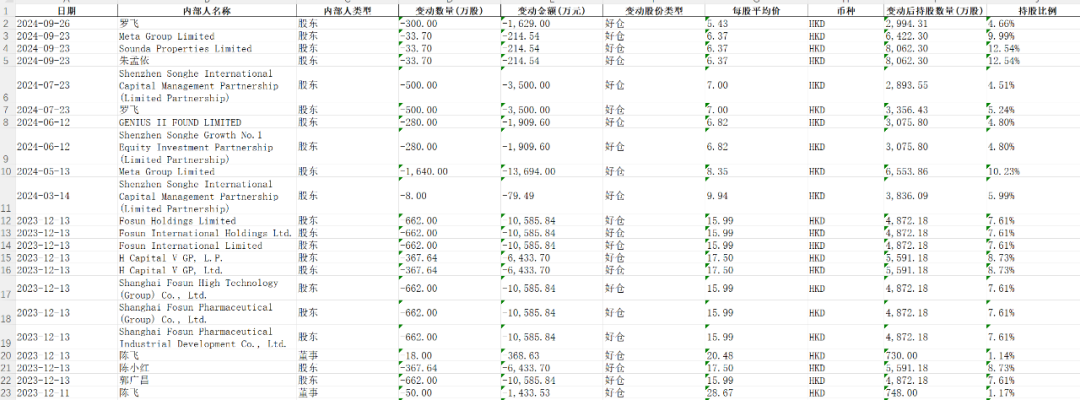

不過,早期投資者因投資成本較低,仍可以通過減持獲得投資收益。同花順數據顯示,自去年12月以來,松禾資本、復星醫藥、百盈發展等企業相繼減持了藥師幫的部分股份。

2023年、2024年上半年財報顯示,通過減持藥師幫部分股份,復星醫藥分別獲得了1.05億元、0.04億元的投資收益。

但百盈發展、松禾資本集團的Genius V Found Limited雖然是前期投資者,但同時也是E輪投資者之一,在藥師幫股價下跌的情況下,投資收益情況存不確定性。

公司的高管也在減持。2023年12月11日,藥師幫執行董事、首席財務官陳飛減持50萬股,減持金額約1433.53萬港元。緊接着12月13日,他又減持了18萬股,減持金額約368.63萬港元。兩次合計減持1802.16萬港元,減持完成後,陳飛的持股比例為1.14%。

藥師幫股東、高管減持情況匯總

圖 / 同花順

在股價承壓下,為表示對公司長遠價值的信心,公司創始人、董事會主席張步鎮所持股份將再延長禁售期180天,由2023年12月13日延長至2024年6月10日。不過,目前,這些股份均已解禁。

針對股價低迷的情況,藥師幫在提振股價方面有哪些具體措施,「界面新聞·子彈財經」向藥師幫發送了採訪提綱,但截至發稿,尚未得到回覆。未來,藥師幫的股價能否回暖,還需要市場的印證。

B2B平台競爭激烈,花費10.35億,收購一塊醫藥

近年來,國藥、上藥、華潤、九州通等傳統醫藥流通巨頭紛紛上線藥品批發的 B2B台,它們在行業內深耕多年,在產業鏈整合、貨源供應、物流配送等方面具有明顯優勢。

與這些企業相比,藥師幫並沒有先天優勢。藥師幫的創始人張步鎮並沒有醫藥行業背景,在此之前他的另一個被外界熟知的身份是前搜房網的CTO與副總裁。

據悉,張步鎮畢業於北京電子科技學院通信工程專業,在搜房網工作15年後,2014年他選擇離職創業,2015年創辦了藥師幫。

藥師幫業務主要瞄準基層藥店、診所、衛生室等基層醫療終端。沒有醫藥優勢的藥師幫,通過平台補貼讓利、壓低供應商價格,提供給終端極具性價比的商品,迅速做大。

也因此,藥師幫的「燒錢」速度很快。藥師幫的銷售費用已由2020年的7.26億元增長至2023年13.87億元。2024年上半年,公司銷售費用高達7.07億元,按年增長11.4%。

通過大筆投入,藥師幫得以聘用大量銷售人員並推出各種營銷活動,以提升獲客能力、增加用戶粘性。比如,藥師幫會依據買家的成交額為其發放優惠券等。

今年上半年,藥師幫已經實現了正向盈利。但低價模式下,藥品的質量問題仍需要公司全面把控。

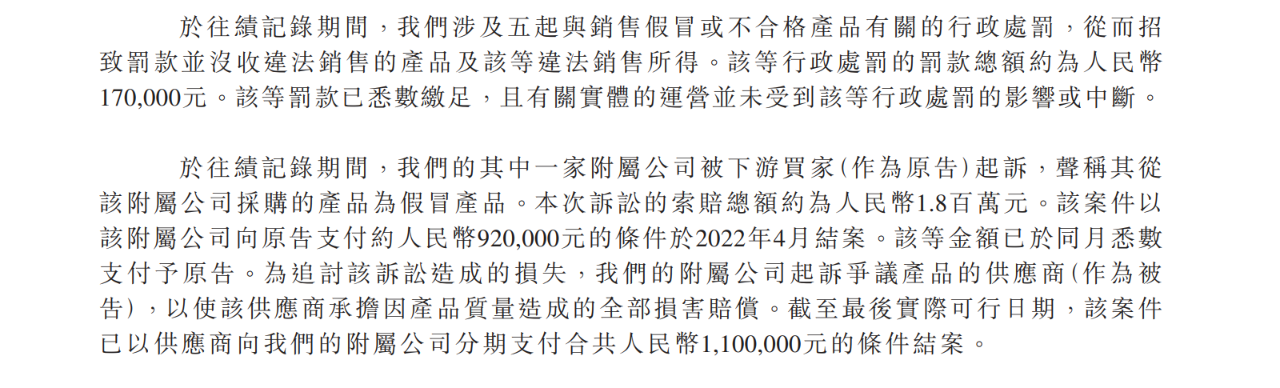

招股書中,藥師幫曾提到,公司涉及五起與銷售假冒或不合格產品有關的行政處罰,罰款總額約為17萬元。

其中,公司的一家附屬公司被下游買家起訴,該買家認為,其從該附屬公司採購的產品為假冒產品,訴訟的索賠金額180萬元,該案件最後以該附屬公司向原告支付92萬元結案。藥師幫附屬公司則通過起訴相關產品的供應商,而獲得110萬元賠償。

圖 / 招股書

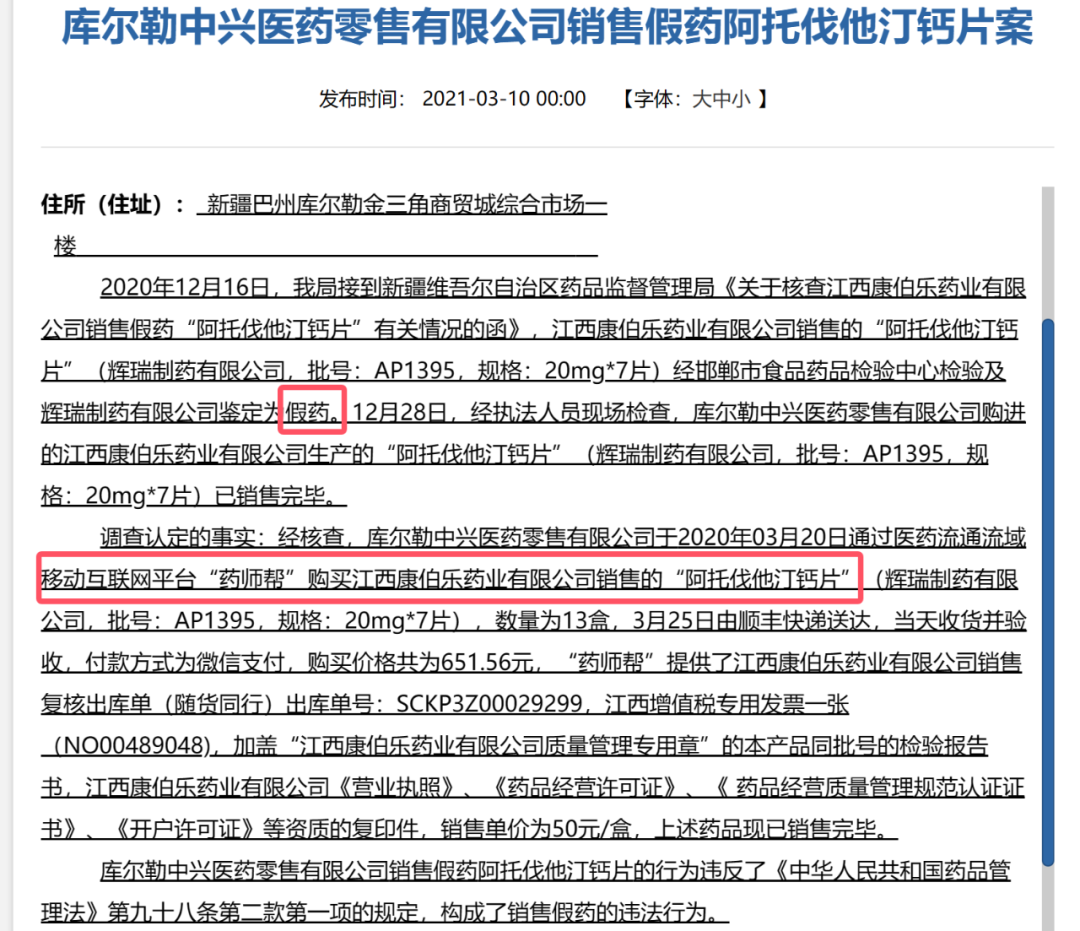

此外,2021年,庫爾勒中興醫藥零售有限公司被發現通過藥師幫平台購買並銷售了假藥阿託伐他汀鈣片。該公司於2020年通過藥師幫購買相關藥品,數量為13盒,藥品經檢驗及鑑定為假藥。

圖 / 市場管理局官網

這些事件反映出藥師幫在藥品質量管控方面曾存在一定的漏洞和問題,也對其平台的信譽和形象產生了負面影響。

當然,藥師幫也在尋求新的變化。10月15日,藥師幫發布公告,公司就收購一塊醫藥100%股權簽署交易協議,收購總對價為10.35億元,其中現金對價為人民幣4.20億元,股份對價為6.15億元。

藥師幫稱,此次收購是藥師幫深化產業佈局的關鍵一步,將進一步增強其市場競爭力和盈利能力。

公開信息顯示,一塊醫藥成立於2019年,定位於醫藥B2B供應鏈平台,總部位於長沙,專注於為下游連鎖藥店、多體藥店和單體藥店提供醫藥健康產品及服務,其自有藥品品牌元典、安泰邦、杏林泰等涵蓋了中成藥、化藥、滋補等多個類別。

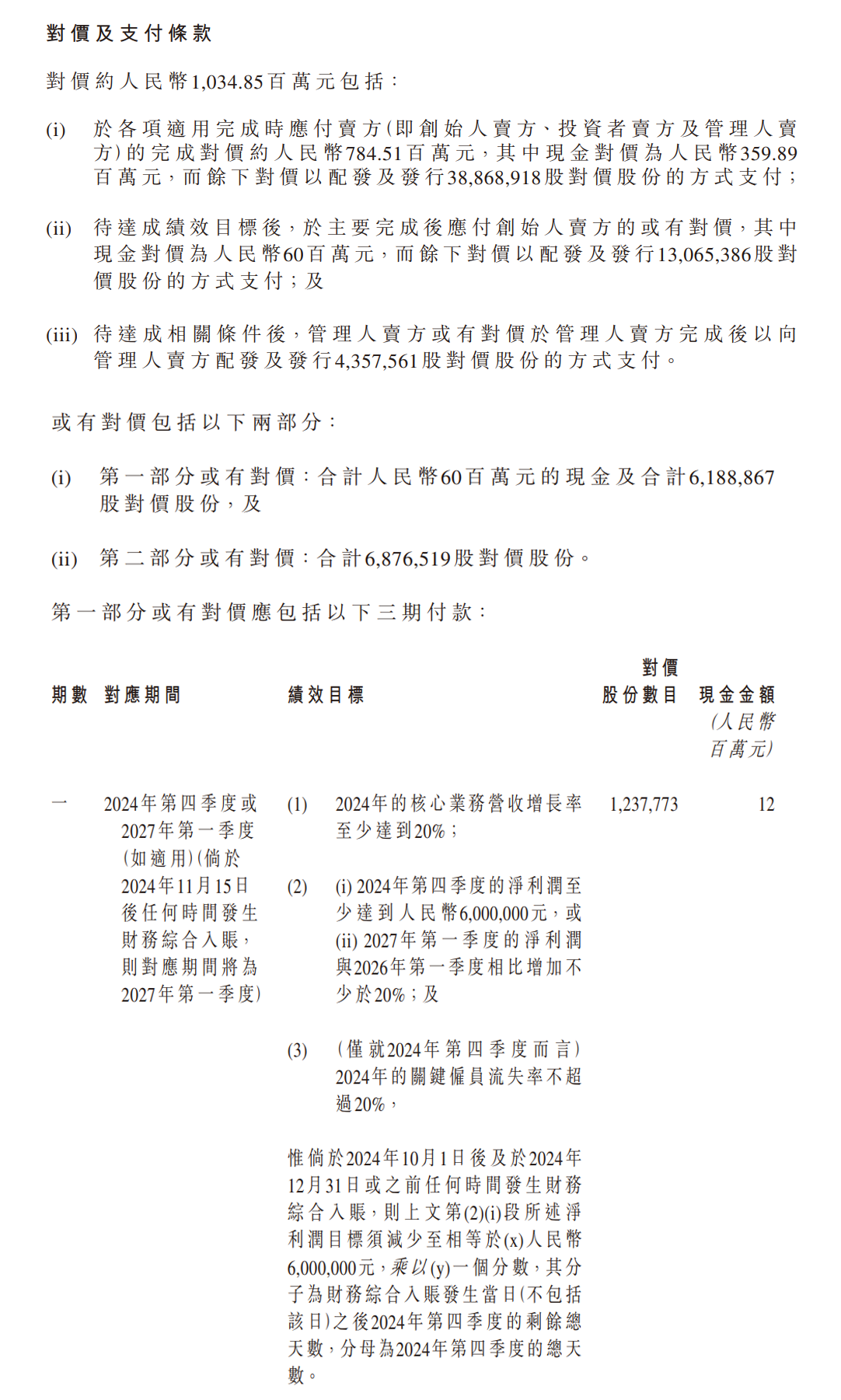

對於這筆交易,雙方還簽署了對賭協議。其支付條件分為三個條款,而第二、第三個支付條款均有相關對賭條件。

比如,一塊醫藥2024年核心業務增長率至少達到20%,2024年第四季度的淨利潤至少達600萬元,2025年核心業務增長率至少達到50%、淨利至少達到2000萬元,2026年核心業務增長率至少達到20%、淨利至少達到3000萬元等績效目標實現後,可獲得相應的現金及對價股份。

圖 / 藥師幫公告

但值得注意的是,2022年、2023年、2024年前七個月,一塊醫藥未經審核的淨利潤分別為-4815萬元、328萬元、-1500.2萬元。

一塊醫藥能否完成業績對賭,還有待驗證。同時,藥師幫決定將上市募資未動用的所得款1.674億港元的用途,變更為投資或收購與本公司主要業務相關的項目,來擴大公司業務。

綜合來看,藥師幫面臨不少挑戰,雖然公司已經實現了正向盈利,但從商業模式上來看,公司自營業務佔比大,但毛利率較低,導致公司整體毛利率僅在10%左右,再加上高額的營銷費用,這使得公司利潤空間非常有限。不過,藥師幫也通過收購的方式擴大業務規模。

未來,藥師幫將如何發展,「界面新聞·子彈財經」將長期關注。