來源:松禾資本

導語:超導材料是一種在較低溫度和較弱磁場下具有零電阻載流特性的特殊材料,自其誕生以來,便被寄予厚望,尤其是在電流傳輸的全場景中展現出潛力,並且一直受到政策的推動。

一、事實與結論

(1)超導材料分為低溫超導材料(液氦作製冷劑)和高溫超導材料(液氮作製冷劑,價格低)。前者的市場規模接近百億美元,在醫用核磁共振的應用比較成熟;後者的市場規模約為十億美元,規模化應用場景尚需進一步發展和驗證,可關注潛在投資機會。

(2)在相同溫度、磁場背景下,超導材料的載流能力受兩大因素限制:一是材料本身的選擇,二是材料加工成線、帶或纜的工藝成熟度。然而,無論選擇何種材料,都難以避免材料本身的脆性問題,從而導致難以實現較高的機械強度,一定程度限制了載流能力提高,但載流能力還是遠大於傳統銅線。

(3)行業演化至今,在材料選擇上已有共識:低溫超導材料選擇了NbTi、Nb3Sn;高溫超導材料選擇了YBCO;未來要看鐵基超導體。

(4)YBCO的工藝方案有多種,特別是超導層的沉積技術。國內僅有上海超導一家可以實現年產能大於1000km(國際上有三家,上海超導的產能最大),就是得益於使用了較為簡單的工藝方案,當然這也會帶來其他缺點,比如薄膜生長速度慢。

(5)當前YBCO的下游需求主要來自於超導電纜和超導磁體,兩者在性能上有不同偏重。而近兩年YBCO的需求暴增始於2018年MIT和CFS開展的TFMC磁體項目,該項目嘗試使用YBCO材料做托克馬克裝置的磁體系統。該項目於2022年完成,其成功已被核聚變領域普遍認可。2022年,CFS啓動了SPARC項目,進一步引爆了YBCO的需求,單個SPARC項目就預定了 2024 年的全部YBCO產能。

(6)聚變磁體已成為YBCO最重要的下游應用,推動了YBCO產能的擴張,加快了工藝成熟度,並帶動了價格下跌。然而,聚變工程大多由國家或科研機構主導,市場是賣方市場,YBCO價格下跌仍面臨阻力,但毛利率有望上升。

我們肯定超導材料的技術潛力,並將持續關注市場動向。隨着聚變磁體需求的推動,YBCO材料的價格快速下跌,性能也在不斷提升。我們將觀察市場是否會藉此契機,在電網、工業、能源等非科研領域湧現出更多創新型的創業公司,推動這些技術的商業化應用。

二、背景

超導材料具有常規材料所不具備的超導性、完全抗磁性,從問世起就是國際公認可引發產業變革的重大顛覆性技術方向。中國在超導研究、低高溫超導材料製備、超導應用等方面已經達到國際先進水平。其中,低溫超導技術已經成熟,業已大規模應用於醫療核磁共振設備;高溫超導技術(尤其是第二代)正在發展,材料價格快速下降,下游應用亟待開發。

(一)近年的炒作

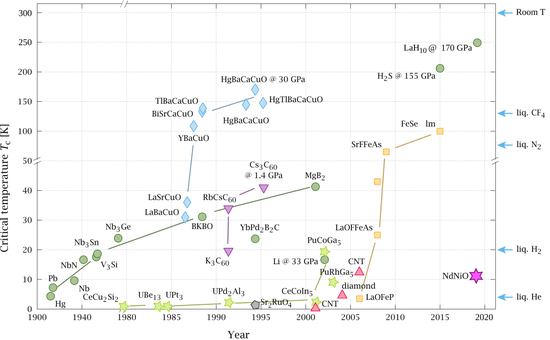

超導是一種宏觀量子現象(「宏觀」:多粒子組成的系統)。因此超導系統屬於材料系統,也可以直接稱為超導材料。自從1911年發現超導現象以來,該領域已誕生5個諾獎,高溫超導機制至今仍為物理學家一直在尋找的聖盃。

實驗上確定一種材料是否為超導材料需要在臨界溫度以下觀察兩種效應,超導電性和完全抗磁性。臨界溫度是指,材料從非超導體降溫到超導體時的轉變溫度。這個過程被稱為超導相變。1911年昂內斯發現單質汞的臨界溫度為 4.2K(K是開爾文,1K =(1-273.15)℃),接近絕對零度,不得不選用液氦作為製冷劑(昂內斯也是首位製備出液氦的物理學家)。從此以後,無數的實驗室致力於發現臨界溫度更高的超導材料,這意味着更便宜的製冷劑和更廣的應用場景。目前已發現在超高壓下臨界溫度超過250K(>-20℃)的超導材料。

超導電性指的是超導體在直流電下沒有電阻。而完全抗磁性則表示在外施加弱磁場時,超導體將會將其內部磁場排斥出去。為了確定一個材料是超導體,需要同時觀測到這兩種效應。如果只觀測到其中一種效應,可能會懷疑該材料是高電阻材料或者是磁體。值得注意的是,完全抗磁性要求外部磁場與超導相變的順序無關。

據專家稱,該領域的基礎研究氛圍較為浮誇,甚至有些實驗室選擇造假,其主要原因有三點:一是室溫超導的巨大商業價值對部分學者產生了巨大誘惑;二是高溫或室溫超導材料缺乏微觀理論的指導和檢驗,難以準確解釋實驗結果;三是超導相變的實驗觀測難度大。近兩年來炒作後被期刊撤稿的新聞事件有美國 Dias 實驗室的鑥氮氫、鑥氫材料和韓國的 LK-99 材料。

(二)可商用的材料

雖然還沒有已發現的室溫超導材料,但有上千種低溫和高溫超導材料。這些材料必須浸泡在製冷劑下纔可以保持超導狀態。低溫和高溫超導材料可以根據製冷劑區分,必須使用液氦(沸點4.2K)冷卻到臨界溫度的材料稱為低溫超導材料;可以使用液氮(沸點77.3K)冷卻的材料稱為高溫超導材料。液氮的價格為3元/升,液氦的價格為300元/升。已發現的超導材料有上千種,囊括了金屬、半金屬、合金、有機材料等等,但根據當前工程需求,只有7種材料有應用價值。

• NbTi(鈮鈦)、Nb3Sn(鈮3錫)屬於鈮合金、低溫超導材料,需要液氦作為製冷劑,目前已大規模商用,市場佔比約為90%。

• Bi2223、Bi2212屬於鉍系銅基氧化物、高溫超導材料,可以用液氮作為製冷劑,目前已商用。

• MgB2(二硼化鎂)屬於無機化合物、高溫超導材料(即使不能使用液氮製冷),可以用液氖、液氫作為製冷劑,目前也已商用。

• YBCO(釔鋇銅氧)屬於釔系銅基氧化物、高溫超導材料,可以用液氮作為製冷劑,目前可以量產,但由於當前價格高下游侷限在大科學裝置。

• 鐵基超導材料,被學界認為最具商業應用價值,目前仍在實驗室研究狀態。

根據應用過程中超導材料承載電流或背景磁場的差異,一般將超導材料的應用分為弱電應用和強電應用兩大類。弱電應用是基於超導材料的約瑟夫森效應實現弱磁場探測或量子計算等方面的應用。弱電應用主要集中在科研領域,商業潛力不明朗;因此本文主要關注超導材料的強電應用。強電應用是基於超導電性和完全抗磁性。超導材料的強電應用必須先將超導材料做成直徑約1mm的線帶材。一方面超導線帶做電纜芯可以用於大電流無損輸電,另一方面超導線帶繞製成超導磁體可以形成強磁場。超導材料的技術壁壘和成本來源主要來自於材料生長和線帶材加工。

(三)臨界參數

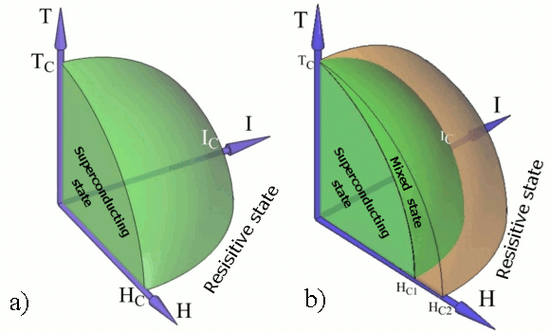

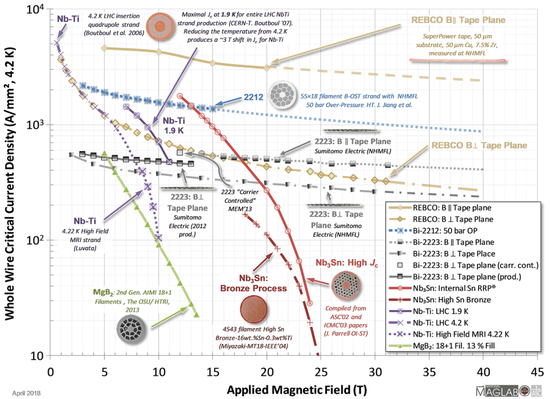

其實超導相變的臨界參數除了臨界溫度還有臨界磁場和臨界電流密度,它們並不相互獨立。根據臨界磁場可以把超導體分為 I 類超導體和 II 類超導體。I 類超導體有一個臨界磁場,一般只有幾個特斯拉大小,低於該值為超導相。II 類超導體有上下兩個臨界磁場,高於上臨界磁場為非超導相,低於下臨界磁場為超導相,中間值為混合相。相較於 I 類超導體微小的臨界磁場,II 類超導體的上臨界磁場都很大,例如由鈮,鋁,鍺合成的合金超導材料的上臨界磁場可以大於40T。II 類超導體最重要的應用之一就是做成超導磁體用來生成強磁場。這不僅要求材料的臨界磁場遠遠大於要生成的磁場,還要求在該磁場下維持高電流密度。當前商用超導體均為 II 類超導體。臨界電流是指超導材料維持超導所允許通過的最大電流,它是工程應用的最重要指標。超導體的直流電阻雖然為零,但可以流通的電流密度並不是無窮大(歐姆定律失效)。大臨界電流密度意味着可以製造比使用傳統電阻導體制造的機器和設備更小、更高效的產品。比如 NbTi圓線可以輕鬆傳輸1000A/mm2電流(可以產生8T磁場),遠遠大於銅線的最大電流密度10A/mm2(可以產生 2T 磁場)。

處於混合相的超導材料,可以被磁通線穿透,磁通不為0(磁場在下臨界磁場以下時材料是完全抗磁,也就是磁通為0)。被穿透的區域性質接近普通導體。磁通密度為有限大,即單位面積上穿透的磁通線是有限多或每根磁通線佔據的面積為有限值。例如直徑76mm,厚度1mm的樣品,外磁場強度為 0.35T,穿過的磁通線有1011根。

磁通線附近會有誘導出的渦旋電流(簡稱渦旋)。在完美的超導晶體材料中,渦旋受洛倫茲力,可以四處移動,形成等效的電勢差使得直流電阻不為 0,並且最終會耗散消失。然而,超導材料在生長過程中引入的缺陷、雜質或位錯能夠提供等效的吸引力(也有等效排斥的情況),阻止渦旋的移動。

事實上,磁通線會優先穿過這些缺陷的位置,因為這能幫助降低系統的總能量(一般情況下,系統總是朝着能量最低的5狀態去選擇)。當吸引力大於洛倫茲力時,渦旋或者磁通線就像被鑷子夾住一樣,這種現象稱為磁通釘扎。事實上,帶材製造商不可能滿足各個超導應用領域對超導帶材各項性能參數的要求,這些要求的側重點不同。從下游需求看,超導電纜應用側重帶材長度;電流引線側重電流載流能力;超導磁體由於繞制需求更側重線帶材的機械性能。從應用場景來看,NbTi和Nb3Sn 適合做低場磁體;銅基氧化物可以做超導輸電或低溫高場磁體;MgB2可以做低場磁體;鐵基超導材料適合做高場磁體。

三、驅動力

(一)國家政策

早在2006年,超導材料便被列入國家「863」計劃中「超導材料與技術專項」,在電力應用、強磁體應用以及弱電應用等方面全面開展研發。從國務院於 2015年發布的《智能製造2025》開始,國家層面圍繞着超導材料的頂層設計政策密集出台,鼓勵和規範行業有序發展。

從政策內容來看,從低溫到高溫,從研發到工程再到應用的趨勢明顯:

•2015,國務院,《智能製造2025》:「高度關注顛覆性新材料對傳統材料的影響,做好超導材料、納米材料、石墨烯、生物基材料等戰略前沿材料提前佈局和研製。加快基礎材料升級換代。」

•2016,國務院,《「十三五」國家戰略性新興產業發展規劃》:「突破石墨烯產業化應用技術,拓展納米材料在光電子、新能源、生物醫藥等領域應用範圍,開發智能材料、仿生材料、超材料、低成本增材製造材料和新型超導材料,加大空天、深海、深地等極端環境所需材料研發力度,形成一批具有廣泛帶動性的創新成果。」

•2016,工信部、發改委、科技部、財政部,《新材料產業發展指南》:「加強超導材料基礎研究、工程技術和產業化應用研究,積極開發新型低溫超導材料,釔鋇銅氧等高溫超導材料,強磁場用高性能超導線材、低成本高溫超導千米長線等,在電力輸送、醫療器械等領域實現應用。」

•2017,發改委、能源局,《能源生產和消費革命戰略》:「加快研發氫能、石墨烯、超導材料等技術。」

•2017,科技部,《「十三五」材料領域科技創新專項規劃》:「在…高溫超導材料與器件…等方面,突破了一批關鍵材料的製備技術,取得了一批具有自主知識產權的核心技術成果,增強了材料領域持續創新能力。」;「以超導材料…等前沿新材料為突破口,搶佔材料前沿制高點。」;「先進能源材料。…先進超導線材、薄膜及器件批量製備…等材料及技術。」

•2021,工信部、科技部、資源部,《「十四五」原材料工業發展規劃》:「實施前沿材料前瞻佈局行動,支持科研單位聯合企業,把握新材料技術與信息技術、納米技術、智能技術等融合發展趨勢,發展超導材料、智能仿生、增材製造材料等,推動新的主幹材料體系化發展,強化應用領域的支持和引導。」

•2023,工信部等七部門,《有色金屬行業穩增長工作方案》:「鼓勵科研院所加強基礎研究和原始創新,支持開展超導材料…等前沿材料研發及工程化。」

•2024,工信部等七部門,《關於推動未來產業創新發展的實施意見》:「加快超導材料等前沿新材料創新應用。」

(二)標準化

從標準化進程來看,我國超導標準化技術委員會,於2003年5月29日由中國國家標準化管理委員會正式批准成立。委員單位由超導技術領域科研、設計、生產、使用等單位組成,其中有多名委員身居行業內公司高管:閆果任西部超導副總經理,蔡傳兵任上海上創超導董事長、趙躍先後任上海超導副總裁和甚磁科技董事長,古宏偉任蘇州新材料研究所有限公司董事。

(三)上海市政府支持

上海對高溫超導技術商業化發展的支持是全國獨一檔的存在。

早在2005年,上海市科委就開始調研和佈局高溫超導技術項目,啓動了第二代 YBCO 高溫超導帶材和冷絕緣超導電纜的技術攻關。

在籌辦2010年上海世博會期間,上海市政府有了推動高溫超導產業化的現實需求。為了滿足世博園區的用電,需要有一條從浦東穿越黃浦江至浦西的50 萬伏超高壓電纜。傳統的50萬伏的超高壓電纜管廊佔據體積相當於一條單向地鐵通道,而在地下資源緊張的上海,減小管線體積成為技術難點。

2011年,上海交大的科研團隊製備出了國內第一根百米級第二代高溫超導 YBCO 帶材。同年,上海市政府決定在高溫超導材料領域培育2家民營企業提前佈局。兩家帶材企業中的一家是上海大學團隊,通過技術轉讓建立的上海上創超導科技有限公司,另一家是與上海交通大學科研團隊合作的上海超導科技股份有限公司。這兩家公司是當前中國主要的YBCO塗層線材供應商。與此同時,還有從上海電纜研究所改制的上海國際超導有限公司負責超導電纜的集成。

真正的產業化來到了2016年,上海市經濟和信息化委員會(下稱上海市經信委)牽頭國網上海、國際超導策劃在上海建設1.2公里高溫超導電纜系統示範工程。該工程由上海超導提供線帶材,國際超導公司絞纜並建設,最後於 2021年12月投運。期間,上海超導成長為全球前三的YBCO線帶材加工企業,佔市場份額三分之一。這一示範工程落地在徐彙區,是超導輸電應用的里程碑。

在超導材料的磁體應用上,上海近年也有大動作。一方面是2021年民營的商業聚變公司星環聚能落地上海;另一方面據傳由中核集團成立的中國聚變能源公司也將搬遷到上海並加強磁體系統合作。這些聚變項目的裝置均為使用高溫超導材料的緊湊型托克馬克,其磁體系統的帶材使用量是電纜示範工程的幾倍。

(四)市場需求

根據GlobalMarketInsight,全球超導材料市場規模在2022年為109億美元,預計到2032年增長到292億美元,年複合增長率10.8%。根據AlliedMarketResearch,全球超導材料市場規模在2022年為68億美元,預計到2032年增長到174億美元,年複合增長率10%。根據Conectus公布的數據,預測2023年全球超導市場規模達70億歐元,增速約2.9%。大概可以認為未來五年的超導產品市場規模約為百億美元。

根據智研諮詢,2022年我國超導材料市場規模13.12億元,其中,超導線棒材市場規模9.84億元;超導磁體市場規模2.1 億元;其他超導材料規模1.18 億元。2016年我國超導材料行業產量307.8噸,到2022年超導材料產量增長到了1420.8噸,2022年我國超導材料行業需求量1684.2噸。

低溫超導是當前最大的細分市場,佔據85%以上的份額,2024年市場規模約為百億美元。高溫超導在2023年藉助緊湊型聚變磁體需求,開始發力,會貢獻市場較大的增長,有望在2030年從市場份額不足10%提升到25% ,2024年市場規模約為十億美元。

低溫超導材料的市場份額也是NbTi佔一大半。在國際上能生產NbTi錠棒的企業僅有美國Wah Chang公司,但是Wah Chang不生產NbTi超導線,全球主要的NbTi 超導線生產廠家(包括英國Oxford、德國Bruker、英國Luvata、日本JASTEC等)目前不生產NbTi錠棒。

西部超導(技術背靠西北有色金屬院)是我國唯一實現低溫超導線材商業化生產的企業,也是國際上唯一的NbTi錠棒及線材全流程生產企業。除此之外,西部超導還在應用端有超導磁體定製化服務。

高溫超導帶材分為第一代Bi系超導和第二代YBCO,目前YBCO材料在示範工程商業階段就幾乎全面取代了Bi系超導。FaradyFactoryJapan、SuperOx和中國的上海超導,尤其是上海超導,可以大規模量產YBCO帶材,預計2024年產能擴大到千公里量級。韓國SuNAM、俄羅斯Theva、上創超導等其 他公司的年產能都只能維持在500公里以內。

受緊湊型聚變磁體需求催化,產能快速提高,例如2022年開始的美國 SPARC項目就買下了2024年全行業產能。據稱,2025年的全行業產能基本已經被訂單塞滿。近年也出現了更多YBCO帶材創業公司, 希望彌補一部分需求。

四、超導線帶材加工

(一)NITI ,NI3SN(大規模應用在MRI)

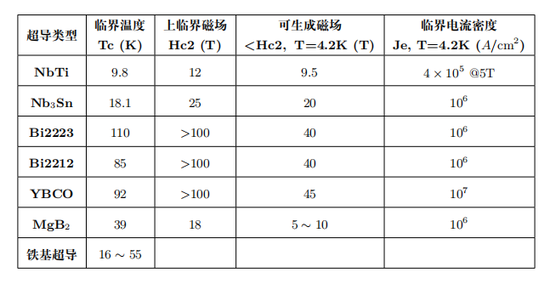

NbTi材料在1962年被發現,1965年就可以量產。這麼快的商業化速度得益於合金本身優秀的加工塑性、高強度和低價格。NbTi的臨界溫度約為9.5K,上臨界磁場約為11.5T,適合用於產生不大於10T的磁場。NbTi材料佔超導材料市場規模的80%以上,下游應用主要是醫療核磁共振,因為其可以產生的磁場 強度正是當今醫療核磁共振的磁場強度範圍。

Nb3Sn材料早在1954年被發現,直到1970s才商業化生產。它的商業化速度落後於NbTi的原因是它較差的力學特性,比如脆性大、硬度高,使其不容易直接加工成線材。但Nb3Sn的臨界溫度約為18K,上臨界磁場約為25T,能夠用來產生更大的磁場。

NbTi的線材製備工藝為冶金+拉拔,線材可以製成圓線。圓線一般要求材料具備各向同性,通常圓 線也具有更好機械性能。不同公司的NbTi線材有不同工藝。一種典型的技術是通過真空熔鑄純鈮和純鈦 製成高均勻的合金錠(與一般難熔金屬的熔鍊方法相同),然後熱處理製成直徑3mm的NbTi棒材,並在NbTi棒外套上一個內呈圓形外為六角形的無氧銅管。把若干複合棒裝放在直徑250~300mm的無氧銅包套裏,用電子束焊封后,在500℃下擠壓成直徑50~70mm複合棒。複合棒以道次面減率10%~25%進行室溫拉拔,並在350~420℃進行4~6次時效熱處理,經扭絞後製成最終直徑0.5~1mm的線材,線材內有若干超導細絲。

應用時,圓線要絞成纜,並在纜上設有液氦的冷卻通道。磁通釘扎效應則需要在熔鍊時確保鈦合金從beta單相轉化成alpha+beta兩相合金,後者可以引入點釘扎。(不同相的合金可以理解為不同的原子排 列狀態,對應不同的強度、硬度、熱穩定性等等。)

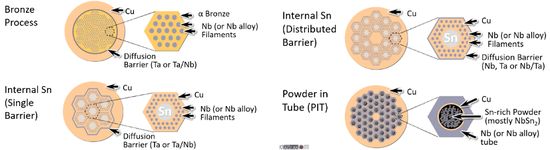

Nb3Sn的線材製備工藝主要包括氣相沉積法、青銅法、擴散法、內錫法和粉末裝管法,線材的形狀 是圓線。這些工藝各有優缺點, 但青銅法是商業上主要採用的製造工藝。在青銅法中, 純鈮棒被嵌入鑽孔後的青銅(含錫量 13%~14%的銅錫合金)中,經過擠壓和拉拔加工至最終尺寸,然後進行扭絞成型,在550~750℃的溫度下進行熱處理,使得青銅中的錫與鈮芯發生固態反應,在青銅基體與鈮芯界面上生成Nb3Sn。在冷加工過程中, 由於青銅本身加工硬化快,複合線需要進行多次中間退火。在青銅法Nb3Sn生成熱處理溫度下,鈮芯與青銅反應生成的化合物只有Nb3Sn相,不會出現Nb6Sn5、NbSn2等非超導中間相。由於是固態反應,生成的Nb3Sn層平滑而較均勻。青銅法線材臨界電流相對低一些,但交流損耗小、力學性能好。

內錫法則將包銅的鈮棒(或銅基體中含有多根鈮芯的複合棒)與包銅的Sn-(8 ~ 20)%Cu 合金棒組裝 在一根銅管中,並使後者置於銅管中心,把這種複合坯料冷拉拔到所需直徑,再熱處理生成Nb3Sn。相比青銅法,內錫法避免了複合棒材加工中繁瑣的退火。粉末裝管法適用於脆性大的材料,包括Nb3Sn 以及 MgB2、Bi2212、Bi2223。

粉末裝管法(PIT)包括原位法和先位法。原位法採用鈮粉和銅粉作為先驅粉,經過旋鍛、拉拔加工到一定尺寸的線材後進行熱處理。先位法則直接用則是直接用Nb3 Sn 粉末作為先驅粉幷包裹在金屬套管中,經過旋鍛、拉拔、軋製成線材。先位法相對簡單,但對於脆性大的材料,在加工時容易使得材料形成 裂紋等宏觀缺陷,降低超導性能。而原位法是力學加工之後再退火處理, 不容易損壞超導芯絲。內錫法和PIT線材臨界電流高但交流損耗也高。

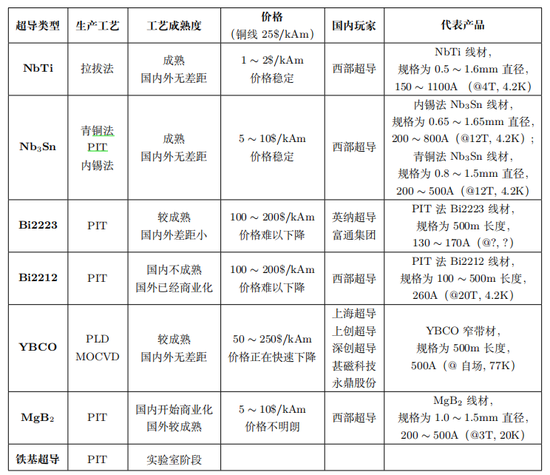

NbTi和Nb3Sn超導線材技術已經相當成熟,用NbTi線材繞制一個生成磁場為8T的超導磁體或者用Nb3Sn線材繞制一個生成磁場為15T的超導磁體已經不存在任何技術問題。生產廠家中,西部超導公司為國內行業龍頭,目前有NbTi線材,規格為0.5~1.6mm直徑,150~1100A(@4T,4.2K)臨界電流;內錫法Nb3Sn線材,規格為0.65~1.65mm直徑,200~800A(@12T,4.2K)臨界電流;青銅法Nb3Sn線材,規格為0.8~1.5mm直徑,200~500A(@12T,4.2K)臨界電流。國外生產廠家有美國牛津超導公司、 歐洲先進超導公司、日本古河公司以及英國Luvata公司。

NbTi 和Nb3Sn超導線材的價格分別為1~2美元/m和5~10美元/m。如果用輸送電流大小來衡量價格,那麼NbTi和Nb3Sn超導線材的價格約為1~2美元/kAm和4~8美元/kAm,低於銅導線的價格(約為15~25美元/kAm)。

西部超導2021年超導產品營收約2.4億,毛利率16%;2022年超導產品營收約6.2億,毛利率30%;2023年超導產品營收約9.8億,毛利率34%;2024年上半年超導產品營收約4.8億。

從產品來看,其超導產品營收主要分為三塊:(1)NbTi錠棒供應給其他線材公司;(2)MRI用NbTi線材在SIEMENS、GE、上海聯影、寧波健信、上海辰光等MRI生產商得到批量應用;(3)供應ITER所需聚變用NbTi線材,供應國內CRAFT和BEST聚變用NbTi線材,以及定製化低溫聚變磁體。

Nb3Sn線材及磁體和MgB2線材已具備批量化生產能力,還未構成主要營收。Bi2223和Bi2212在研。YBCO沒有佈局。

(二)MGB2(基本淘汰)

MgB2在1953年已經被合成並研究,直到2001年被發現有超導性。MgB2的臨界溫度為39K大於液氦溫區小於液氮溫區,所以可以使用10-20K的製冷機降溫。另外一個重要應用價值在於其低廉的原料成本。MgB2的上臨界磁場為18T(略低於Nb3Sn),臨界電流為可以製成生成磁場為2T的超導磁體。

MgB2線帶材的加工工藝主要有粉末裝管法和中心鎂擴散工藝。前者已經介紹過,是製備MgB2線帶材的主要工藝,金屬包套材料一般選為鐵、鈮、鎳等。中心鎂擴散工藝則在金屬管的中心位置放置一根Mg棒,並將B粉及摻雜粉末混合後填充到金屬管和Mg棒中間,然後進行拉拔、軋製等加工,最終進行熱處理,使得Mg熔化後擴散到周圍的B粉中形成MgB2超導相。這種工藝容易獲得高緻密度的線材。

當前產業上能夠製備長達千米的MgB2超導線帶材。不過MgB2長線還存在着均勻性差、性能低等不足。實用化MgB2超導材料的研究重點是,如何通過改進工藝努力提高線帶材在磁場下的臨界電流密度和上臨界場,以滿足實用化的需求。西部超導的 MgB2超導線規格為1.0~1.5mm 直徑,200~500A(@3T, 20K),已具備批量化生產能力。國際目前意美日韓能夠製備千米級線材, 在應用研究和產業化方面全面領先中國。

限制MgB2發展的最主要原因就是其略低於Nb3Sn的上臨界磁場和載流能力。當前MgB2的價格也略高於Nb3Sn,約為10美元/m或5美元/KAm。

(三)BI2212 、BI2223(基本被 YBCO 淘汰)

Bi2212(Bi2Sr2CaCu2O8)和 Bi2223(Bi2Sr2Ca2Cu3O10)被稱為第一代高溫超導材料,屬於鉍系銅基氧化物超導體,在1988年被發現。Bi2212和Bi2223的臨界溫度分別為90K和110K,上臨界磁場均在100T以上。

Bi2223有較強的各向異性。Bi2223在液氮溫區內的臨界電流隨磁場下降快,不適合用於強磁場應用,目前主要面向超導電纜應用。Bi2212是所有工程化高溫超導材料中唯一可以製成各向同性圓線的材料,圓線結構更容易實現多芯化和絞纜,降低交流損耗,相比其他矩形截面的高溫超導材料,更有利於製備管內電纜導體、盧瑟福電纜和螺線管線圈。但Bi2212也不適合強磁場應用(後面會詳細介紹)。

Bi2212和Bi2223均為陶瓷,無法直接加工,通常採用粉末裝管法。將前驅體粉末裝入一個銀管中, 通過擠壓來減少直徑,然後重新裝入多個銀管中擠壓,經過多次重複直徑不斷減少,最後經過釓制確保形成晶粒有序排列,並可同時得到扁平的帶狀材料。然後, 這些帶在高溫下發生反應,形成緻密的、晶體排列整齊的多絲帶材。

Bi2223技術已經比較成熟,已達到商業化生產水平 (被稱為第一代高溫超導帶材)。目前國內Bi2223主要生產廠家為北京英納公司,英納公司的臨界電流可以達到130~170A,線材長度為500m。但真正可以接入電網的超導電纜還需要千米級的線材,成功案例有德國Nexans的1km/10kV Bi2223超導電纜 在2014年取代了原來110kV銅電纜,使得傳輸電量變成原來的5倍並取消了多座高壓變電站。

我國Bi2223線材開發與國外差距較大。目前, 住友電氣已經可以生產出臨界電流達到200A的千米級Bi2223超導帶材,這是Bi2223目前所達到的最高水平。到目前為止,世界上Bi2223帶材的年生產能力總和已達千公里以上。

Bi2212 的國內研發尚處於實驗室成功的工程開發階段,主要研發單位為西北有色金屬院和西部超導,很長時間內只有西北有色院在進行技術開發。國外在先驅粉和線材製備均已進入商業化生產階段,國內技術成熟度和批次穩定性均與國外有較大差距。西北有色金屬院產品規格長度為100~500m,臨界電流為260A/mm2(@4.2K,20T);美國牛津公司可以做到長度100~2000m,臨界電流為280A/mm2(@4.2K,20T)。在45T的高外磁場下,牛津公司的線材仍能達到266A/mm2,這貌似說明Bi2212非常適合應用在高場環境下。

Bi2212的在4.2K下測得的上臨界磁場Hc2為200±25T,高於YBCO的168±6T。但在實際運用中,高溫超導體受限於可逆磁場的限制。也就是超過該磁場強度,磁渦旋會融化或解耦。儘管Bi2212的上臨界磁場比YBCO高,但其可逆磁場卻低得多,通常小100倍。因此限制了其在製造高場磁體中的應 用。正是由於這個原因,儘管YBCO的製造難度要大得多,但人們仍然更傾向於使用YBCO。在開發的早期階段,Bi2212比Bi2223容易合成,可是因為上述Bi2212的缺點,目前最常用的Bi系線材是Bi2223。

現在國內極少再有新項目去開發Bi2223和Bi2212線材。國外如美國超導體公司、德國布魯克公 司在十年前就停產Bi系線材,轉去開發YBCO。老生常談的原因是針對這兩種材料的PIT工藝都使 用了大量昂貴的銀管和銀合金管包裹芯絲,這些銀製包套佔總材料成本的70%。這導致工藝成熟度改善 帶來的價格下降空間及其有限。

Bi系超導帶材的包套材料必須滿足以下條件:(1)包套材料不能與超導材料反應;(2)線帶材熱處理 步驟要在有氧交換的環境下進行,包套材料必須在透氣的前提下抗氧化。目前研究表明, 除了金和銀外的 金屬大都不能滿足這些條件,因此也很難找到替代材料。

Bi2223和Bi2212價格約為100~200 美元/kAm。而高溫超導線帶材只有價格下降到50美元/kAm,即銅線價格的兩倍,纔能有大規模強電應用。這對使用銀包套的 Bi系超導來說,貌似是遙不可及。

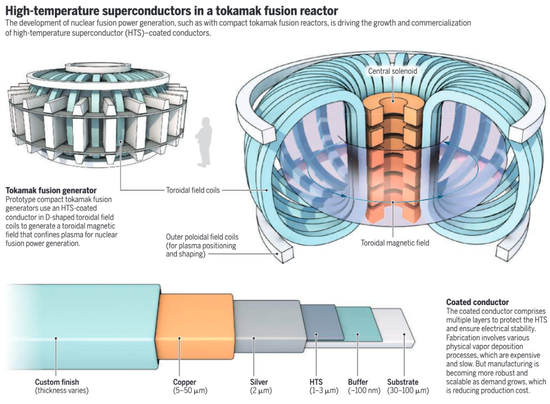

(四)YBCO(重點關注)

YBCO屬於釔系銅基超導體,是第一個被發現的高溫超導體,於1987年被發現,我國趙忠賢院士對其制 備和發現有突出貢獻。YBCO被稱為第二代高溫超導材料,它的臨界轉變溫度高達92K,上臨界磁場也大於100T,臨界電流密度 Bi系超導體的幾倍甚至十倍。

YBCO的應用有兩個問題:(1)YBCO單晶有很高的臨界電流密度,至於多晶則很低(保持超導態 時僅能通過很小的電流)。這是由材料的晶粒界面造成:當晶界角大於約5°時,超導電流就無法越過界面。這個問題可由通過化學氣相沉積製備薄膜或調準晶界得到改善。(2)此類的氧化物材料很脆,以傳統的PIT法制成線狀並不能很好地保留其超導性質。

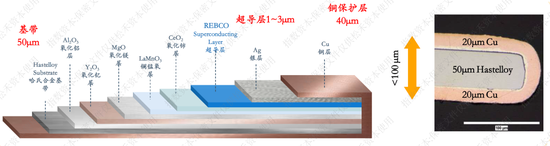

YBCO塗層帶材主要是由金屬基帶、緩衝層、YBCO超導層、保護層等構成。金屬基帶一般為平整 度很高的Ni或者Ni合金 (如哈氏合金),甚至不鏽鋼,其厚度約為50μm,具有一定柔性。緩衝層位於 超導層和柔性金屬基帶之間,由不同種類金屬氧化物層構成,厚度幾 μm。超導層厚度約1 ~ 3μm。隨後 在頂端覆蓋幾 μm 的銀作為保護層,最後進行銅封裝或鎧裝。

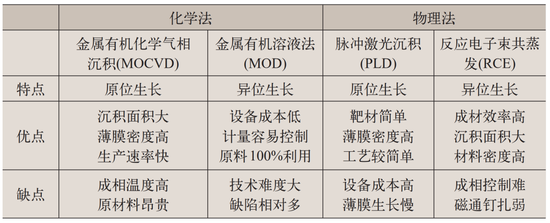

緩衝層的雙軸織構技術和超導層的薄膜外延是加工YBCO材料的核心工藝,可以解決YBCO應用的問題。這些類似於泛半導體行業的薄膜外延技術或者薄膜沉積技術,因此也使用了類似的加工設備, 比如卷對卷射頻磁控濺射設備、卷對卷離子束輔助沉積設備、卷對卷高溫射頻磁控濺射設備、卷對卷脈衝激光沉積設備、卷對卷直流磁控濺射設備等。卷對卷製造的好處包括高自動化率以及高生產良率,它可以減少工人在板對板/片對片加工中的搬運操作以及人為失誤。當然卷對卷對基材的柔性有一定要求。

雙軸織構緩衝層的構建。緩衝層起到阻隔金屬基帶的元素擴散到超導層的作用,因此緩衝層需要化學 性質穩定,不與超導層和金屬基底反應,也要有較小的表面粗糙度。另外, 緩衝層的熱膨脹係數也要與超導層保持一致,否則在超導層高溫晶化階段會產生過大的內應力,而這會導致超導層的褶皺甚至開裂。

同時緩衝層也是超導層外延生長的模板,因此緩衝層必須與超導層有較高的晶格匹配度,以保證減少 大角度晶界的產生,對傳輸電流大有裨益。這要求緩衝層的頂部與超導層接觸的晶粒必須有雙軸織構特徵。 雙軸織構是指緩衝層多晶的晶軸在兩個方向比較集中。

織構化緩衝層的製備工藝路線主要有3種:軋製輔助雙軸織構基帶技術 (RABiTS)、離子束輔助沉積技術 (IBAD)、傾斜襯底技術 (ISD)。國內的上海超導、上創超導、蘇州新材料研究所均選擇了IBAD工 藝。

• RABiTS是把哈氏合金通過軋製得到帶狀材料,再經退火二次結晶從而獲得雙軸織構的晶粒,雙軸 織構的合金帶成為緩衝層 (如RE2O3、CeO2、YSZ 等) 外延生長的模板。

• IBAD是採用離子束輔助技術獲得薄膜沉積時的擇優取向,進而在不鏽鋼帶等多晶金屬基體上生長 雙軸織構氧化物緩衝層 (如MgO等)。

• ISD技術與IBAD技術頗為相似,是採用傾斜襯底技術獲得薄膜沉積時的擇優取向。通常在緩衝層 上還會再外延生長CeO2 、LaMnO3 等氧化物帽子層,可以看到最終的緩衝層是多層結構。

YBCO超導層的外延生長。基於上述3種技術建立的雙軸織構緩衝層,再採用不同的薄膜外延生長技術,可實現YBCO超導層的外延生長。為了實現YBCO超導層的外延生長,早期人們採用了幾乎所 有薄膜生長技術,經過20多年發展和研究,激光沉積法 (PLD)、金屬有機氣相沉積 (MOCVD)、反應電子束共蒸發(RCE)和金屬有機溶液法(MOD)則逐漸發展為可用於產業化的YBCO超導層的外延生長技 術。國內的上海超導、上創超導和蘇州新材料研究所分別選用PLD、MOD和MOCVD,這些技術各有優缺點。

實際帶材的性能還是更依賴於PLD、MOD和MOCVD三種工藝的成熟度。但也有傳言, PLD帶材成品會有大顆粒影響鍍膜質量,且鍍膜速度慢,設備靶材需要進口;MOD帶材有氣泡,不能用於大載流的聚變磁體,導致上創超導在聚變磁體項目投標不順利。

除去工藝成熟度的提高,YBCO的另外一個努力方向就是截面積變大。超導層截面積變大, 如果電流密度不變,那麼實際通電電流會變大。例如把超導層厚度從1μm提高到10μm,帶材載流能力可以提高10倍。但是超導層厚度提高實際上會破壞其雙軸織構的結構特徵,到目前為止,還沒有人能夠實現將YBCO 帶材的超導層厚度提高到 10μm。如上海超導、上創超導等公司的產品,超導層厚度一般維持在2μm。深創超導則有自研的雙面帶材技術,可以實現近4μm厚的超導層。各公司一般是通過提高帶材寬度來擴大 截面積。例如上海超導的YBCO帶材寬度分為3.3mm、4mm和10mm三個參數,載流能力也依次增加。 事實上,這些產品都稱為窄帶材,未來還會出現40~60mm的寬帶材,各家公司也在努力量產。

下表內大部分企業具備百米級帶材生產能力,一些企業也具備千米級帶材生產能力,而千米級帶材是強電應用的基礎。但能夠大規模穩定量產的公司只有三家:日本FFJ、俄羅斯SuperOx 和中國上海超導。 其中上海超導和FFJ 可以實現每年1000km 以上的產能,產品覆蓋了全球 80% 的YBCO示範或試驗工程。

需要注意當下,FFJ、SuperOx和上海超導都在擴產,它們在2023年的產能都在500km以上,2024年產能預計分別為1750km、500~1000km和2000~4000km。而美國Superpower、日本Fujikura、美國AMSC、韓國SuNAM、德國THEVA、上創超導、東部超導公司2024年只能提供500km以下的產能。其他公司甚至尚未對外供貨。

YBCO在大規模市場應用中的最大障礙是其高昂的成本,達了150 ~ 250 美元/kAm,這相當於銅線價格的十倍。頭部公司的大規模擴產導致YBCO帶材價格正快速下降。據稱不久的未來,國內YBCO大批量採購訂單(中端產品)可能降到了50元/m,成本不足40元/m,這剛好是行業認為的電力應用的價格門檻。

YBCO的產能擴張也是下游需求擴張導致的。YBCO的下游需求主要包括(1)以緊湊型托克馬克為代表的大型科學裝置;(2)高溫超導電纜;(3)以超導磁體為基礎的科學儀器。

緊湊型托克馬克使用YBCO繞制的磁體,近年來使用該路線的項目集中爆發。根據IAEA統計,至2022年全球共有145個核聚變裝置,其中99個在運行、13個在建、33個在規劃中。在所有核聚變裝置中,托克馬克有9個在建,16個規劃中,其中12個為緊湊型。雖然這些項目屬於非民用的科學裝置,但單個項目的材料消耗量巨大(比如僅美國SPARC項目就消耗10000km帶材,幾乎與全行業2024年產能持平),評價營收接近5000w~4億。

YBCO超導電纜對可靠性要求高,需要大量高溫超導示範做驗證,目前國內外正穩步推進。根據IEA統計,全球範圍內約有40個高溫超導電纜項目,其中14個在運行/在建,未來會維持在10~20個項目,平均每個項目貢獻營收5000w~1億。

五、高溫超導電纜

(一) 基本結構

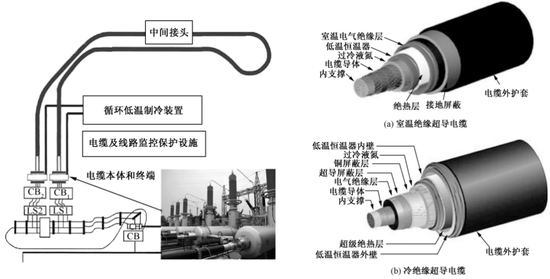

高溫超導輸電系統的主要組成部分有高溫超導電纜本體、超導電纜終端、循環制冷裝置和配套電纜及線路 監控。超導電纜終端是電纜本體和外部電氣設備之間、冷卻介質和製冷設備之間的連接通道, 擔負着溫度和電場的過渡。循環低溫製冷裝置由製冷單元、液氮泵、冷箱、循環管路和儲罐等部分組成, 將電纜運行過 程中產生的熱負荷帶至冷箱,與製冷機或減壓降溫單元所產生的冷量實現熱交換;液氮再次過冷後繼續在電纜內部循環管路中流動,維持超導電纜的正常運行溫度。循環低溫製冷裝置連同低溫恒溫器佔成本 50%以上。

超導電纜結構主要包括內支撐、電纜導體、低溫恒溫器、電氣絕緣層、電纜屏蔽層和外護套。其中, 電纜導體由超導線材繞制,佔成本約40%;低溫恒溫器實現與外部熱絕緣,維持低溫環境。

根據電氣絕緣層的位置,高溫超導電纜本體有兩種基本設計,即室溫絕緣電纜和冷絕緣電纜兩種。室 溫絕緣電纜的電氣絕緣位於低溫恒溫器外部,僅有超導導體處於低溫環境中,而冷絕緣電纜的超導導體和 電氣絕緣均放置在低溫恒溫器內。室溫絕緣電纜結構相對簡單、製作容易;而冷絕緣電纜結構緊湊,損耗 更小,但需要解決過冷液氮等低溫環境下的絕緣問題。冷絕緣電纜結構更加廣泛地應用於大容量、高電壓等級的場景。因此,除了早期工程採用了室溫絕緣超導電纜外,世界上在研或已投運的超導電纜項目絕大多數都採用了冷絕緣超導電纜。

電纜根據傳輸電流可以分為直流電纜和交流電纜。交流電纜配套的發電機、電動機、變壓器成本低,直流電纜長距離輸電無交流損耗,目前兩者在電網中並存。超導電纜也可分為直流高溫超導電纜和交流高溫超導電纜。其中,直流高溫超導電纜運行過程中總體損耗<2%,而交流高溫超導電纜由於磁通效應會 存在一定的交流損耗,約為3~4%。國內外存在大量高溫超導交流電纜的示範工程, 相應的研究成果頗多, 且技術方面也均有顯著進步。然而, 高溫超導直流電纜還處於發展階段,國內外的直流超導電纜試驗工程較少。

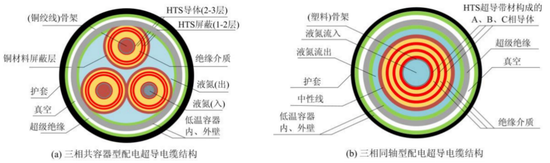

目前最常見的冷絕緣交流超導電纜按照三相通流導體的結構形式可分為三種結構:三相獨立結構、三 相一體結構和三相同軸結構,分別適用於高(>220kV)、中低(35~110kV)、低(10~35kV)電壓的應用場景。這三種結構來自於國外產品, 中國還未出台類似的結構標準。三相獨立結構超導電纜的三相導體分別 位於不同的低溫恒溫器中。三相一體(或稱三相相容)結構超導電纜的三相導體排列如品字形。三相同軸 結構超導電纜的三相導體相互嵌套。三相一體和三相同軸結構的導體均位於同一個低溫恒溫器中。三種結 構需要根據應用場景進行選擇。針對配電網的應用需求,三相一體器和三相同軸型的超導電纜較為合適。

從城市電纜敷設來看,其主要方式包括直埋、溝道、隧道、排管。經濟性最高的是直埋方式, 但是不利於維修,壽命相對較短。溝道敷設便於檢修和更新, 難在路徑的選取。隧道敷設適合大城市、大容量的佈局,但經濟性差,敷設工作量大。最節省空間的敷設方式是排管, 但載流量受散熱條件影響嚴重。在相 同容量條件下,高溫超導電纜的佔用空間遠小於傳統電纜,並且超導電纜不需要考慮散熱空間問題,因此高溫超導電纜更適合採用排管敷設方式,傳統電纜則相對適合隧道敷設方式。四種具體城市超導電纜敷設方式各有優勢和不足,具體工程應用的選擇還需要根據實際情況進行分析。

(二)技術特點

高溫超導電纜具有輸送容量高、線路損耗低、佔地走廊小、能夠提升電網結構、安全環保、可低壓大電流傳輸等優點。

• 輸送容量高。在其他條件相同的情況下,超導電纜的傳輸容量達到常規電纜的3倍以上;採用冷絕緣交流超導電纜傳輸容量也大於常規電纜,採用直流超導技術的電纜電能傳輸能力更強。例如:10kV超導電纜傳輸電力的能力與傳統110kV電纜相同,220kV的電纜只需要35kV的超導電纜即可達到 相應的輸送能力。

•線路損耗低。既便電纜存在損耗(例如磁滯、渦流損耗、電纜終端和液氮克服循環阻力)及電能消耗(例如製冷系統等,其整體損耗也比普通電纜低 50%以上。

• 佔地面積小。由於輸送容量高,在固定容量之後,輸送電壓小,不再需要在地面建高壓變電站,節省 了地面面積。同時超導電纜的體積也小,可以節省至少1/3 地下輸電管廊資源。這些特點能夠擴展 新的電力輸送場景,比如大城市的高負荷密度地區供電、峽谷等輸電走廊受限區域的電力輸送。

(三)示範工程與應用場景

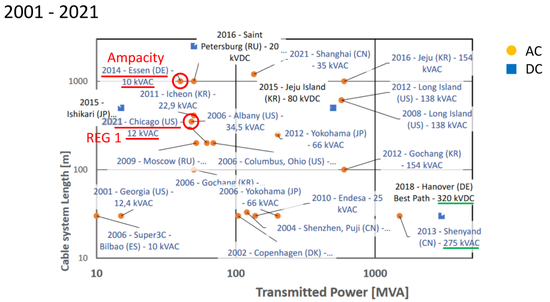

對於高溫超導電纜的應用研發, 日本是規劃最早的,從1987年就開展了Super-GM計劃;美韓中三國基 本從2000年前後才陸續開始。最先着手的高溫超導應用就是電纜輸電應用。日本在電纜設計上積累了大 量的先發優勢,一開始是TEPCO(東京電力公司)與 SEI(日本住友電氣公司)合作研發,後來FEC(日本古河電氣公司)也參與進來。這些當時就很出名的電氣電力公司使用的是Bi系材料路線,後來逐漸被YBCO淘汰。YBCO帶材使用薄膜沉積技術,而Bi系使用PIT技術,差異很大,Bi系材料的生產經驗很難挪用到YBCO,所以前期的先發優勢沒有累積下來。現在研發YBCO的頭部公司多在2011年前後成立,包括日本FaradayFactory、上海超導、上創超導等。

德國AmpaCity項目。2011年9月項目啓動,投資1350萬歐元,由德國萊茵集團牽頭,Nexans負責 電纜、終端和配套限流器設計製作。電纜為Bi2223材料,參數為1km、10kV/40MVA,於2013年3月在德國埃森市區開始鋪設,連接市內Dellbrügge和Herkules兩個變電站。2014年3月,成功接入電網並投入商業化運行。該超導電纜是功率是銅電纜的6倍,同時由於額定電壓10kV小於銅電纜的110kV,取消多做高壓變電站。

上海 35kV 公里級超導電纜示範工程。該示範工程由國網上海電力承建運維,穿過徐家彙商圈、上海體育館等核心區,於2019年2月啓動,2021年 12月投運,連接長春變電站和漕溪變電站。其中,該電纜工程使用的YBCO塗層導體全部來自上海超導,電纜總長度1.2km(世界最長,但由三根400m級電纜連接而成),設計電流2.2kA,超導材料用量約5000w人民幣,電纜價格約為9000w元/km。該線纜替代了4-6條220kV的銅電纜的輸送量,因此節省了70%的地下管廊空間。

深圳10kV三相同軸交流電纜示範工程。該工程由南方電網深圳供電局牽頭,位於深圳市平安大廈,為了解決平安大廈的供電緊缺問題。該工程於2019年正式投運,連通深圳福田中心區220千伏濱河變電站和110千伏星河變電站,電纜長度為400米級。該電纜工程使用的YBCO材料全部來自上海超導,材料用量約1700w人民幣。該10千伏三相同軸高溫交流超導電纜相當於一根常規110千伏電纜的電量輸送能力。

蘇州0.375kV低壓直流電纜示範工程。 理論上,交流高溫超導電纜的損耗在3%~4%,而直流超導電纜的損耗只有1%~2%。蘇州示範工程由蘇州吳江區政府、國網蘇州供電公司、江蘇永鼎股份有限公司三方聯合啓動,在吳江同裏中低壓直流配電網的基礎上,建設一條總長180米的高溫超導直流電纜,連接起10千伏龐東直流中心站和泓晟塑膠科技(蘇州)有限公司廠區直流配電房。該工程額定電壓/電流為375V/4.5kA,於2023年正式投運,使用的YBCO材料由上海超導和上創超導共同提供。

YBCO高溫超導電纜正處在試驗示範和商業化初期階段。從可靠性來講,輸電系統對其要求很高,需要由政府和國網、電網帶頭持續以示範工程形式驗證可靠性, 政策依賴性比較強。從經濟性上看, 高溫超導材料的價格正快速逼近商業化門檻50元/kAm,但輸電系統還包括液氮製冷機及循環系統,這部分的成 本依舊很高。超導材料加上製冷系統導致電纜費用高達約9000w 元/kAm,遠大於特高壓輸電線路平均造價約幾百萬元/km。但在特殊場景下,如密集城市地區配電網的大容量局部增容(也許是密集城市的電車充電樁擴容的解決方案),超導輸電可以發揮高載流、大容量、佔地少的優勢。這些優勢可以減少徵地成本、地下排管成本和變電站建設成本, 最終實現輸電工程總體造價的降低,甚至低於該場景下傳統輸電系統造價。

以深圳10kV示範工程為例比較相同輸送容量下的工程成本

• 傳統直流電纜

送電方式:10kV升壓110kV,110kV地下排管傳輸,到平安大廈附近變電站降壓至10kV;

電纜規格:110kV/200A/1km;

設備成本:電纜本體300∼500w+ 變壓器700∼900w;

變電站建設成本:徵地6000∼9000w+ 建設費用1000∼2000w;

地下排管成本:6000w;

施工成本:100w;

總計:1.4∼1.9億

• 高溫超導電纜

送電方式:10kV直送;

電纜規格:10kV/2kA/1km三相同軸;

設備成本:電纜本體4000∼5000w+ 液氮製冷系統3000∼4000w+ 失超監測系統、絕緣保護系統1000w;

變電站建設成本無;

地下排管成本:若已有10kV地下排管則不需要重建,無成本,若需要重建由於電纜體積小,

排管成本低於傳統<6000w;

施工成本:400w;

總計:0.9∼1.6億

六、 高溫超導磁體

(一) 技術難點

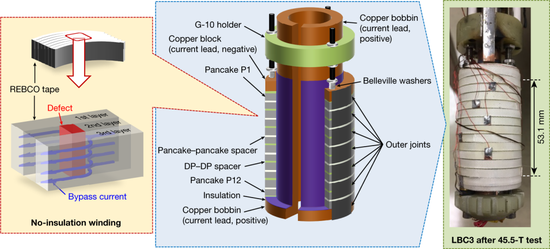

磁體就是由通電的線、帶或纜沿着圓柱軸線繞制的線圈, 根據電磁感應產生沿軸線的磁場。磁場的大小正 比於線圈的通電電流,而且通電電流是直流還是交流也決定了磁場是恒定的還是脈衝的。傳統磁體一般選用銅線,因此電流密度小,要產生大磁場要求繞制的層數、銅線的截面積非常大, 最終導致磁體體積巨大, 甚至根本不可能實現。高溫超導磁體選用YBCO帶材繞制,電流密度高,最終磁體體積很小就可以實現巨大磁場。

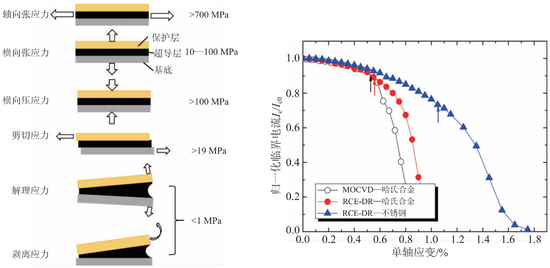

由於YBCO的材料特性,使用其繞制磁體主要有兩個技術難點。陶瓷材料脆性大,繞制應力應變降低臨界電流。帶材在磁體中會受到各種應力,其中主要的有:繞制帶材時的彎曲應力;環向的電磁應力;由於不同材料熱收縮的不匹配而導致的熱應力。這些因素會產生軸向、橫向、剪切、剝離應力。對於YBCO的基材一般選用哈氏合金或不鏽鋼,在軸嚮應力有較大的機械強度。但YBCO是層狀結構,不同層材料 在不同橫向應力下的響應不同,容易分層,失去超導性。提高層間結合力是重中之重。

導電各向異性,外磁場方向使臨界電流不均。YBCO帶材的臨界點了不僅與外磁場強度的大小有關 系,還與外磁場和帶材表面的夾角有關係。一般情況下,臨界電流隨着磁場強度的增大而減小,對於確定的磁場強度,當磁場平行於帶表面時,臨界電流最大;當磁場垂直於帶表面時,臨界電流最小。這種現象主要源自於Cu—O平面之間的本徵磁通釘扎。帶材的磁場各向異性對磁體設計帶來了極大的影響,因為 在磁體中,不同位置的導體受到的磁場強度及其與磁場的方向都是不同的,這樣導致臨界電流在磁體中的 分佈是不均勻的,容易在薄弱處失。這個問題對於複雜幾何構型的磁體更加嚴重,比如托克馬克用的D形大口徑聚變磁體,更不用說仿星器。

克服這兩個困難需要在帶材加工和磁體繞制兩個階段的下功夫。一般帶材加工就是前面提到的上海超導、日本Faraday Factory 、SuperPower這些公司,他們的磁體用帶材參數與電纜用帶材不同。磁體繞制則有三種模式,一方面是上游帶材生產公司有磁體定製服務,代表性的就是西部超導公司的 NbTi低溫超 導磁體定製產品,高溫超導帶材加工公司還沒有這樣的產品;還有就是下游應用公司自行繞制,比如能量奇點這樣的商業聚變公司購買 YBCO帶材之後自行設計聚變磁體,當然這樣的研發成本和時間都會增加; 另外就是有些中游公司,專事專辦,提供磁體設計和繞制服務,這樣的創業公司越來越多。

需要注意,超導磁體和前面提到的超導電纜一樣,存在交流損耗。從宏觀角度來說,交流損耗是由超 導體中變化的磁場感應出了電場,產生焦耳熱;從微觀角度來說,交流損耗是由磁場穿透超導帶材時量子化磁通線的粘滯運動導致的。交流損耗的存在會降低超導磁體的運行穩定性與安全裕度,且交流損耗的大小將直接決定着製冷劑的消耗量,這將關係到磁體的運營成本與安全性。因此,交流超導磁體的安全性更 能難滿足。

(二) 繞制工藝

線圈的繞制方法可以分為層繞式和雙餅式。其中層繞式是帶材從裏到外一層一層的纏繞,一般需要足夠長 的帶材以完成至少一層的纏繞。而雙餅式為兩個餅線圈上下依次排列,每個餅從帶材中間開始,分別向上和向下由內到外地徑向螺旋纏繞,在兩個餅的內側形成一個側向彎曲的連續過渡區而沒有接頭。磁體的組裝就是由一個一個的雙餅線圈依次疊加,並對相鄰的兩個雙餅在最外層進行拼接。

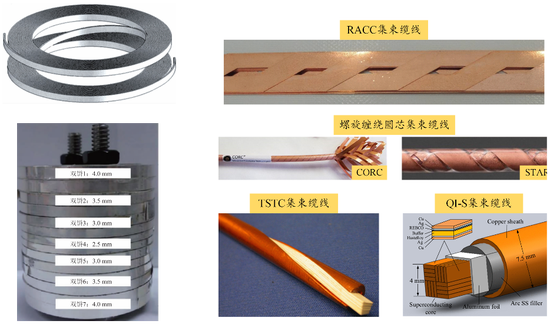

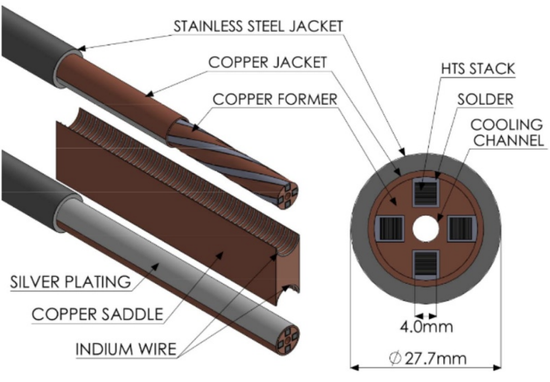

層繞式和雙餅式還是保持了以帶材形式繞制,根據上面所述,帶材繞制有各向異性和弱機械強度兩個 難點。具體來說, 層繞式和雙餅式適用於kA 以下通電電流的情況,橫向應力一般小於50MPa。對於如全高溫超導聚變磁體需要的幾百kA通電電流,會產生極大洛倫茲力,使得帶材剝離或形變。為此,YBCO帶材需要預先絞製成纜線再外套金屬套,再做繞制。例如瑞士EPFL設計的TSTC堆層扭絞纜線、德國KIT設計的Roebel電纜及CroCo圓形導體,美國Colorado大學和ACT公司聯合研製的CORC圓形導體、我國華北電力大學的四方對稱堆層纜線等等,這些複合材料增強了導體的機械性能,抑制了超導性能的各向異性,大大增強了工程加工的可操作性和應用運行的穩定性。

根據線圈有無浸漬物可以分為幹繞和溼繞,其中幹繞為線圈不經過浸漬物固化,而溼繞則要通過浸漬物固化,如環氧樹脂、石蠟等。對於沒有經過固化處理的磁體, 線圈之間有空隙存在,當磁體運行時在電 磁力的作用下導體發生移動摩擦,導致磁體失超。經過浸漬物固化以後,將有空隙的線圈變成了一個堅固 的整體結構,消除了導體移動。但對於環氧樹脂浸漬的線圈, 由於線圈支撐體、環氧樹脂和超導層之間的 熱收縮係數的不匹配,會在導體上下邊緣附近產生熱應力,這個熱應力足以導致帶材分層。

根據帶材表面是否經過絕緣化處理可以分為絕緣繞制和非絕緣繞制。經過絕緣繞制的超導線圈必須要採用主動失超保護系統來進行保護。非絕緣繞制的磁體是自穩定的,不需要主動失超保護系統,而一般採用被動保護系統。因為對於非絕緣繞制磁體,一旦失超,電流會分流到金屬層,不會突然產生巨大電阻熱。 此外,非絕緣繞制除了帶材本身沒有絕緣材料佔用線圈空間,能減小磁體體積,提高了線圈的整體工程電流密度,收到廣泛歡迎。

當前的YBCO帶材長度一般在1km下,常見的長度規格一般為400~500m,而磁體繞制需要幾十km級別的帶材,對於聚變用全高溫超導磁體甚至達到幾千km級別。直接生產 1km以上的帶材,當前 各公司的良率還達不到,所以帶材拼接成為了折中方案(也可能是最終方案)。連接帶材之間的超導接頭十分關鍵。超導接頭的製作技術可以分為超導拼接與非超導拼接,其中超導拼接為將兩個帶材的超導層面對面處理,使得兩個超導層進行再結晶生長成為一個完整的超導體。超導拼接的接頭電阻可低至10~12Ω。非超導拼接通常使用常導材料釺焊作為連接介質對兩個帶材進行拼接。非超導拼接的接頭電阻可低至nΩ級別。無論哪種拼接方式,超導接頭技術都已很成熟,相比於銅線電阻可以忽略不計。

(三) 應用場景:緊湊型托克馬克磁體系統

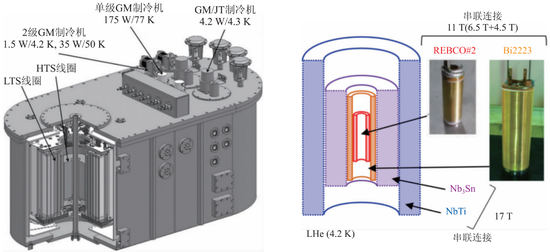

高溫超導磁體最早的應用形態是以混合的形式內插在低溫超導磁體中,用於增強中心磁場強度。使用內插 形式而不是全部使用高溫超導磁體的原因有兩方面,一方面是低溫超導磁體是超導磁體的傳統路線,造價高,內插高溫超導磁體是後裝的妥協方案,也便於試錯;另一方面內插磁體體積小,工藝相對大體積高溫 超導磁體成熟很多,所以最先普及。

總體來看,內插高溫超導磁體的口徑在釐米量級,限制了應用場景,因此材料比對的科學試驗意味比較濃,目前沒有大規模商用基礎。

當前高溫超導磁體的應用場景主要還是大科學工程,特別是可控核聚變項目,其產生的需求已經遠大 於當前全行業的量產能力。

可控核聚變的主流裝置是托克馬克。傳統的托克馬克強磁場使用Nb3Sn磁體,其中等離子體中心的磁場強度限制在約5.5T。作為最典型的托克馬克ITER以及其精神延伸EAST、CFETR等,這些裝置的主要半徑通常在6到9米之間,以確保充分的等離子體性能。這導致這些設備極其龐大,造成高資本成本、需要數十年的時間表、供應鏈和組裝的規模挑戰以及複雜的組織問題。但ITER給出了寶貴經驗是:磁體必須是超導的。

為了規避磁場體積過大導致的成本問題,美國研究機構PSFC和CFS近些年得到關鍵結論:一個體積約為ITER的 1/35的小託卡馬克可以實現高聚變增益,前提是(1)TF磁體能夠提供12.2T的軸向磁場,對應於約22T的線圈峯值磁場,以及(2)TF磁體能夠在有較小輻射屏蔽的緊湊託卡馬克中保持 低溫穩定,儘管預計會有顯著的核加熱。這兩個要求排除了使用NbTi或Nb3Sn超導體的可能性,因為它們在聚變樣式的磁體中實際上只能達到約9T和13T的最大場強,並且由於其與臨界溫度的小余量、低熱容量和低熱擴散率,在4K下無法耐受顯著的核加熱。唯一能夠滿足這些要求的超導體是YBCO。於是 近幾年開始流行全部使用YBCO做磁體的托克馬克,稱為緊湊型托克馬克。

聚變用高溫超導磁體,主要有幾個特點。(1)應用形態不再是內插,不存在混合型應用;(2)線圈是大口徑,口徑可以達到米量級,不同於內插型科學試驗的釐米量級;(3)大口徑線圈要在中心處提供高磁場,需要載流到 105A量級,不同於小口徑的102A量級,因此必須先製成集束纜線再繞制;(4)托克馬克的線圈不再是圓形,幾何構型對機械強度要求也更高。

從結構來講,托克馬克有三套磁體系統,分別是環形磁場(Toroidal Field,TF)、極化磁場(Poloidal Field,PF)和垂直磁場(Central Soliloid,CS),約佔托克馬克總成本的40%。其中 TF 磁體制造相對簡 單,一般有十幾個分立的D形磁體構成,通直流電;CS磁體和PF磁體是脈衝磁體,數量只有一個,通交流電,有快速磁通密度變化導致交流損耗,因此技術挑戰更大。

緊湊型托克馬克的鼻祖是美國聯邦聚變系統公司 (CFS)在 2018年率先提出的 SPARC裝置,並於2022年開始建設,計劃在2025年建成。SPARC的外半徑1.85米,內半徑0.57米,TF強度12.2,這意味着SPARC的體積只有國際熱核聚變裝置ITER的約1/40,成本可能只有1/50。需要注意的是,SPARC雖然使用YBCO磁體,但為了追求更大的磁場,還是暫時使用液氦做製冷劑。

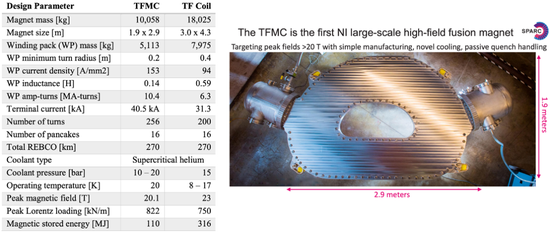

SPARC 在項目建設之前首先開發了聚變用TF磁體示範項目,TFMC。TFMC需要270公里長的YBCO帶材,在磁場建設階段幾乎買下了全球所有公司10%的YBCO商業帶材。TFMC磁場線圈由16個分立的D形磁體構成,通電電流約為30~40kA,中心磁場強度峯值可以達到20T,線圈承擔的洛倫 茲載荷峯值高達約800kN/m,機械應力約 1GPa,超導接頭電阻在 12T磁場背景下保持2nΩ以下。

除去技術路線的開拓,TFMC對YBCO的需求也造成了YBCO成本的下降,這也是項目最初的目標之一。從2018到2021年中期,CFS對TF磁體示範項目的採購將REBCO帶材每米平均成本降低了近40%。此外,TFMC所需的高標準規格也帶來了技術進步和良率提高。

TFMC的纜線繞制技術開始有兩個方案,分別是 NINT纜線和 VIPER纜線,該項目最終選擇了NINT纜線。這啓發了SPARC正式工程的磁體纜線技術方案:NINT纜線用於直流磁體TF;VIPER纜線(基於TSTC)用於CS和PF磁體。NINT纜線技術最早用於Nb3Sn材料絞纜,只適用於繞制直流磁 體;VIPER纜線使用TSTC架構,可用於繞制交流磁體也可以當作直流磁體備選方案。

CFS對SPARC裝置的全面採購已經啓動,預計將達到10000km,幾乎是全球各公司YBCO帶材的總產能,導致 YBCO 成本降進一步下降,目前訂單已交付1/3。

FIGURE 16: VIPER 纜線

FIGURE 16: VIPER 纜線責任編輯:何俊熹