智通財經APP獲悉,隨着蘋果iPhone 16系列等高端旗艦機型的發布,第三季度OLED面板的整體需求持續回升。根據CINNO Research統計數據顯示,2024年第三季度全球AMOLED智能手機面板出貨量約2.2億片,按年增長25.3%,按月增長0.9%,按年、按月雙增長。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

分地區來看,2024年第三季度全球AMOLED智能手機面板韓國地區出貨量份額佔比52.4%,按年下降2.6個百分點,按月上升0.7個百分點,按月有所回升主要受蘋果新機上市帶動;國內廠商出貨份額佔比47.6%。

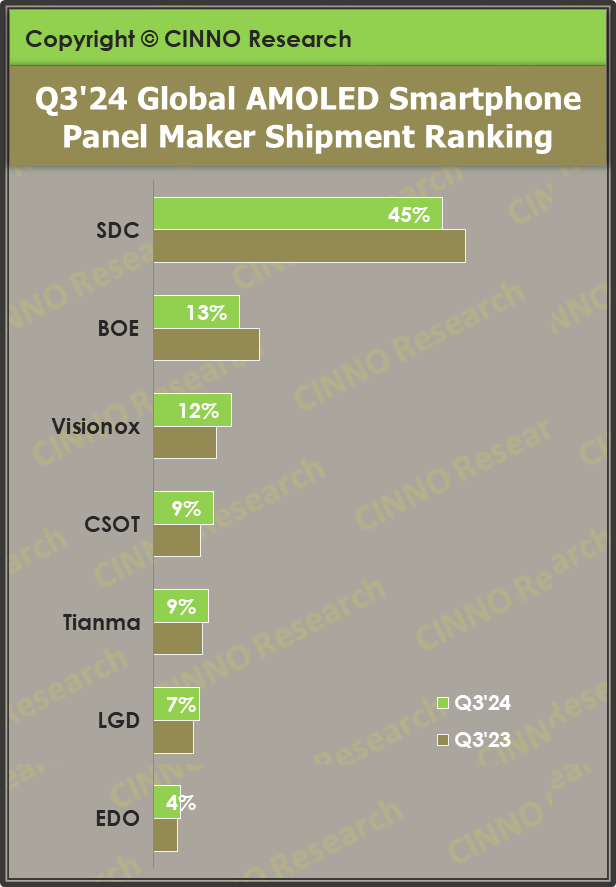

從市場格局來看,三星顯示(SDC)AMOLED智能手機面板出貨量按年增長16.0%,市場份額由去年同期的48.8%縮窄至45.2%,市場份額按年下滑3.6個百分點,自去年第二季度開始,SDC份額跌破五成後份額持續走低,主要因主流國產安卓品牌訂單持續轉出導致;京東方(000725.SZ)(BOE)AMOLED智能手機面板出貨量按年增長2.0%,市場份額按年下降3.1個百分點至13.5%,主要因國產品牌前期備貨動能強勁,導致渠道庫存高企,本季度整體需求有所收斂;維信諾(002387.SZ)(Visionox)AMOLED智能手機面板出貨量按年大幅增長53.4%,市場份額按年上升2.2個百分點至12.1%,其整體稼動水平仍維持高位;華星(CSOT)AMOLED智能手機面板出貨量按年大幅增長57.7%,市場份額按年上升1.9個百分點至9.2%,出貨量按年增長最大,主要得益於其穩定的訂單需求及產線能力持續提升。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

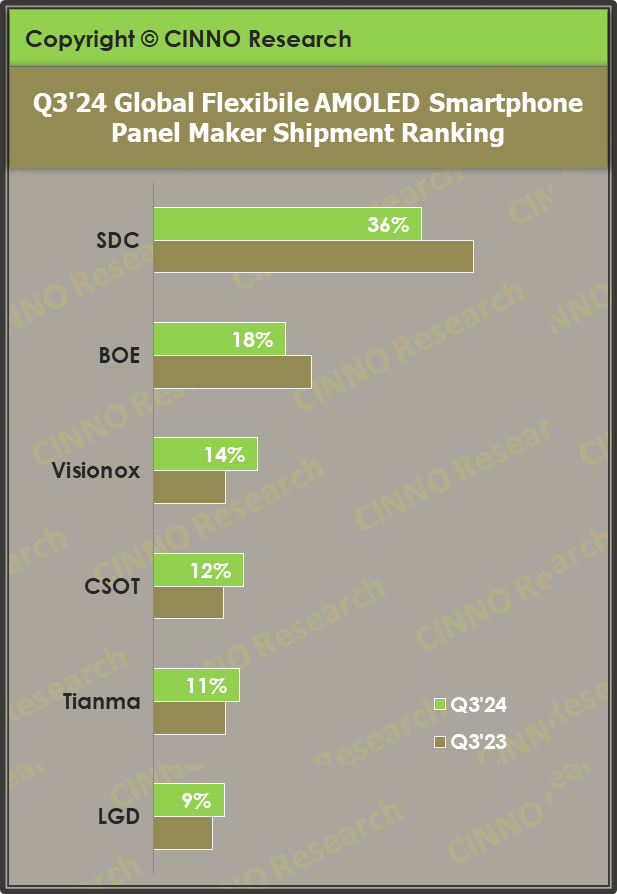

從柔性面板出貨來看,2024年第三季度全球AMOLED智能手機面板中柔性AMOLED智能手機面板佔比76.4%,按年下滑2.3個百分點,按月上升4.2個百分點。其中,韓國地區份額佔比45.2%,按年下滑5.4個百分點;國內廠商出貨份額佔比54.8%。

2024年第三季度,三星顯示(SDC)柔性AMOLED智能手機面板出貨量按年增長2.0%,按月增長14.0%,市場份額35.8%,按年下滑 6.9個百分點,主流廠商份額按年下滑最大;京東方(BOE)柔性AMOLED智能手機面板出貨量按年增長2.0%,按月下滑8.3%,市場份額17.6%,按年下滑3.4個百分點,主要因主力客戶訂單量下修影響;維信諾(Visionox)柔性AMOLED智能手機面板出貨量按年增長75.4%,按月增長16.3%,市場份額13.8%,按年上升4.2個百分點,主流廠商出貨量及份額按年增長最大;華星(CSOT)柔性AMOLED智能手機面板出貨量按年大幅增長57.7%,按月下滑1.4%,市場份額12.0%,按年上升2.7個百分點,主要得益於其主力客戶穩定的訂單量。