來源:活報告

美國紐約證券交易所於10月25日宣佈,計劃將其旗下全電子化交易平台NYSE Arca的交易時間延長至每個工作日22個小時(從1:30至23:30),以充分利用全球對美國股票的需求。此舉措有待監管批准後在2025年啓動。

所有在美國上市的股票、ETF和封閉式交易基金都將適用這一最新的「22小時」交易制度,可在正常交易時段(9點半至16點)之外的盤前、盤後進行交易,DTCC(美國存款信託與清算公司)也將繼續在延長時間內清算所有交易。

全天候交易早已實現,紐交所或改變原有生態

實際上,自疫情以來延長交易時間就已經變得更加普遍,因為它允許投資者立即對市場波動事件做出反應。美國國債、外匯、股指期貨、加密貨幣等資產早已能夠在正常交易時間之外進行交易,實現了真正的7×24小時「全天候交易」。

在2023年5月,美國互聯網券商Robinhood就推出了5×24小時的全天候交易服務(從周日晚8點到周五晚8點),也稱「夜盤交易」。

目前Robinhood、盈透、TD Ameritrade以及富途、老虎等券商都已經通過與第三方系統服務商(如Blue Ocean)合作,支持客戶5×24小時進行美股交易。但礙於流動性問題,僅限於特斯拉、英偉達、微軟、蘋果、SPY等少數活躍證券。

正是這一趨勢給紐交所帶來的壓力,迫使其考慮延長交易時段,並在今年早些時候對市場參與者進行了相關調查,了解全天候股票交易的優點。

未來,紐交所官方下場延長交易時間或許又會極大程度改變原有的夜盤交易生態,給Blue Ocean這樣的夜盤交易平台帶來巨大的競爭壓力。

與國際接軌,A股交易時間或可延長

目前,美股的正式交易時長為6.5小時,從美東時間9:30至16:00。此外,盤前交易時間有5.5小時,從4:00至開盤9:30;盤後交易時間有4小時,從16:00收盤至20:00(夏令時)。冬令時的交易時間延後一小時。

而歐洲主要市場(如英國、法國和德國)的正式交易時間更長,超過8.5小時。例如英國市場,開盤時間為當地時間8:00,收盤時間為16:36;法國和德國市場則都是當地時間9:00至17:35。

相比之下,A股的正式交易時間較短,為北京時間9:15至9:25進行集合競價,9:30開盤,11:30收盤;下午13:00開盤,15:00收盤。也就是說,A股的正式交易時間只有4小時。

港股市場則是早上9:00至9:30為開盤競價階段,9:30至12:00、13:00至16:00為正式交易時間,16:00至16:08~16:10(隨機)為收盤競價階段。即,港股的正式交易時間為5小時。

去年,證監會有關負責人就活躍資本市場、提振投資者信心答記者問時公開表示:「研究適當延長A股市場、交易所債券市場交易時間,更好滿足投資交易需求。」

市場人士分析指,A股或可延長正式交易時間至16:00,與港股形成一致。

對此,部分投資者認為,延長交易時間能夠提升市場流動性和定價效率,並減少信息不對稱風險,也能帶來額外的稅收收入和佣金收入;同時,延長交易時間也能更好地與國際接軌,提升對外資的吸引力。

不過也有人認為,在A股以散戶為主的情況下,延長交易時間也可能加劇市場波動和增加交易頻率,導致虧損加劇,或者因生活節奏的改變,影響身心健康。

美股市值和交易規模全球領先,分別達中國股市的4倍和3倍

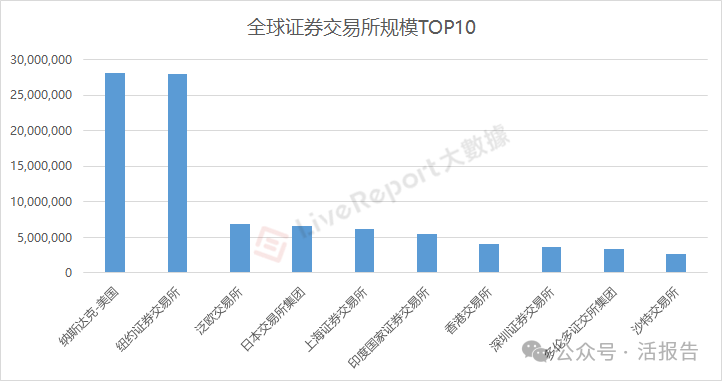

紐交所是全球最大的證券交易所,隸屬於ICE洲際交易所集團,其旗下的NYSE Arca是買賣ETF和8,000多種美國上市證券的重要平台。此外,紐交所也是全球最古老的證券交易所之一,創立於1817年。

據WFE截至今年8月的數據,紐交所的上市公司市值規模達28萬億美元,與納斯達克美國並駕齊驅,高居全球證券交易所前兩位。泛歐交易所、日本交易所集團、上交所、印度國家交易所、港交所、深交所則排在第三至第八名。

上交所、深交所及港交所的市值規模總和,只達到了納斯達克美國和紐交所之和的25%。也就是說,美國股市的市值規模達到了中國股市的4倍!

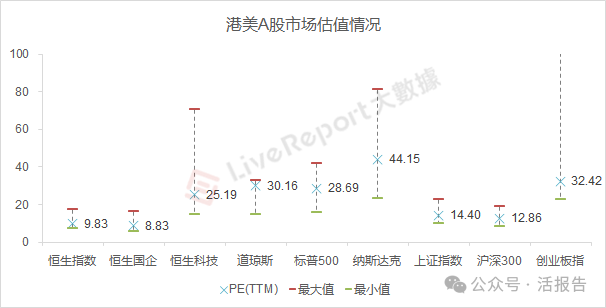

從估值水平來看,截至10月25日,標普500、道指、納指的PE(TTM)分別為28.69、30.16、44.15,而上證、深證及恒指的PE(TTM)分別為14.49、35.57、9.83,顯著低於美股市場。

而從交易量看,納斯達克美國和紐交所也是日交易量最為活躍的證券交易所之一。截至10月25日,今年以來納斯達克美國和紐交所的成交金額分別達到了48.2萬億和40.5萬億美元,日均成交額分別達2331億和1959億美元。

相比之下,上證及深證A股今年累計成交分別為74.4億、96.2億人民幣,日均成交分別為3813億、4935億人民幣,約合535億、692億美元。港股今年累計成交為25.58萬億港元,日均成交約1272億港元,約合164億美元。

即,美股的日均成交達到了A股+港股的3倍,若單看港股市場的成交活躍度則更低。

以此來看,小幅延長中國股市的交易時間,推行更多有利於促進市場交易、提升市場估值的政策,在某種程度上也是十分合理的。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。