長安期貨範磊:供弱需強後續可期,PG裂解基差存布多機會

一、基本面

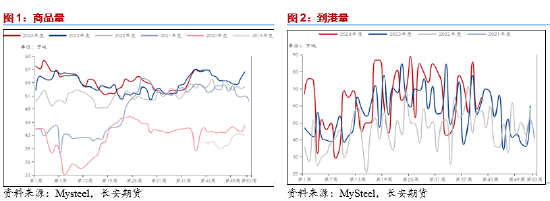

供給側,根據Mysteel最新數據顯示,我國截至10月18日液化氣商品量爲56.56萬噸,較前兩個月的水平存在明顯的提升;在進口方面,截至10月11日當週我國液化氣到港量回暖至65萬噸,雖然較國慶節之後的58萬噸存在明顯的回暖,但較9月均值依然存在着較多的下降,這主要是由於美國出口及中東出口下降所致。目前我國液化氣的供給數量整體較前期依然存在着一定量的下降,同時隨着成品油價格受到壓制,大量煉廠被迫進入檢修,這將導致後續的液化氣供給進一步出現疲軟,進而對價格形成支撐。

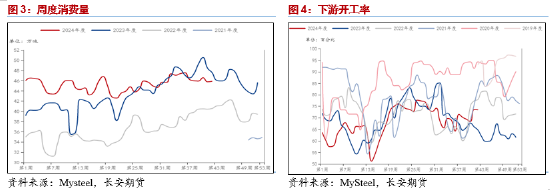

而在需求側,根據隆重石化的數據,我國周度的實際消費量數據在10月基本穩定在46萬噸的水平上下波動,但較9月初的高位依然有所下降;同時在下游化工消費之中,PDH開工水平在10月中旬雖然已經回暖至73.45%,但較7月高位依然存在明顯的差距,這將導致後續在煉廠工作持續的情況下,PDH開工有望進一步回暖,同時隨着北半球氣溫的進一步走低,民用燃燒需求也同步有望打開上方空間,進而導致消費整體出現一定程度的回暖。

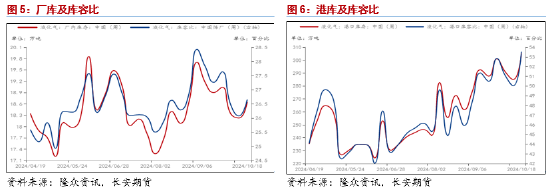

庫存方面,我國產庫水平從三季度開始便進入了長期的去庫走勢,這符合前期供弱需強的大環境變化,儘管在近期出現了小幅的累庫,但整體累庫幅度相對有限,也難對價格形成壓制;在港庫方面,近半年以來國內港庫呈現了連續的上升走勢,這主要是由於前期到港量積累所致,同時可以明顯看到的是港庫累庫速度出現了明顯的放緩,這在後續也將進一步緩解對價格的壓制作用。

二、現貨基差

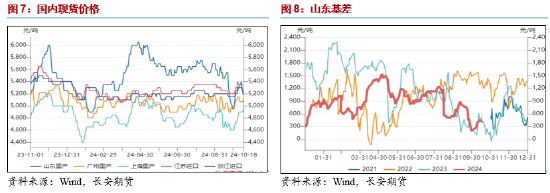

在現貨方面,近期國內現貨價格較前期均出現了一定程度的回暖走勢,這主要是由於國內市場的供給減少所致,同時也符合市場對於金九銀十週期性的變化。而在基差方面,國內山東現貨爲主的價差走勢在近期持續走弱,這一方面是由於期貨盤面價格持續堅挺,另一方面則是由於現貨表現相對不足所致;在季節性的角度來看,液化氣基差在進入11月份之後將出現一定程度的回暖,這符合國內冬季燃燒需求爲價格帶來的提振效果,因此這也將爲後續的賣保佈局提供一定的操作空間。

三、成本

成本端原油價格方面,前期原油價格在國際地緣局勢的變化影響之下強勢反彈,但隨後在市場對消費的疲軟預期以及地緣衝突降溫的影響下出現了一定程度的回落。就原油自身來看,其商品屬性在近期對價格的提振效果相對有限,同時在金融屬性基本保持穩定的情況下,後續地緣屬性依然是影響油價波動的核心因素。考慮到近期地緣衝突或較難出現明顯的升級,因此油價後續也或持續呈現出偏弱震盪的走勢,這將進一步對PG價格形成拖累。

四、觀點及展望

結合前文所述,成本端原油價格對PG的價格在後續或較難形成支撐,同時考慮到液化氣自身的商品屬性表現依然較弱,這將導致PG價格的波動依然以圍繞原油爲主。但後續隨着氣溫的進一步降低以及國內供給的持續疲軟,PG自身的價格或表現更加強勢,這將爲其裂解價差以及基差帶來一定的支撐作用,進而出現一定的布多裂解或賣保空間。

僅供參考。

作者簡介:

範磊,從業資格證號:F03101876,投資諮詢證號:Z0021225,畢業於加拿大西三一大學工商管理碩士專業,具有紮實的理論基礎與一定的國際視野;進入期貨行業以來,一直致力於原油系能化品種和有色金屬系列的研究分析工作,善於從基本面分析着手,結合理論搭建品種框架分析判斷行情趨勢。

責任編輯:李鐵民

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10