毫不意外,威瑞森的股東們對這家無線巨頭的表現越來越感到沮喪。公司最近再次提高了季度股息,但許多人對在季度業績疲軟和鉅額收購支出的情況下,股息為何還在上升感到疑問。由於收益率較大,有外國分析師對這隻股票的投資論點保持略微中性,但總回報可能有限。

仍在掙扎

儘管威瑞森一直在談論無線和固定無線寬帶的美好未來,但該公司仍在報告如下疲弱的季度業績:

來源:SeekingAlpha

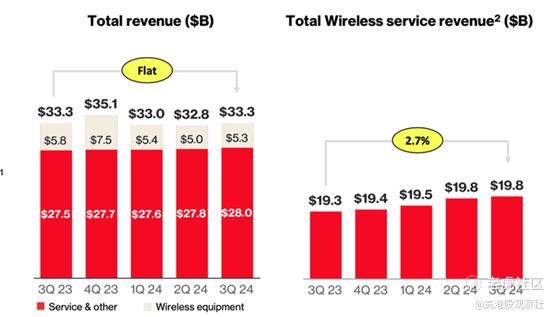

來源:SeekingAlpha儘管威瑞森在24年第三季度的無線服務收入增長了2.7%,但總收入仍下降了0.1%,降至333億美元。該公司甚至比分析師一致預期的目標低1.2億美元。

來源:威瑞森

來源:威瑞森盈利指標甚至更糟。威瑞森公布的24年第三季度每股收益為1.19美元,低於去年的1.22美元。

最終,威瑞森報告收入下降,而人工智能計算需求卻在飆升。這家無線巨頭在建設了5G網絡後縮減了資本支出,但儘管人工智能支出激增,企業和消費者可能需要更高的帶寬需求,但該公司並沒有從更快的網絡中獲得任何整體好處。

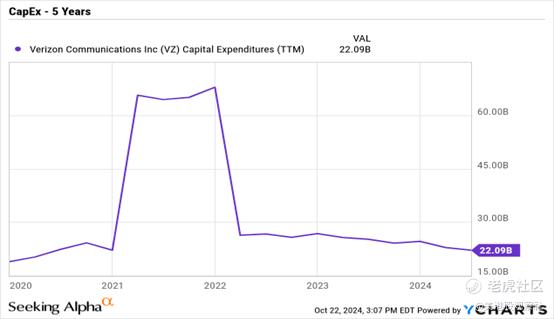

今年到目前為止,威瑞森已經在資本支出上花費了142億美元,其目標是花費170億至175億美元。這家無線巨頭在2023年的資本支出為188億美元,低於2022年的231億美元,加上頻譜成本,本十年的資本支出相當可觀,但該公司仍無法實現收入增長。

來源:YCharts

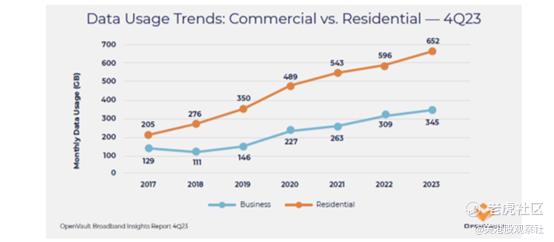

來源:YCharts正如報告所強調的,帶寬使用量持續飆升。隨着人工智能的使用,數據使用量在本十年剩餘時間裏只會增加,2023年每月消費者數據使用量已經達到652GB,幾乎是2019年疫情前每月350GB的兩倍。

來源:OpenVault

來源:OpenVault問題是,在此期間,威瑞森每年的資本支出約為200多億美元,直到最近削減到170億美元的水平,但該公司的經濟效益有限,甚至沒有。投資者現在必須將這些資本支出視為更必要的維護支出,以保持無線網絡在同行中的競爭力。

固定無線可能是一個很有前景的領域,將推動2025年資本支出計劃達到175億至185億美元,但投資者不應指望這些支出能改變現狀。威瑞森擁有400多萬固定無線用戶,目標是到2028年達到800萬至900萬,覆蓋9000萬家庭,普及率只有10%。

股息問題

威瑞森現在面臨的難題是,公司在股息支付上花費如此之多,以至於無法投資以增長業務。潛在的Frontier Communications交易甚至可能進一步對股息施加壓力。

威瑞森正在花費200億美元收購這家電信公司,這將對已經高達1260億美元的鉅額債務餘額造成進一步壓力。這筆全現金交易可能面臨監管障礙,導致管理層與司法部對抗,而不是擴建網絡以滿足人工智能的需求。

威瑞森現在的股息收益率為6.55%,公司啱啱將季度股息支付提高到0.6775美元,增長了1.9%。正如上面強調的數字,這家無線巨頭可能應該降低股息支付,以匹配疲軟的財務結果。

公司現在每個季度將在支付上花費29億美元,年度總額達到115億美元。年初至今,威瑞森僅產生了146億美元的自由現金流,同時支付了82億美元的股息,但公司啱啱同意支付200億美元購買Frontier,同時將大部分自由現金流用於股息支付。

就像激進的頻譜支出(公司啱啱同意另外10億美元的購買)一樣,這些現金交易繼續對公司造成壓力。威瑞森不斷地大量花錢,卻沒有實際帶來財務效益。

歸根結底,投資者對首席執行官Hans Vestberg在財報電話會議上繼續做出這些聲明感到沮喪:

這意味着這是一個好結果。

當數字低於去年同期的水平時,股東們厭倦了威瑞森聲稱結果良好。公司不能繼續提出210億美元的收購,當現金流幾乎無法覆蓋股息,導致最終結果是進一步增加債務水平。

總結

威瑞森目前有現金流輕鬆支付大額股息,但公司沒有定位在無線流量和人工智能的激增需求中增長。投資者將很幸運能夠獲得7%的股息收益率,特別是隨着債務水平在Frontier交易後將超過1450億美元。風險是以7%的股息收益率提供上行空間,但股本升值有限,可能會因鉅額債務負擔而導致股票下跌。