FX168財經報社(北美)訊 股市正進入一年中最繁忙的一周,已經接近歷史高點。

特斯拉 (TSLA) 股價飆升引領的上周後期反彈,幫助納斯達克綜合指數收盤上漲約 0.9%,略低於歷史新高。與此同時,標準普爾 500 指數 (GSPC) 下跌超過 0.3%,道瓊斯工業平均指數 (DJI) 下跌超過 2.6%。

在最新開始的一周,聯儲局首選的通脹指標、10 月份就業報告以及大型科技巨頭 Alphabet (GOOGL,GOOG)、蘋果 (AAPL)、亞馬遜 (AMZN)、微軟 (MSFT) 和 Meta (META) 的收益將決定 11 月初市場的走向。

第三季度經濟增長、職位空缺、服務業和製造業活動以及消費者信心的最新情況也將列入日程。

本周將是企業財報的繁忙一周,預計有 169 家標普 500 指數成分股公司將公布季度業績。福特 (FORD)、AMD (AMD)、麥當勞 (MCD)、禮來 (LLY) 和埃克森 (XOM) 等公司將成為財報的焦點。

經濟成績單

市場最近越來越多地將美國經濟所謂的軟着陸定價,即通脹率降至聯儲局 2% 的目標,而經濟增長沒有出現明顯下滑。

本周的一系列經濟數據將考驗投資者的押注。首先,美國經濟分析局將於周三公布第三季度國內生產總值 (GDP) 預估數據。預計美國經濟將繼續保持穩健增長,本季度年化增長率為 3%,與第二季度的增長持平。

周四將公布聯儲局首選的通脹指標的最新數據。經濟學家預計,9 月份「核心」PCE(不包括食品和能源等波動性較大的類別)年化增長率為 2.6%,低於 8 月份的 2.7%。經濟學家預計,上個月「核心」PCE 增長率為 0.3%,而前一個月為 0.1%。

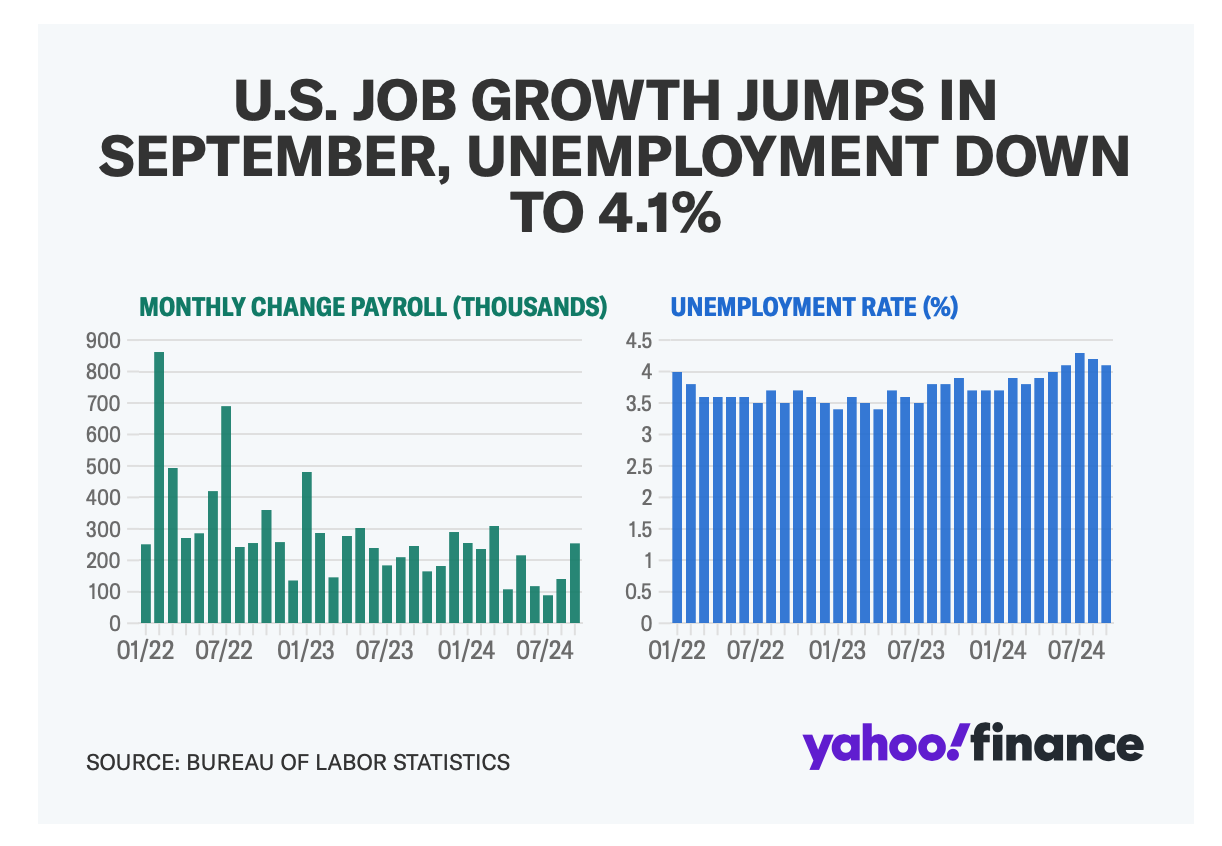

周五,美國勞工統計局將對全國就業形勢進行重新審視。據彭博社的數據,預計 10 月份就業報告將顯示美國經濟新增 12.5 萬個非農就業崗位,失業率穩定在 4.1%。9 月份,美國經濟新增就業崗位 25.4 萬個,失業率降至 4.1%。

「在經歷了兩次颶風、一次罷工和輪流休假之後,我們預計周五的 10 月份就業報告將出現很多噪音,」加拿大皇家銀行資本市場部的 Michael Reid 在給客戶的一份報告中寫道。

考慮到可能影響就業增長的各種因素,Reid 寫道,失業率將「為本月的勞動力市場提供最好的解讀」。

進入經濟數據繁忙的一周,根據芝加哥商品交易所的 FedWatch 工具,市場預計聯儲局在 11 月會議上降息的可能性為 96%。

(圖片來源:finance.yahoo )

大型科技公司周

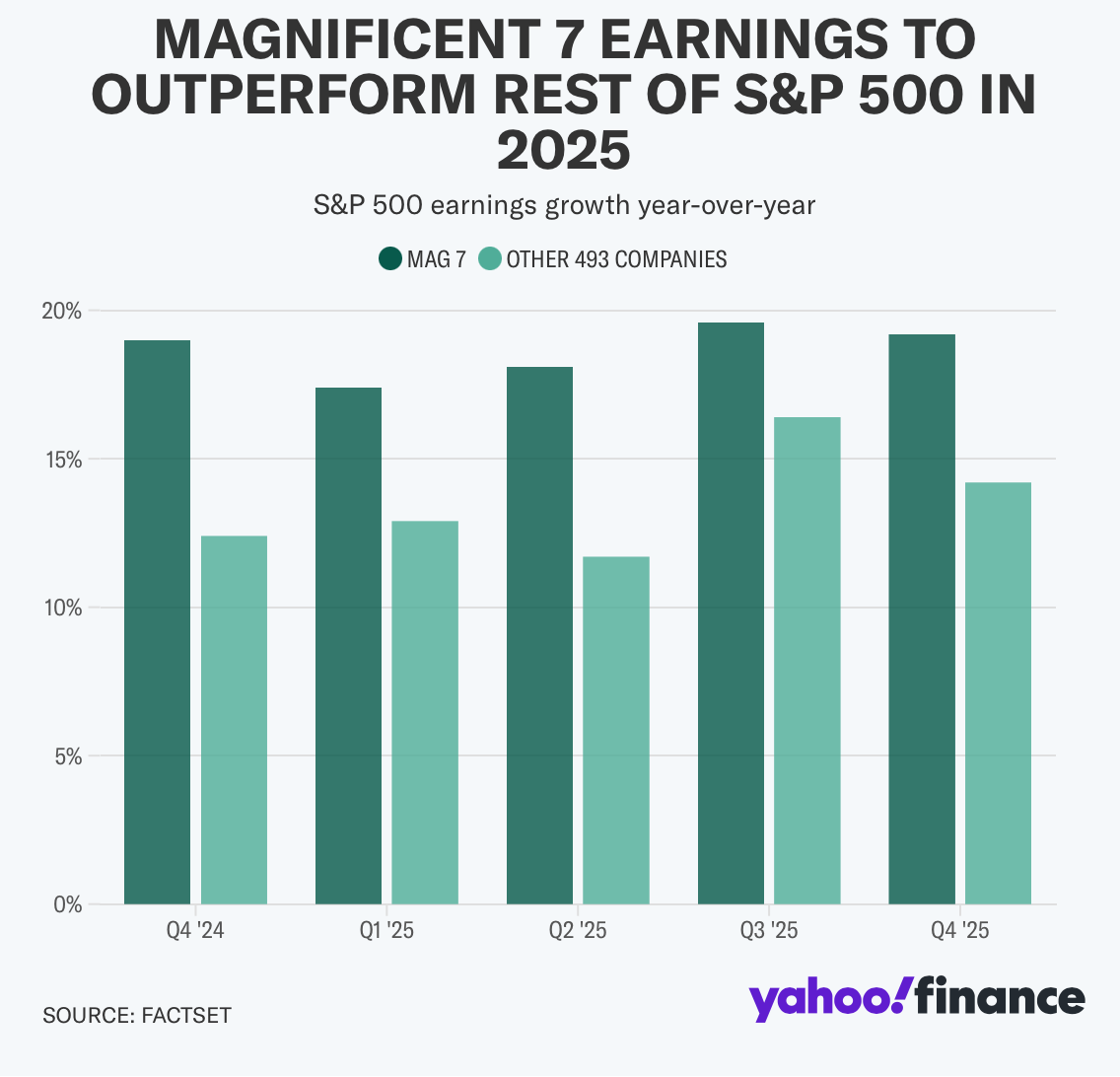

標普 500 指數中有 37% 的公司公布了季度業績,該指數的盈利按年增長率為 3.7%。根據 FactSet 的數據,這將是自 2023 年第二季度以來最慢的年增長率。

大型科技公司的盈利將在未來一周考驗這一說法。FactSet 最近指出,「七大」科技股本季度的盈利預計將按年增長 18.1%,而標普 500 指數中的其他 493 家公司預計僅增長 0.1%。

在上周晚些時候的科技反彈使幾家大型科技公司回到歷史高位附近後,蘋果、Alphabet、亞馬遜、Meta 和微軟都有望在本周公布季度收益。這些報告將再次使人工智能成為人們關注的焦點。投資者將關注這些公司在新興技術上投入了多少資金以及它是否在推動利潤增長的線索。

鑑於近期大型科技股的飆升,Laffer Tengler Investments 首席執行官兼首席投資官 Nancy Tengler 警告雅虎財經,收益報告可能引發平淡反應。

「微軟等公司可能會超出預期,從歷史上看,它們在收益方面的表現約為 76%,但股價可能一無所獲,」Tengler 表示。

(圖片來源:finance.yahoo )

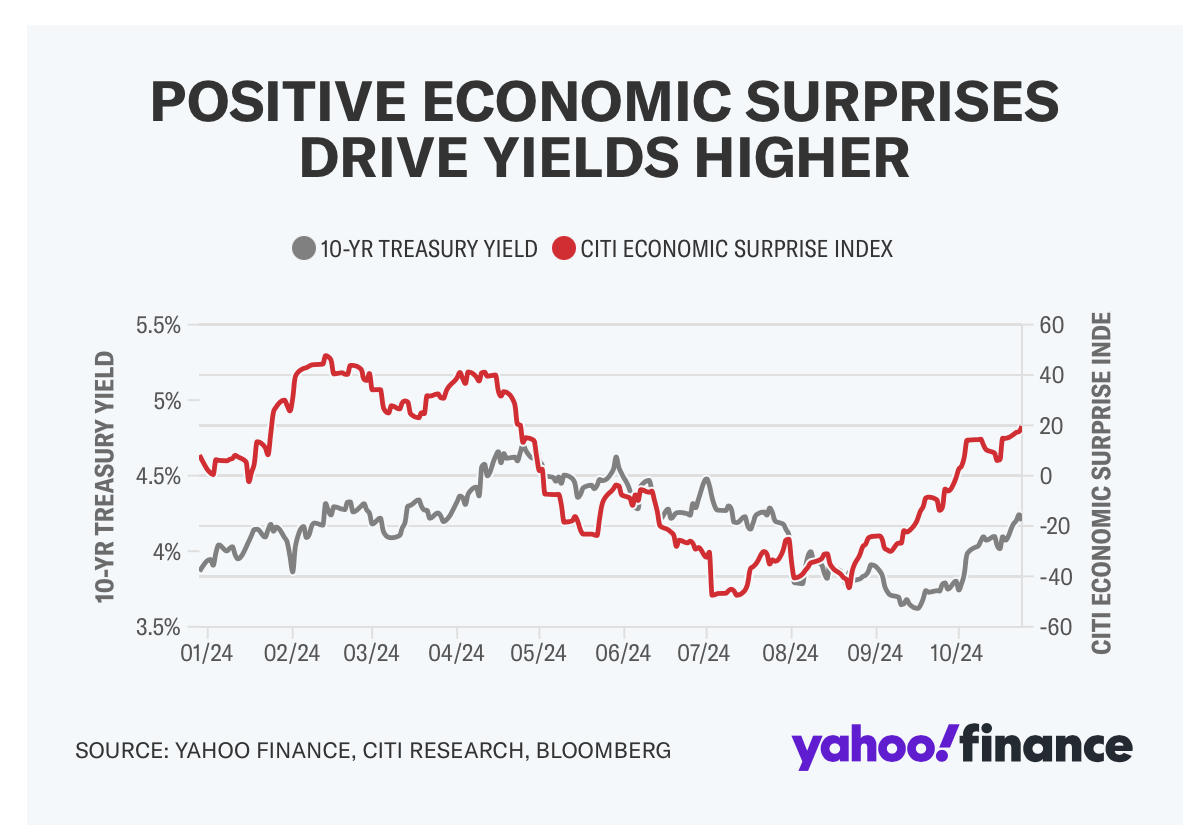

收益率上升並非全是壞事

過去一個月,經濟數據讓華爾街感到意外。花旗經濟意外指數(衡量經濟數據是好於預期還是差於預期)已飆升至 4 月份以來的最高水平。

與此同時,10 年期美國國債收益率 (^TNX) 也出現上升,過去一個月上漲了約 50 個點子,徘徊在 4.2% 左右。在某些情況下,收益率上升可能對股市造成不利影響。但正如 oltz Wealth Management 首席市場策略師 Callie Cox 在 X 上指出,股票策略師認為,如果收益率的上升伴隨着穩健的經濟增長,那麼這對股市來說仍是一個可喜的跡象。

貝萊德美洲首席投資和投資組合策略師 Gargi Chaudhuri 告訴雅虎財經:「出於正確的原因,在預期更高增長的情況下,收益率逐漸上升……從歷史上看,對那些收入增長的人來說往往是好事。」「因此,將質量作為投資組合的核心仍然非常重要。」

(圖片來源:finance.yahoo )

本周經濟日曆

周一

經濟數據:達拉斯聯儲製造業活動,10 月(預期 -9,前值 -9)

收益:福特 (F)、飛利浦 (PHG)、廢物管理 (WM)

周二

經濟數據:S&P CoreLogic 20 個城市 NSA 按年,8 月(前值 5.92%);經濟諮商會消費者信心指數,10 月(預期 99.0,前值 98.7)JOLTS 職位空缺,9 月(預期 790 萬,前值 804 萬);達拉斯聯儲服務業活動,10 月(前值 -2.6)

收益:Alphabet (GOOGL,GOOG)、AMD (AMD)、BP Oil (BP)、Chipotle (CMG)、Crocs (CROX)、麥當勞 (MCD)、JetBlue (JBLU)、Paypal (PYPL)、輝瑞 (PFE)、Reddit (RDDT)、皇家加勒比集團 (RCL)、Snap (SNAP)、Sofi (SOFI)、Visa (V)

周三

經濟數據:截至 10 月 25 日當周的 MBA 抵押貸款申請(前值 -6.7%);ADP 私營就業人數,10 月(預期 +100,000,前值 +143,000); GDP 按月年化、第三季度預估值(預期 3%,前值 3%);核心 PCE 價格指數按月、第三季度預估值(前值 +2.8%);9 月待售房屋銷售按月(前值 0.6%)

收益:ADP (ADP)、卡特彼勒 (CAT)、Carvana (CVNA)、Coinbase (COIN)、Etsy (ETSY)、禮來 (LLY)、微軟 (MSFT)、Meta (META)、Roku (ROKU)、Robinhood (HOOD)、星巴克 (SBUX)

周四

經濟數據:9 月核心 PCE 指數按月(預期 +0.2%,前值 +0.1%);9 月核心 PCE 指數按年(預期 +2.6%,前值 2.7%);截至 10 月 26 日當周的首次申請失業救濟人數(前值 227,000);截至 10 月 19 日當周的持續申領人數(前值為 189.7 萬);第三季度就業成本指數(預期增長 0.9%,前值為增長 0.9%);10 月挑戰者裁員人數按年(前值為增長 52.4%);9 月個人收入(預期增長 0.4%,前值為增長 0.2%);9 月個人支出(預期增長 0.4%,前值為增長 0.2%);10 月 MNI 芝加哥 PMI(前值為 46.6)

收益:蘋果 (AAPL)、亞馬遜 (AMZN)、康菲石油 (COP)、雅詩蘭黛 (EL)、凱拉諾瓦 (K)、英特爾 (INTC)、萬事達 (MA)、挪威郵輪 (NCL)、Peloton (PTON)、默克 (MRK)、SiriusXM (SIRI)

周五

經濟日曆:10 月非農就業人數(預期增長 125,000,前值為增長 254,000); 10 月份失業率(預期 4.1%,前值 4.1%);10 月份按月平均時薪(預期 +0.3%,前值 +0.4%);10 月份按年平均時薪(預期 +4%,前值 +4%);10 月份平均每周工作時長(預期 34.2,前值 34.2);勞動力參與率(前值 62.7%);10 月份標普全球美國製造業 PMI 終值(前值 47.8);10 月份 ISM 製造業(預期 47.6,前值 47.2);10 月份 ISM 支付價格(前值 48.3)

收益:Charter Communications (CHTR)、Dominion Energy (D)、fuboTV (FUBO)、Chevron (CVX)、Exxon Mobil (XOM)、Wayfair (W)