文|新熵 江蘺

「一公里1塊錢的單價,誰愛跑誰跑!」一則短視頻中,貨拉拉司機氣憤的聲音滿含無奈。諷刺的是,在其拒單後的不足一分鐘,手機界面顯示,該筆訂單「已被其他司機接單」。

新熵走訪多位貨車司機後發現,儘管當前每公里1元的訂單仍為偶發情況,但司機間競爭加劇、運單價降低已是行業普遍存在的問題。

究其原因,貨運司機數量的持續增長首當其衝。

中國物流與採購聯合會物流信息服務平台統計數據顯示,2021年至2023年,平均司機增長率約為20%,同期我國貨運總量增長率為5%、公路貨運總量增長率僅為3%。

除司機數量增長導致的價格競爭外,分析當前貨運領域頭部數字撮合平台貨拉拉的創收模式也不難發現,平台收入與司機收入的此消彼長,也是新就業形態從業者所面臨困境的小小切面。

司機平台矛盾待解

今年初,剛註冊成為貨拉拉司機的小鄧告訴新熵,不同於其他職業,想要在貨拉拉平台接單,「要先花錢,才能賺錢」。

小鄧稱,自己於今年1月份在貨拉拉app司機版註冊成為平台司機,在註冊過程中,他繳納了1000元的保證金,客服稱會在司機服務滿6個月之後退回;此外,小鄧選擇在小程序「貨拉拉租買車」租賃車輛,租賃期一年,每月需支付3500元的租金。

在正式成為貨拉拉平台司機後,小鄧發現,想要接到優質單還需要購買平台會員,此外平台還要從自己每單收入中扣除一部分佣金,會員等級越高,扣除的佣金比例越低。

據小鄧測算,自己每月固定支出包括車輛租金、會員費、佣金、車輛電費等,共計近5000元。

他感嘆:「每個月至少要跑一萬的流水,不然很難餬口」。

而要想跑一萬元以上的流水也並非易事。一位從業超三年的貨拉拉司機稱,自己駕駛的中型麪包車,在兩年前接單運費約為3-5元每公里,今年來自己甚至接到過每公里不足2元的訂單。

一面是固定支出壓力劃定了每月的流水「下限」,一面是不斷下降的運單價壓縮收入,貨拉拉司機們被捲入跑單的旋渦。而若想要抽身提前解約,不菲的車輛違約金也讓司機們進退兩難。

事實上,橫亙在平台與司機之間的矛盾由來已久。

2022年6月,貨拉拉推出了「多因素計費」「特惠順路單」等模式,變相降低運價導致司機怨聲載道,貨拉拉在當年11月中旬陷入全國停運風波,並引來了監管部門的關注和約談。

2023年10月,貨拉拉又因在多地上線的「議價訂單」,並在原有運價基礎上打折,迫使司機進行低價競爭,同樣引發熱議。

誠然,貨拉拉變相降低運價有助於平台吸引用戶,維持市佔率。但為達到上市目的而通過壓縮司機收入粉飾業績,無疑將持續激化司機與平台之間的矛盾,從而將司機羣體變成平台發展道路上的一顆不定時炸彈。

就在10月2日,在國人尚且回味股市大漲熱潮的餘韻之時,貨拉拉悄然更新了其在港交所上市的招股書。

在此次更新的招股書中,貨拉拉披露了公司2024年中期業績。2024年上半年,貨拉拉營收7.09億美元,按年增長18.17%;經營利潤1.78億美元,按年增長39.13%;淨利潤達到1.84億美元,經調整淨利潤2.13億美元。

手握營利雙增的成績單,卻選擇在A股「牛市」狂熱情緒大行其道、疊加國慶假期期間更新招股書,貨拉拉此番作為頗有減少市場關注度之嫌。很難不讓人猜測,在光鮮的業績表現背後,公司目前對於上市的信心或許仍顯不足。

市場對於貨拉拉「信心不足」的猜測,仍繞不開平台與司機之間的矛盾。

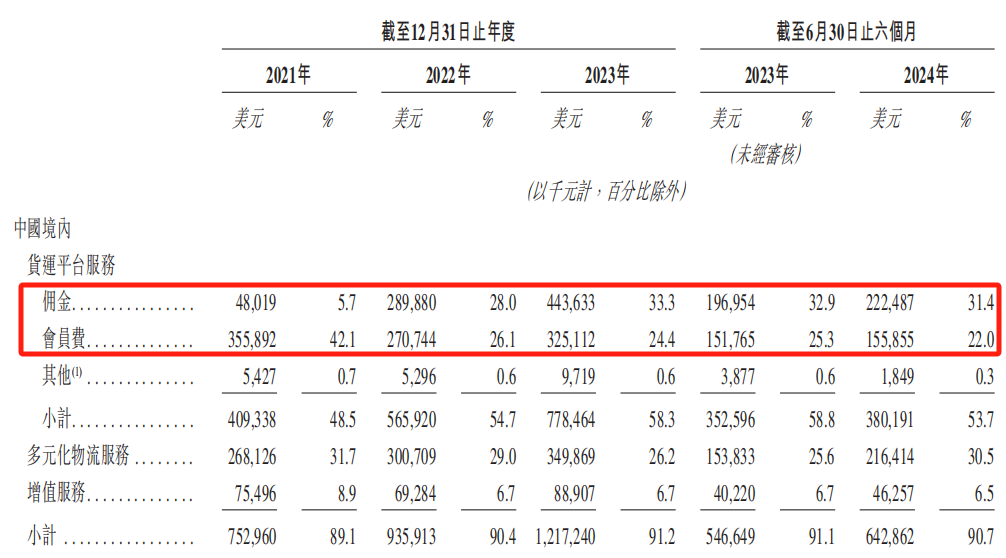

拆解貨拉拉招股書中的收入明細不難發現,司機會員費和向司機收取的佣金佔據貨拉拉總收入的五成以上。

2021年至2023年,貨拉拉境內司機會員費和向司機收取的佣金在公司總收入中的佔比分別為47.8%、54.1%和57.7%,逐年提升。2024年上半年,這一佔比雖下降至53.4%,但仍佔據總收入的半壁江山。

招股書顯示,截至2024年6月30日,貨拉拉擁有1030萬名經驗證司機,上半年平台平均月活司機約有140萬。

超百萬名依靠貨拉拉謀生的月活司機,為公司貢獻了鉅額營收,然而近年來卻因計價規則多變、多重收費、惡意壓價競爭等問題廣受司機詬病。

上市應對同業競爭

在招股書中,貨拉拉援引弗若斯特沙利文的數據稱,據全球閉環貨運交易總值(GTV)計算,拉拉科技(貨拉拉上市主體)市場份額為53.9%,是全球最大的物流交易平台。

2024年上半年,拉拉科技促成訂單約3.38億單,按年增長約30%。

作為貨運龍頭,貨拉拉的市場優勢明顯。資料顯示,佈局國內市場10年來,貨拉拉受到多家投資機構青睞,先後完成11輪孖展,總孖展金額達26.62億美元。在其投資者名單中,不乏高瓴、紅杉中國等知名機構。

其最近一次獲孖展的時間為2022年2月,彼時貨拉拉完成了2.3億美元的G輪孖展。但在G輪孖展之後,貨拉拉再未獲新的孖展。

而由於包括創始人周勝馥在內的高管在2021年至今的多次套現和貨拉拉向投資者回購股份,致使公司估值縮水。據胡潤全球獨角獸榜統計,貨拉拉估值已由2022年的870億元降至2024年的650億元。

而從公司披露的經營數據中不難發現,貨拉拉近年來的盈利水平尚難以支撐其全球業務擴張的夢想。貨拉拉2021年、2022年的利潤分別為-20.86億美元、-4909萬美元,2023年才實現扭虧。

維持市場擴張產生的資金需求和提升估值,或許是迫使貨拉拉謀求港股上市的原因之一。在招股書中,貨拉拉表示,本次上市所募資金將用於拓展內地核心業務、全球業務擴張和研發投入。

在資金需求之外,激烈的市場競爭,也使得貨拉拉急於通過上市獲得資本肯定以穩固市場地位。

事實上,儘管貨拉拉以超五成的市佔率穩坐頭部地位,但就在其於港交所門外閃賺騰挪、向前找路之時,競對滿幫集團和快狗打車早已成功登陸資本市場。

快狗打車於2022年6月在香港聯交所主板掛牌上市,滿幫集團則於2023年5月在美國紐交所上市。

其中,滿幫集團最新披露的財報顯示,2024年二季度公司實現營收27.6億元人民幣,按年增長34.1%;調整後淨利潤達到9.7億元人民幣,按年增長34.3%,增速超市場預期。

2023年4月,滿幫集團合併旗下運滿滿快車和省省回頭車,用「省省」品牌發力短途(同城)貨運賽道。儘管滿幫集團主要佈局同城貨運,業務範圍不及貨拉拉,但近年來其不斷提升的市場影響力正對貨拉拉業務造成一定衝擊。查詢社交媒體不難發現,不少貨拉拉司機宣稱想要轉投運滿滿/省省麾下。

此外,滴滴旗下的滴滴貨運、美團旗下的貨運平台卓鹿依託強大的平台背景,競爭力也不容忽視。

扭虧難掩增收困局

貨拉拉2024年上半年的經營利潤為1.78億美元,按年增長39.13%;淨利潤達到1.84億美元,經調整淨利潤2.13億美元。

在招股書中,貨拉拉對於公司2023年以來持續扭虧,歸功於「龐大的司機及商戶網絡奠定了可持續增長及盈利能力基礎」。

誠然,如上文所說,龐大的司機羣體為貨拉拉貢獻了五成以上收入,但2021年以來,司機會員費和佣金在收入中的佔比變動並不算大。相反,持續縮減的成本,或許纔是貨拉拉利潤扭虧的主要原因。

2021年至2024年上半年,貨拉拉的銷售及營銷開支分別為6.73億美元、1.98億美元、1.79億美元和8602.5萬美元。對比同期經調整利潤-6.51億美元、-1210萬美元、3.91億美元和2.13億美元,不難發現,貨拉拉銷售及營銷開支與利潤之間呈極強的負相關。

除銷售及營銷開支縮減外,貨拉拉也通過裁員以降低成本開支。招股書顯示,由於精簡員工架構並優化運營效率,貨拉拉員工成本由2022年的2990萬美元降至2023年的2160萬美元。

這意味着,貨拉拉招股書中的所謂扭虧,或許只是因持續降本而營造出的虛假繁榮。

繼續抽絲剝繭,貨拉拉對增收的迫切早現端倪。

貨拉拉的收入構成中,包括車輛租售服務和向司機提供的如能源服務和信貸解決方案的增值服務佔比不足一成。但事實上,儘管輕資產模式下平台不直接擁有司機用於提供數字貨運服務的車輛,但車輛租售和信貸解決方案似乎正在成為貨拉拉增收的新抓手。

今年早些時候,有用戶發現,貨拉拉貨主版app上線了租買車板塊,該板塊充斥着大量租車、購車補貼政策。而不同於貨拉拉司機版,在貨主版app中上線租買車板塊,除吸引流量增加註冊司機數量的考量外,也代表着車輛租賃和賣出業務的優先級正在提升。

在各大互聯網平台進軍消費金融領域之時,貨拉拉也未能免俗。

今年5月,貨拉拉上線了一款名為「圓易貸」的貸款產品。該產品最高額度20萬元,年化利率10.8%起,與馬上消費金融等頭部持牌機構合作。

工商信息顯示,圓易借隸屬於易人行小貸,而易人行小貸的法定代表人為貨拉拉CFO陳國基。

海量用戶和司機資源為貨拉拉提供開展貸款等金融業務提供了獨特的流量基礎,而鑑於不少司機有貸款購買貨車的需求,故而市場猜測,貨拉拉此番看中的仍是司機羣體的錢包。

但有趣的是,圓易借上線不足半月,貨拉拉便下架了借款入口。其官方客服對此解釋為「系統維護升級」。

▲圖/BOSS直聘截圖

筆者查詢招聘軟件發現,貨拉拉「金融工程師」相關職業仍在招聘中。結合5月份喜馬拉雅在IPO進程中因助貸問題遭問詢一事可以想見,或許貨拉拉下線圓易借只是為IPO讓路的暫時妥協。

儘管貨拉拉積極拓展增收渠道,但目前來看收效尚微。

光鮮的招股書背後,貨拉拉仍未能走出靠司機羣體搭建而成的舒適圈。而在司機收入與平台收入此消彼長的背景下,貨拉拉的上市道路仍存隱憂。

貨拉拉創始人周勝馥曾因100元豪賺3000萬的賭桌神話被稱為「職業賭徒」,而在上市這一場豪賭中,無論是周勝馥還是貨拉拉,或許還需要繼續增加籌碼。