來源:鈦媒體

近期,湖北香江電器股份有限公司(下稱「香江電器」)提交了招股說明書,擬港股IPO上市。

鈦媒體APP注意到,香江電器曾經想在A股IPO,但歷經7年無果,如今轉戰港股尋求上市的希望。目前,香江電器超9成的收入是通過代工獲得,主要靠國內原材料加工銷售到美國市場。而在香江電器的IPO之路上,供應商或成為最大的攔路虎。

7年IPO之旅,棄A股轉港股

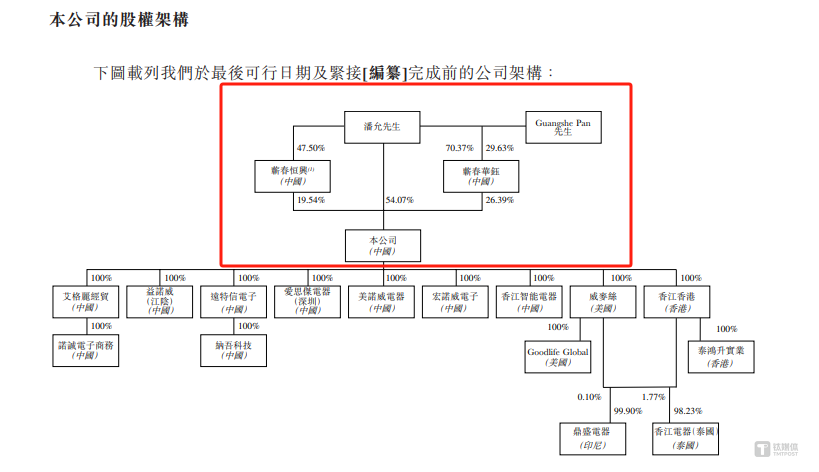

香江電器成立於2012年7月,由潘允、吉穎、李友香、徐細平、易傑、胡慶峯、葉煥春、胡彥、 鄒成厚、耿從恩、嚴麗、易紅良12名自然人共同發起設立。截至招股說明書籤署日,潘允通過直接及間接的方式合計控制香江電器100%的股權,為公司實控人。

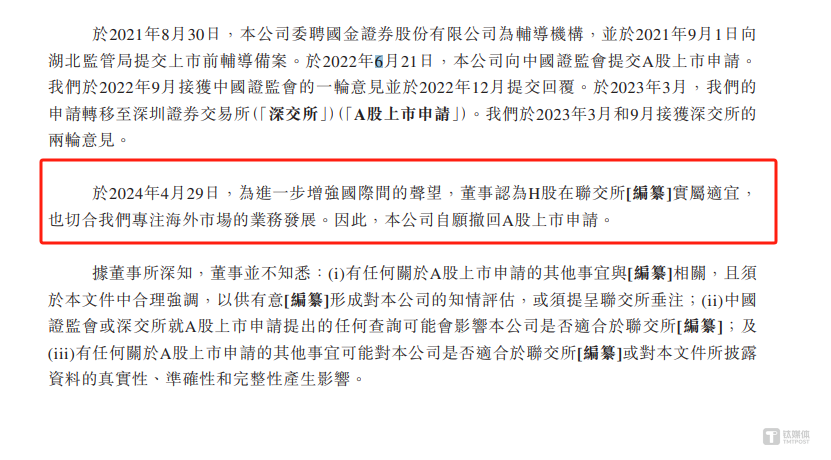

鈦媒體APP注意到,在香江電器12年的發展中,公司曾多次試圖撬開資本市場的大門,但均以失敗告終。公開資料顯示,公司的IPO之旅始於2017年5月,彼時香江電器委聘輔導機構A對公司上市進行輔導,2020年10月,香江電器終止委聘輔導機構A,並於當年11月向中國證監會湖北監管局報告終止事宜。

幾天之後,2020年11月,香江電器委聘輔導機構B為公司提供上市輔導,然後由於輔導機構B未能遵守協定的上市時間表,香江電器於2021年3月終止委聘輔導機構B,並於同日向中國證監會湖北監管局報告終止事宜。

或許對於A股執念較重,2021年8月,香江電器又委聘國金證券對公司進行上市輔導,提交的IPO材料於2022年6月被深交所受理,並且先後已經歷了兩輪問詢,上市曙光就在眼前。然而,令人意想不到的是,2024年4月,香江電器主動撤回了A股上市申請。對於撤回原因,香江電器表示,為進一步增強國際間的聲望,董事認為H股在聯交所實屬適宜,也切合我們專注海外市場的業務發展。

2024年9月29日,香江電器提交的申報稿正式被港交所受理,這也意味着公司由A股轉戰至港股。香江電器自2017年開始,歷經7年的IPO之旅是否將迎來最終的結局,鈦媒體APP也將持續關注。

9成收入來自代工,銷售市場大都在北美

香江電器自成立以來一直專注於品質生活家居用品的研發、設計、生產與銷售,主營產品涵蓋電器類家居用品和非電器類家居用品兩大類。其中,電器類家居用品主要包括電熱類、電動類、電子類等多系列小家電產品;非電器類家居用品主要包括花園水管及其他。

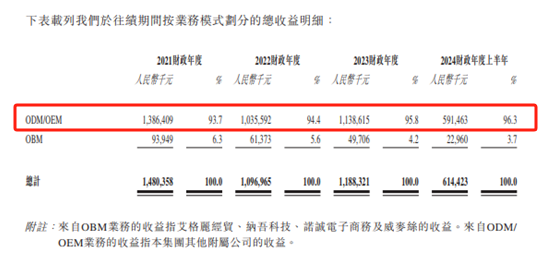

2021財年-2023財年和2024財年上半年(下稱「報告期」),香江電器分別實現營業收入14.8億元、10.97億元、11.88億元、6.14億元,年內溢利分別為7180.2萬元、8026.1萬元、12146.2萬元、6053.9萬元,雖然香江電器的營收在波動,但利潤卻在持續增長。

從業務模式上看,香江電器主要擁有ODM/OEM、OBM等模式,具體情況如下:

其中ODM/OEM模式下產生的銷售收入分別為13.86億元、10.36億元、11.39億元、5.91億元,分別佔當期營業收入的93.7%、94.4%、95.8%、96.3%,也就是說,香江電器每年至少超9成的收入是通過代工所獲。

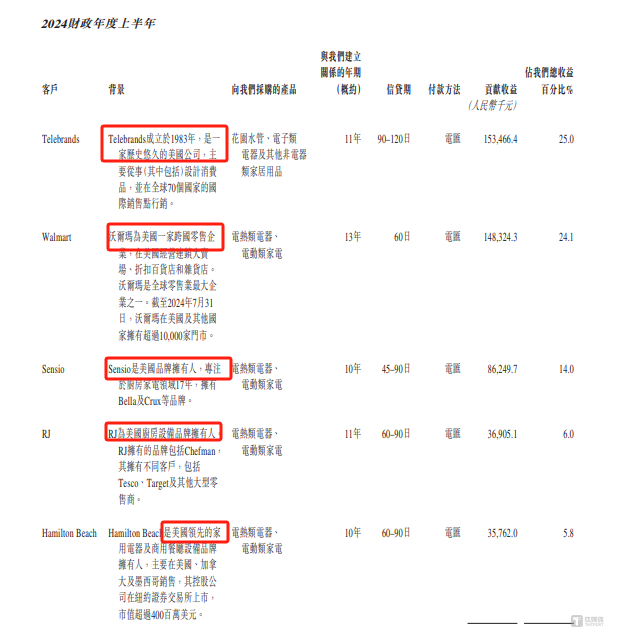

鈦媒體APP注意到,香江電器的代工業務主要是為公司的前五大客戶服務。報告期內,香江電器向前五大客戶產生的銷售收入分別為9.24億元、6.85億元、8.6億元、4.61億元,分別佔當期營業收入的62.4%、62.4%、72.4%、74.9%。

值得一提的是,報告期內,香江電器前五大客戶變動不大,而以2024財年上半年為例,香江電器的前五大客戶均來自美國,換言之,香江電器主要的市場就在美國。

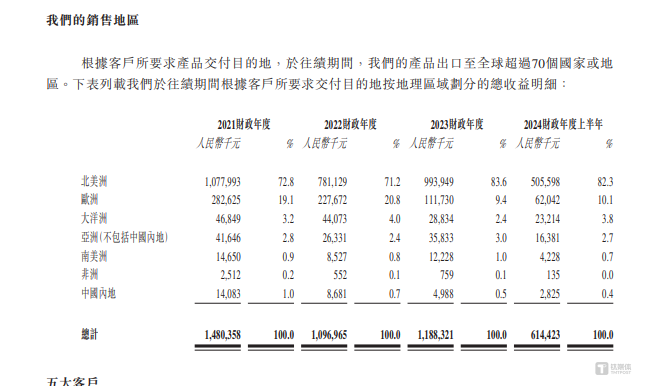

招股書中銷售區域的分佈數據也印證了上述觀點。報告期內,香江電器在北美洲產生的銷售收入分別為10.78億元、7.81億元、9.94億元、5.06億元,分別佔當期營業收入的72.8%、71.2%、83.6%、82.3%。

對此,香江電器表示,若中美貿易摩擦繼續升級,美國擴大加徵關稅的範圍或者提高關稅稅率等,將可能公司的經營業績造成不利影響。

供應商疑雲

雖然北美地區是香江電器的業務「主戰場」,但公司的原材料大多數都是來自國內。

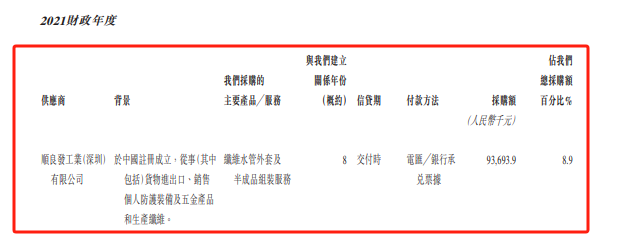

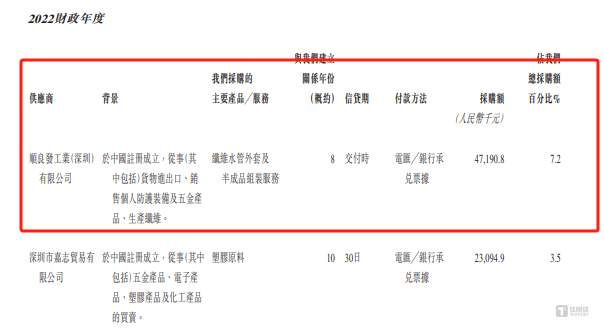

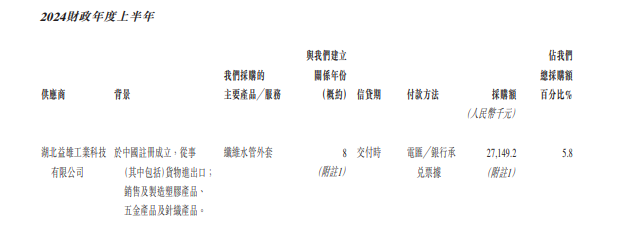

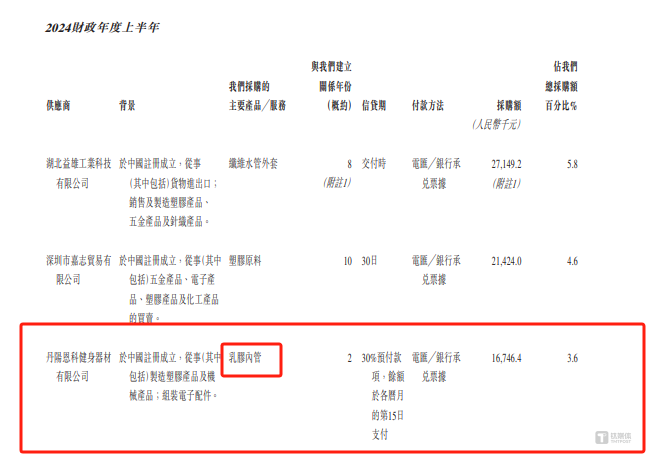

而在香江電器的前五大供應商,有兩家供應商引起了鈦媒體APP的格外關注,分別是順良發工業(深圳)有限公司和丹陽恩科健身器材有限公司。

公開資料顯示,2021財年-2022財年,香江電器分別向順良發工業(深圳)有限公司採購了9369.39萬元、4719.08萬元,而順良發工業(深圳)有限公司也位列公司的第一大供應商。

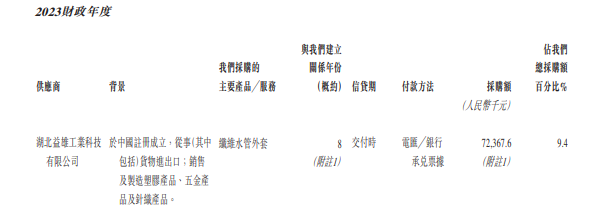

然而,到了2023財年和2024財年上半年,順良發工業(深圳)有限公司卻突然消失在香江電器的前五大供應商的名單中,取而代之的是湖北益雄工業科技有限公司(下稱「益雄工業」)成為了香江電器的第一大供應商。

對此,香江電器表示,據董事所知,順良發工業(深圳)有限公司和益雄工業,前者由陳氏父子擁有,而後者由陳氏父子中的父親全資擁有。

天眼查顯示,順良發工業(深圳)有限公司的股東由陳貴城(持股比例92.2%)、陳煥良(持股比例7.8%)構成;益雄工業由陳煥良100%持股。

值得注意的是,如果沒有特殊的情況,陳氏父子為何要換一家公司接手香江電器的業務?

更為令人不解的是,根據順良發工業(深圳)有限公司以及益雄工業的年報,再與香江電器合作期間,上述公司繳納社保員工的人數均為0人。那麼,陳氏父子到底是哪裏來的「人力」去完成香江電器的採購額?

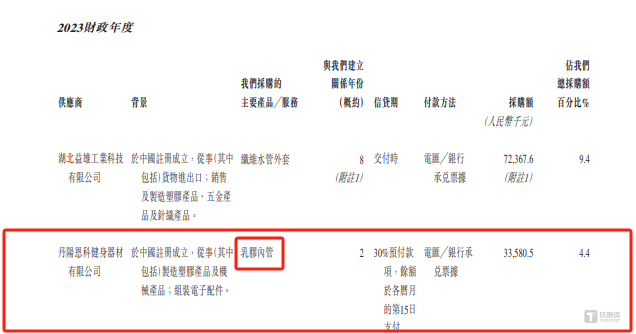

在來看另外一家供應商——丹陽恩科健身器材有限公司(下稱「恩科健身器材」),公開資料顯示,2021財年和2022財年,恩科健身器材均不在香江電器的前五大供應商之列,而到了2023財年和2024財年上半年,香江電器分別向恩科健身器材採購3358.05萬元、1674.64萬元,合計約為5000萬元。

天眼查顯示,恩科健身器材成立於2017年,註冊資本為50萬元,這不禁令人懷疑,恩科健身器材到底是否有能力為香江電器貢獻5000萬元的貨物。

另外,從恩科健身器材的名字上看,健身器材應該是這家公司的主要產品。同時,天眼查顯示,恩科健身器材主營健身器材及配件、醫療設備配件、康復器材及配件研發、生產,塑料製品、橡膠製品、乳膠拉力帶、汽車配件、園林器械加工、生產,機電產品、電子配件組裝,企業管理諮詢服務,體育用品銷售,自營和代理各類商品及技術的進出口業務。(依法須經批准的項目,經相關部門批准後方可開展經營活動)一般項目:橡膠加工專用設備製造;通用設備製造(不含特種設備製造)。

而香江電器主要是向恩科健身器材採購乳膠內管,僅僅從產品名字上看乳膠內管似乎也不在上述經營範圍之內。那麼,掛着健身器材名頭的公司,起到的是中介的作用麼,畢竟5000萬元的乳膠內管 不是一個小生意。(本文首發於鈦媒體 APP,作者|鄧皓天)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。