10月29日盤後,散戶最集中的論壇wsb的母公司 Reddit 發布了Q3財務報告,整體業績超出市場預期,展現出強勁的增長勢頭。

股價盤後大漲24%,超過102美元,今年IPO以來漲幅已超140%。

財務概況

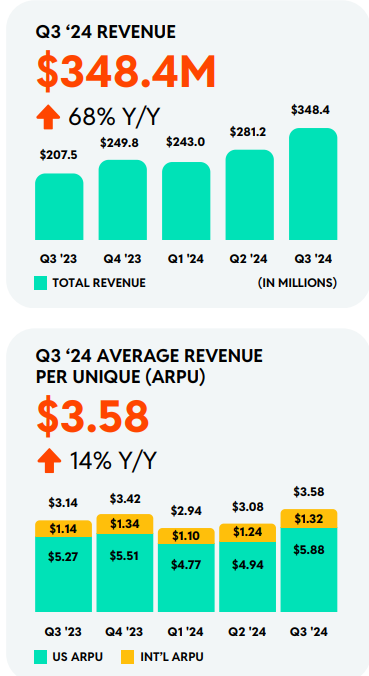

收入: Q3銷售額按年增長68%達到3.484億美元,遠超市場預期的3.128億美元。

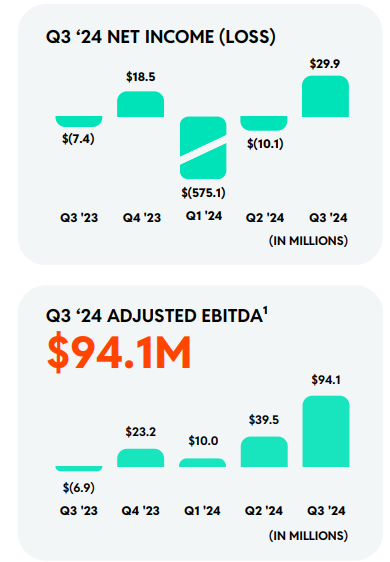

盈利能力:毛利率為90.1%,較去年同期提升了280個點子;調整後的EBITDA為9410萬美元,實現了公司歷史上的首次盈利,去年同期則虧損690萬美元。

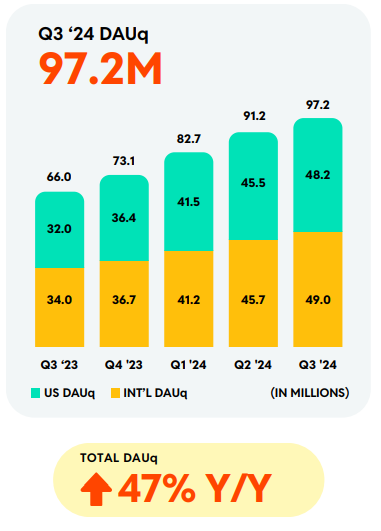

運營數據:DAU由6600萬增至9720萬,用戶活躍度的顯著提升

業務細節分析

廣告增長得益於大公司合作。廣告收入為3.15億美元,佔總營收的90.4%,按年增長56%。增長與大型科技公司的合作有關,如 谷歌谷歌A 和OpenAI,也推動了廣告內容的多樣化。 微軟

資本支出:Reddit在資本支出方面表現謹慎,僅為140萬美元,佔總營收的1%,公司在控制成本方面採取了有效措施。

未來指引

第四季度營收預測:預計銷售收入將在3.85億至4億美元之間,遠高於分析師預期的3.56億美元。

利潤方面,預計調整後的EBITDA將達到1.1億至1.25億美元,高於市場預期的1.01億美元。

投資要點

Q3的表現是非常強的,日活用戶數、營收、利率三增長,而Reddit的差異化運營模式的優勢也進一步體現。其主要的增長驅動因素包括:

國際擴張:針對不同市場推出本地化內容,以吸引更多用戶

產品投資:針對用戶參與度的產品投資,增強與廣告商的關係

數據授權協議:特別是與OpenAI和 Sprinklr, Inc. 的合作,將推動未來的收入增長

由於公司強大的用戶基礎和廣告業務能力,其指引上調也意味着增長潛力

持續推進多元化發展和成本控制,未來的盈利能力有望進一步增強。通過技術投資和運營效率提升,公司能夠有效控制成本並提高毛利率。

焦點關注

廣告收入的持續性,尤其是在經濟不確定性加大的情況下。公司表示正在不斷優化廣告產品,並增強與廣告客戶的合作關係,預計將繼續吸引更多廣告支出。

公司上市仍未滿一年,目前的流動性仍有限,未來可能迎來解禁後的壓力。