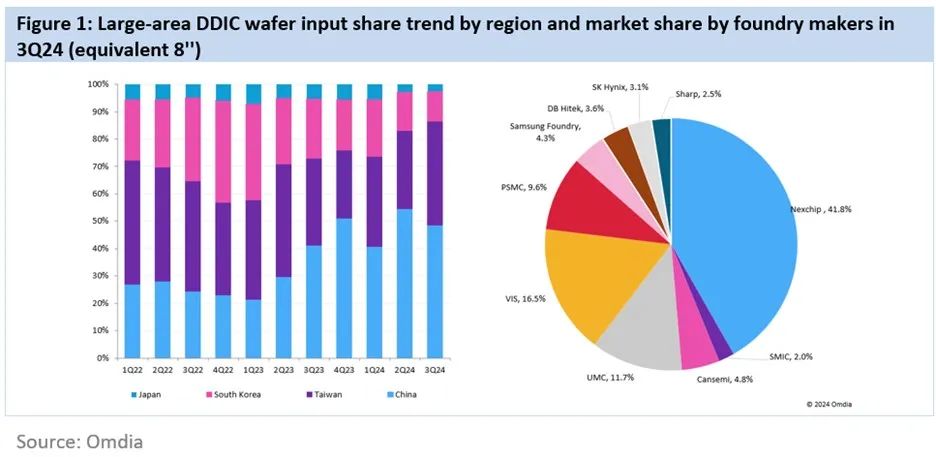

智通財經APP獲悉,Omdia報告指出,2024年二季度,中國大陸晶圓代工廠在大尺寸DDIC領域達到了55%的市場份額,創歷史新高,並在第三季度保持了49%的份額。晶合在2024年第三季度以42%的市場份額在大尺寸DDIC市場中佔據主導地位。包括聯華電子(聯電,UMC)、世界先進(Vanguard)和力積電(PSMC)在內的中國台灣代工廠緊隨其後,合計市場份額為38%。中國大陸代工廠在這一領域的影響力不斷擴大,重塑了市場格局。

來源:Omdia

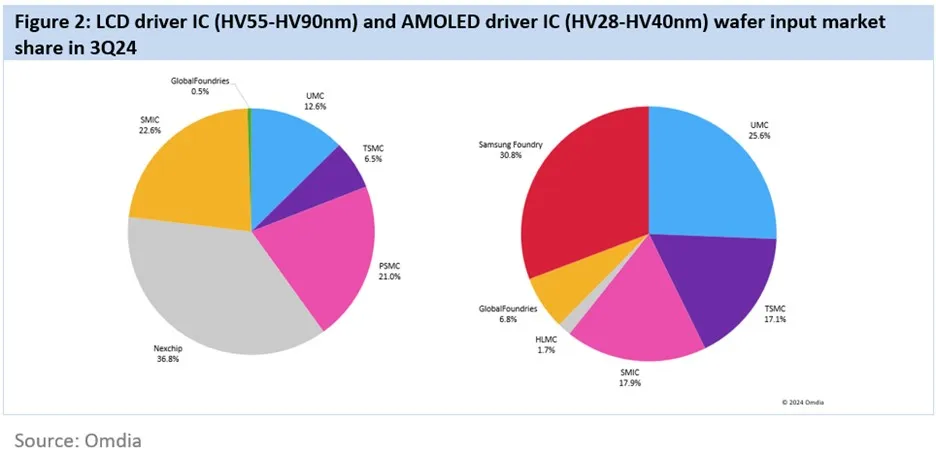

在中小尺寸顯示市場,晶合於2024年第三季度在LCD驅動IC領域佔據了最大的市場份額,而三星Foundry則加強了其在AMOLED驅動IC領域的地位。三星Foundry在AMOLED驅動IC領域的領先地位,得益於與三星LSI的合作,使其在2024年第三季度獲得了31%的市場份額。聯電AMOLED驅動IC的市場份額在2024年第三季度達到26%,聯詠(Novatek)是其最大的客戶。由於三星LSI不斷調整訂單,預計聯電的市場份額還將增長。

此外,受 LX Semicon 為 iPhone 16 系列生產的推動,台積電(TSMC)在AMOLED驅動IC市場的份額增至17%。三星Foundry和聯電都為iPhone和其他智能手機品牌提供DDIC,而台積電主要服務於iPhone市場。其他廠商如中芯國際(SMIC)和格羅方德(格芯,GlobalFoundries),也在AMOLED市場中保持強勢地位。

來源:Omdia

Omdia顯示驅動IC研究高級分析師蔣與楊(Queenie Jiang)表示, 中國大陸、中國台灣和韓國晶圓代工廠之間的快速增長和競爭表明顯示驅動IC市場在不斷發展。Omdia預計,隨着行業的發展,主要廠商將繼續發揮關鍵作用,新的創新和合作關係將重新定義這個行業。