9月以來,隨着國內經濟持續修復,政策密集落地,港股估值快速上行,底部回升基本確認。在政策加持下,產業資本回購升溫,持續為港股市場注入資金,支撐港股韌性。儘管目前市場開始出現逐步的回調動作,但股市的「聰明錢」卻在這段時間內藉機上車,多家上市公司的股東紛紛出手增持,成為港股市場中的一大靚麗風景。

從歷史經驗來看,上市公司的重要股東往往具備信息方面的優勢,對企業的了解情況更為深入,其有望先於市場意識到企業價值受到低估,進而選擇增持來獲取收益。同時,重要股東增持行為受市場關注,外部投資者可能進一步放大增持事件的影響。

結合近日中國政策端發布設立股票回購增持再貸款事項的消息,「增持」這一舉措成為政策端對資本市場支持的一大渠道,或許會成為未來股票市場走強的風向標,而積極參與增持舉措,提振市場信心的相關企業,在後續市場中的表現或值得關注。

股東增持頻發,外資積極參與港股交易

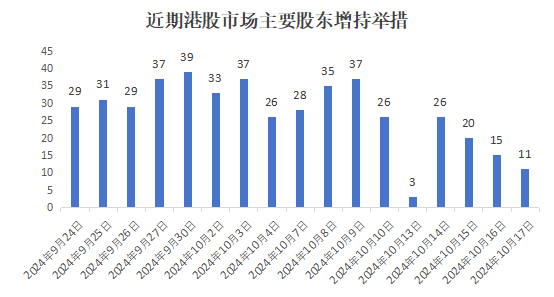

根據wind數據顯示,9月24日至10月21日期間,共有202家港股上市公司的股東進行了增持舉措,共計進行了462次增持操作。從時間段來看,截至10月9日為止,市場中的增持熱情均非常高漲,諸多資金主動湧入港股市場,也為恒生指數的上行提供了動力。10月10日往後的交易日中,市場增持的熱度有所下降。

由於部分公司並未披露增持價格,因此在統計上或有疏漏。但根據wind顯示的數據來看,至少有36家港股上市公司出現過增持金額超1億港元以上的情況。諸如中國平安(02318)、阿里巴巴(09988)、香港交易所(00388)、比亞迪股份(01211)等熱門港股公司均位列其中。其中,又以阿里巴巴的單次增持記錄最為顯赫。10月14日,摩根大通增持阿里巴巴約5636萬股,每股價格平均105.0870港元,涉資約59.22億港元。

其中,以JPMorgan Chase & Co.,即摩根大通為代表的外資企業在對港股市場的增持中動作頻繁。9月24日-10月22日期間,摩根大通主導了40家港股上市公司,共計66次的增持舉措,包括上述提及的阿里巴巴、中國平安、以及嗶哩嗶哩(09626)、同程旅行(00780)、中興通訊(00763)等熱門上市公司。

只是需要注意的是,摩根大通在這段時間的交易往往是「雙向」的,在增持的同時也會進行減持套現操作。諸如前文提及的阿里巴巴,在增持落地後的隔日,摩根大通在10月18日便進行了同等規模的減持操作,套現51.94億港元。在關注股東增持事項時,也需要注意公司近期的減持事項是否有所增加。

同時,在政策端明確提出「鼓勵中央企業發揮帶頭作用」的情況下,在港上市的央國企在近期陸續發起了較大規模的增持或回購計劃。根據招商銀行統計,截至10月20日,在港股市場中5家央企的控股股東及其一致行動人在2024年全年中累計增持17.9億港元,在市場整體的回購增持中發揮了積極的帶頭作用。

從歷史數據來看,重要股東的增持往往和業績捆綁,在重要股東進行增持後,公司業績存在提升的情況是比較多的。反之,業績變化情況有時也會影響增持時間的收益表現。隨着時間進入四季度,經濟數據的回覆以及業績表現的走強,或許是當前上市公司股東積極進行增持的原因之一。關注重要股東淨增持的標的,其未來的業績表現,或成為相應行情的催化劑。

實控人多次淨增持,環球新材國際未來前景可期

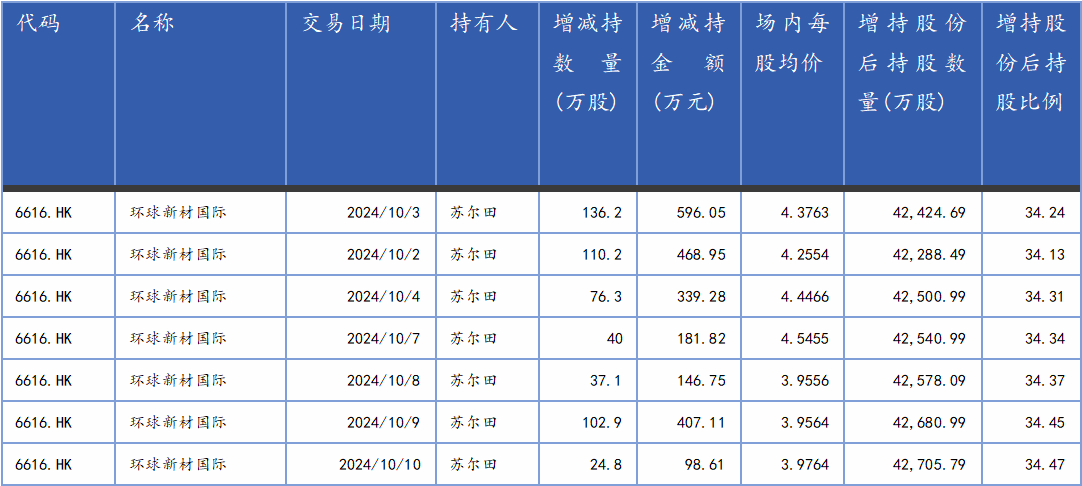

在本輪股東增持潮中,環球新材國際(06616)的連續增持舉措或值得關注。根據wind數據統計,公司實控人蘇爾田於10月2日至10月10日期間數次增持公司股票,累計增持股票數量達到527.5萬股,累計增持金額達到2238.6萬港元。增持完成後,蘇爾田的累計持股比例上升至34.47%,持續位居公司股東首位。

據悉,環球新材國際是全球領先的珠光效果材料生產商,經營珠光材料與合成雲母的生產銷售。在2024年上半年的財務數據中,公司營收增長66.8%至7.75億元,實現毛利增長72.8%至3.88億元;實現淨利潤增長52.7%至1.45億元,在經濟下行的環境中展現了極強的增長韌性。根據公司管理層透露,公司業績的增長主要得益於產能爬升以及高端產品佔比的提升。公司未來將繼續專注於珠光材料及合成雲母等領域,持續優化生產工藝,提升產品質量,穩步擴展市場份額。

在2023年8月,公司完成了對韓國企業CQV的併購事項,後者是韓國上市的知名珠光顏料企業,也是全球唯二能夠實現汽車級氧化鋁基材珠光顏料產品量產的企業。在2024年中報期,公司正式與CQV並表,對環球新材國際帶來了較大的提振效果。從結構上看,公司收入來源趨於多元化,經營模式趨近跨國集團性質。

而在2024年7月,公司進一步公布了針對默克全球表面解決方案業務的併購事項,若該項收購順利落地,公司業務在國際市場的佈局將得到補充,在研發端也有望對公司帶來世界一流的技術和研發能力,進一步提升其在全球範圍內的市場競爭力和影響力。該事項或能在2025年完成落地,屆時或對公司營收規模帶來階梯式的提升。

從估值角度來看,環球新材國際目前的估值水平相對較低,對於價值投資者而言或具有一定的吸引力。截至10月20日,公司市盈率(TTM)從歷史點位來看位於17.93%的分位點,市淨率(MRQ)位於4.29%的歷史分位點,存在明顯低估情況。若以2023年年報數據計算,公司的企業價值倍數(EV/EBITDA)為4.48。隨着港股市場的交易回暖,積極的股東回購與外資的關注有望推動市場走強,促使公司迎來業績與估值端的同步提升。