先有兩次衝擊IPO失敗、後有裁撤整個品牌部門,主打防曬市場的蕉下,所面臨的形勢似乎越來越嚴峻了。

2013年,蕉下曾憑藉一把售價高達200元的遮陽傘火爆出圈,隨後又在防曬衣市場有不俗表現,市場佔有率方面一度登頂國內*。

只是隨着網紅效應所帶來的反噬以及各路競爭對手的崛起,為外界所詬病重營銷、輕研發的蕉下開始遭遇明顯瓶頸。

2023年,蕉下將多元化之路延伸到了戶外場景,試圖為以後再次衝擊上市增加籌碼,就目前來看實際效果仍難言樂觀。畢竟一味靠營銷所建立起來的品牌形象,背後若沒有強大的產品力作為支撐,在這個人人追求「質價比」的時代很難長時間維繫下去。

如何在產品和營銷之間尋得微妙的平衡,或許會成為蕉下接下來所關注的重點。

01 兩次折戟IPO,蕉下「累」了?

出乎很多人的意料,前段時間主打網紅營銷的蕉下竟然把自家品牌部約四五十人的團隊集體裁撤,官方表示此調整屬於正常的組織架構升級,公司公關還在,新的部門為公共事務部。

裁員消息被曝光後,很快在市場上引發熱議。在外界看來,蕉下裁撤品牌團隊,很大程度上和公司兩度衝擊IPO失敗有關。

據了解,早在2022年4月蕉下就向港交所遞交了招股書,隨後由於招股書失效再次遞交,只不過當年兩次遞交招股書後續都沒有任何下文。

客觀來說,在遞交招股書之前,蕉下作為防曬市場的頂流網紅品牌,實際表現的確可圈可點。

公開資料顯示,蕉下成立於2013年,彼時國內市場還處在消費升級階段。成立之初,蕉下憑藉一款網紅雙層小黑傘迅速崛起,儘管售價高達200元,2013年仍然賣出了超過10萬把。在網紅經濟和蕉下大手筆的營銷投入下,品牌熱度水漲船高,2017年推出的「膠囊」系列雨傘更是讓無數消費者爭相搶購,2021年僅靠賣傘就創下了5億銷售額。

隨後蕉下開始不斷擴張產品品類,接連推出了防曬服、面罩等產品,通喫成年人和兒童市場。

據招股書顯示,2019~2021年蕉下營收從3.85億增長到24.07億,短短三年時間狂飆接近六倍,年複合增長率高達150%。2022年上半年蕉下營收22.1億,幾乎和2021年全年營收持平。營收規模瘋狂增長只是其一,蕉下的毛利率水平同樣相當驚人。招股書數據,2019~2021年蕉下的毛利率分別為50%、57.4%和59.1%,2022上半年更是超過了60%。

有了營收端和毛利率的亮眼表現,蕉下自然能夠吸引衆多資本湧入。結合天眼查數據,蕉下分別在2015、2016和2021年間獲得多輪孖展,其中不乏有紅杉中國等明星投資機構。

在資本的助推下,蕉下估值瘋狂增長,2021年時品牌估值還只有1億美元,僅僅一年後就變成了30.26億美元,「飆升」30倍。

在業內人士看來,蕉下的成功受益於時代紅利及其主打年輕消費羣體的市場定位,一句「防曬就是防老」的口號也進一步搶佔了消費者心智。只是在光鮮亮麗的表現背後,蕉下有着明顯「硬傷」,追根溯源來看,兩次衝擊上市失敗和自身僅靠營銷驅動的業務模式有着莫大關聯。

這一點從蕉下的淨利潤率便可見一斑。2019~2021年蕉下經調整年內利潤分別為0.197億、0.394億和1.357億,淨利潤率分別為5.11%、4.96%和5.64%,只有毛利率的十分之一左右。

02 焦慮背後,蕉下困難重重

不可否認,國內防曬市場的成長,蕉下貢獻良多。

據艾瑞諮詢所發布的《中國防曬衣行業標準白皮書》數據,2023年蕉下在我國防曬衣市場的佔有率*,高達26.5%,預計到2026年防曬衣市場規模將會達到554億。

圖源:艾瑞諮詢

圖源:艾瑞諮詢只是在輝煌的背後,實際上是蕉下對精準營銷的拿捏,尤其是成立之初對流量玩法的把控,重營銷、輕研發的特徵長期為外界所詬病。

招股書顯示,2019~2021年蕉下的營銷開支分別為1.25億、3.23億和11.04億。2022僅上半年這一數值就達到了13.33億,按年增長80.4%,在總營收中的佔比高達60%。

營銷端的投入具體體現在,公司利用直播電商和社媒平台等渠道,深度合作李佳琦等頭部主播和各大KOL。據了解,僅2021年蕉下就合作了597名KOL,2022年上半年這一數字來到了1577名。

與此同時為了持續提升品牌影響力,蕉下在2023年官宣周杰倫為品牌代言人,2024年又簽約楊冪。高逼格外加超出普通產品數倍的售價,蕉下被消費者稱為「防曬界的愛馬仕」。

營銷端不遺餘力,反過來對比研發投入方面,後者顯得乏善可陳。同樣結合此前所披露的招股書,2019~2021年蕉下研發費用分別為1990萬、3590萬和7160萬,佔總營收的比重為5.3%、4.6%和3%,甚至不及同期營銷費用的零頭。

換句話來說,如果不是龐大的營銷開支作為支撐,恐怕不會有多少人願意為蕉下的產品買單。畢竟在重營銷、輕研發的路徑選擇下,蕉下所宣稱的防曬黑科技屢屢為外界所質疑,「智商稅」的言論層出不窮。

事實上,不管是太陽傘還是防曬衣等產品,蕉下在廣告中都宣稱其擁有*防曬黑科技。例如其深受追捧的雙層小黑傘,表面使用了可高效阻擋99.9%紫外線的L.R.C.塗層,在太陽傘普遍50元的時代,蕉下小黑傘售價200元以上。

只是經過各大科技博主和專業人士的測評,蕉下的黑科技太陽傘相較於天堂傘等品牌,對紫外線的阻擋率僅高出了0.1%左右,售價卻是對方的4倍以上。

太陽傘只是其一,蕉下的「Air Loop冰絲」面料能夠為消費者所提供的涼感係數也在0.25左右,無法和市面上常見的防曬衣產品拉開差距。

有統計顯示,蕉下所擁有的172項專利中外觀專利佔比近70%,達147條,發明專利只有10%。撕下黑科技的外衣,消費者開始將其視為智商稅的代表,黑貓投訴 【下載黑貓投訴客戶端】平台上有關蕉下產品的吐槽超過1200條,大多集中在產品質量差、虛假宣傳、沒有效果等。

圖源:黑貓投訴平台

圖源:黑貓投訴平台除此之外,蕉下所面臨的困難還包括代工模式所帶來的隱患。事實上,蕉下從成立之初走的就是輕資產的代工路線,雖然能夠在很大程度上降低生產成本,只是難以把控產品品質、易被平替、無法形成護城河等,一直以來也長期困擾着蕉下。

03 競爭加劇,未來如何破局?

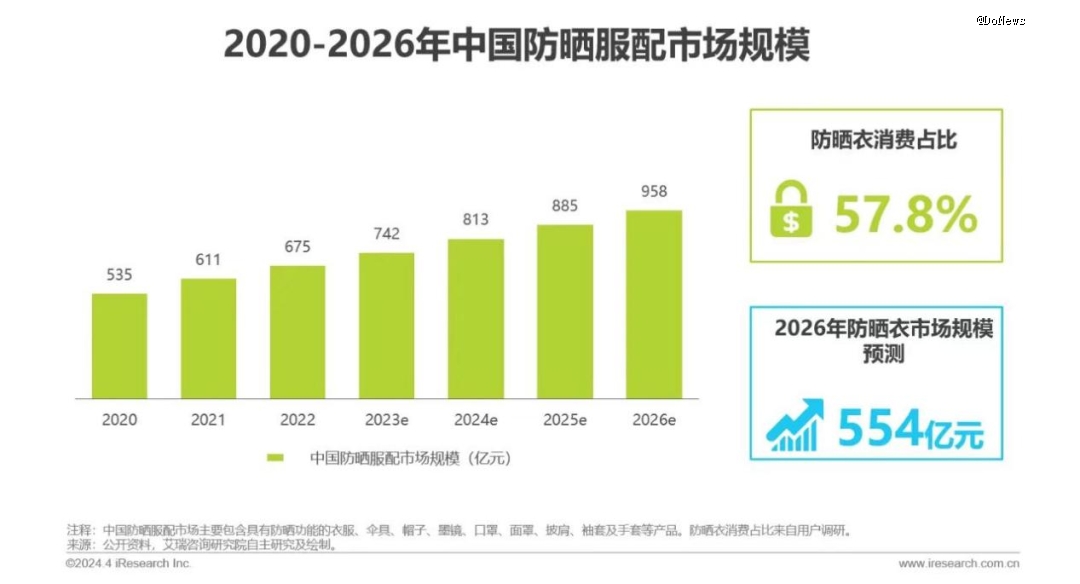

據灼識諮詢數據,2021年我國防曬服市場規模約610億,預計到2026年將會上升到958億年,複合增長率達9.4%。防曬市場前景廣闊,自然吸引了不少競爭對手爭相湧入,新興品牌中有蕉內、sinsin,傳統服裝巨頭裏包括李寧、安踏、優衣庫、波司登等,都想進來分一杯羹。

競爭加劇的同時,白牌崛起也讓蕉下們普遍面臨着被「平替」的窘境。衆所周知,蕉下的防曬品牌通常採取代工模式,只要供應商被發現,追求性價比的消費者就會放棄此前的選擇,轉而擁抱白牌產品。

事實上,在各大電商平台,低價且銷量超百萬件的防曬衣並不少見。例如在拼多多上,某款售價24.8元的防曬衣銷量已經達到了105.9萬件,淘寶平台售價49.9元的男士冰絲防曬衣在夏天月銷10萬+,消費者大都給出了不錯的評價。

以至於無奈的蕉下甚至放下身段,在線上線下進行打折促銷。更不用說還有常態化防曬可能帶來的骨質疏鬆和免疫力下降的問題,實則也對蕉下們所主打的防曬市場造成了一定衝擊。

為此,蕉下的策略是選擇另闢蹊徑,2023年蕉下首次提出「輕量化戶外」的概念。

和動輒跋山涉水的硬核戶外不同,蕉下試圖把戶外大衆化,包括露營、City Walk等,為此還率先發布了《輕量化戶外行業白皮書》,主打年輕人當下所追捧的「鬆弛感」。

為了更好轉型戶外賽道,今年蕉下在深圳龍崗開了一家輕量化戶外體驗店。轉型似乎取得了一定效果,2024上半年在京東和天貓的防曬服銷售額排行榜上,蕉下均位列榜首。只是面對競爭對手的湧入和白牌崛起,蕉下的確正在快速走下神壇,其中有京東數據顯示相比2023年蕉下市場份額下滑已經相當明顯。

整個戶外行業,對蕉下而言或許可以對比此前同樣依賴代工模式的國產品牌「駱駝」。

有數據顯示,2023年駱駝在京東、天貓和抖音等三大平台營收達到了47.8億,按年增長近300%,其中電商平台上的衝鋒衣銷售額駱駝佔據40%。和蕉下不同,早在2022年駱駝就把重心放在了自建工廠上,自產衝鋒衣成本相較於此前減少了10%。

與其盲目追求多元化,不如向駱駝學習深耕現有賽道,迴歸產品本質。畢竟蕉下在防曬這一細分市場,已經建立了相當可觀的用戶基礎和品牌認知度。

一方面通過技術創新和產品迭代,讓自身產品具備足夠的質價比優勢;另一方面,通過品牌故事來賦能產品,保持更穩健的增長趨勢。

眼見他起高樓,眼見他宴賓客,眼見他樓塌了。蕉下如今所面臨的困境是大多數新消費品牌成長過程中不可避免的,要想扛過這場淘汰賽,恐怕還需要有更加徹底的改變。

【本文由投資界合作伙伴DoNews授權發布,本平台僅提供信息存儲服務。】如有任何疑問,請聯繫(editor@zero2ipo.com.cn)投資界處理。