文|半導體產業縱橫

隨着上市公司三季報披露進入高峯期,半導體行業在2024年Q3的業績表現成為市場關注的焦點。

從最新的業績報告/預告中可以看出,受益於行業景氣度回升、市場需求提升等因素,今年半導體板塊內主要的半導體公司大都迎來業績喜報。這些公司分佈在芯片設計、晶圓代工、半導體設備、封測等多個細分領域。

IC 設計公司,營收喜人

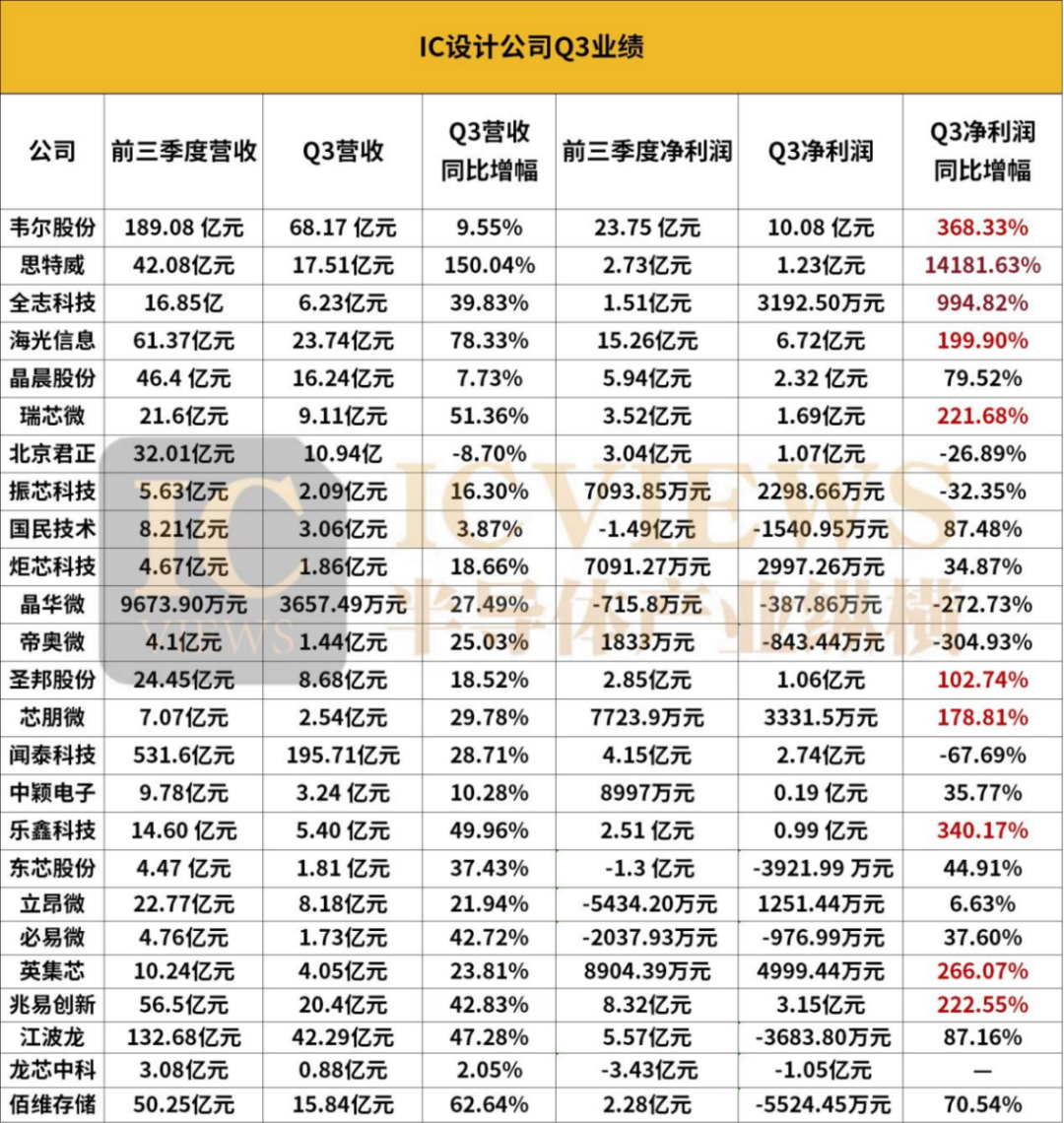

據統計,25家芯片設計公司中,有24家公司的Q3營收按年增長;有10家公司在Q3的淨利潤增幅超過100%,思特威和全志科技兩家公司的Q3淨利潤按年增幅甚至在1000%上下。這些數據不僅彰顯了半導體行業的強勁復甦,還體現了復甦的廣度和深度。

分領域來看,CIS市場中的韋爾股份與思特威兩大龍頭,均交出了滿意答卷。其中韋爾股份新季度淨利潤增長超3倍;思特威的新季度淨利潤增長更是超14倍。對於業績增長的原因,韋爾股份表示,消費市場進一步回暖,下游客戶需求有所增長,公司在高端智能手機和汽車自動駕駛進行持續滲透。思特威則表示除在智慧安防領域獲得收入顯著增長外,公司在智能手機領域,應用於旗艦手機主攝、廣角、長焦和前攝鏡頭的數顆高階5000萬像素產品出貨量大幅上升。今年上半年,它的高階5000萬像素產品在智能手機業務中營收佔比已超過50%。

SoC芯片設計龍頭企業晶晨股份、瑞芯微、全志科技均展現出強勁的財務表現。其中晶晨股份2024年前三季度營收約46.4億元,按年增加20.28%;歸屬於上市公司股東的淨利潤約5.94億元,按年增加89.26%;單季度來看,晶晨股份Q3營收為16.24億元,按年增長7.73%,創歷史同期新高;歸母淨利潤為2.32億元,按年增長79.52%。

瑞芯微在2024年Q3展現出強勁的財務表現,營業收入和淨利潤均實現顯著增長。Q3實現營業收入9.11億元,按年增長51.36%、按月增長29.12%,創歷史單季度新高;Q3淨利潤1.69億元,按年增長221.68%、按月增長46.75%,均實現突破性增長。前三季度,瑞芯微實現營業收入21.60億元,按年增長48.47%;實現淨利潤3.52億元,按年增長354.90%。

全志科技前三季度營業收入為16.85億元,按年增長50.36%;歸母淨利潤為1.51億元,按年增長834.56%;單季度來看,全志科技Q3實現營業總收入6.23億元,按年增長39.83%,按月下降4.68%;歸母淨利潤3192.50萬元,按年增長994.82%,按月下降54.38%。

算力芯片龍頭公司海光信息,憑藉技術研發投入的增加和產品競爭力的提升,實現了業績的大幅增長。2024年Q3,海光信息實現營收23.74億元,按年增長78.33%;歸母淨利潤為6.72億元,按年大增199.9%。海光信息表示,業績的增長主要得益於技術研發投入增加,產品競爭力保持市場領先,市場需求不斷增加。回溯時間線,2019年海光信息的營收只有3.79億元,淨利潤-1.37億元;2020年海光信息的營收只有10.22億元,淨利潤-8297.5萬元,2021年海光信息的營收23.1億元,這一年海光扭虧為盈,淨利潤3.27億元;到2023年底,海光信息的營收已經飆至60.12億元,2024年前三季度更是達到了61.37億元。利潤方面,2023年海光盈利12.63億元,2024年前三季度,海光信息更是實現了15.26億元的盈利。強勁的盈利能力,凸顯着國產算力芯片不竭的發展動力。

相比之下,專注於CPU市場的龍芯中科在前三季度面臨了一定的業績壓力。龍芯中科前三季度實現營業收入3.08億元,按年下降21.94%;歸屬於上市公司股東的淨利潤為-3.43億元。國內AI芯片企業的業績差異,部分歸因於各自採取的生態發展策略。海光信息通過與成熟生態的融合,實現了業務的快速擴展;而龍芯中科則堅持自主研發路線,雖有助於構建獨立生態,但短期內限制了業務的外延拓展。

隨着下游景氣度加速提升,國產存儲公司在2024年Q3的營業收入也呈現出回暖趨勢。其中兆易創新2024年Q3 營收20.41 億元,按年增長42.83%,按月增長2.97%,歸母淨利潤3.15 億元,按年增長222.55%,按月增長0.93%。2024前三季度公司累計營收為56.60 億元,按年增長28.56%,歸母淨利潤為8.32 億元,按年增長91.87%。

江波龍在今年前三季度,公司實現營業收入132.68億元,按年增長101.68%:實現歸屬於上市公司股東的淨利潤5.57億元,按年上升163.09%。其中Q3實現42.29億元,按年增長47.28%,歸屬淨利潤-3683.80萬元,按年增長87.16%。同時,公司2024年Q3存貨規模實現雙位數壓降,公司的運營效率逐步提升。

佰維存儲前三季度營業收入為50.25億元,按年增長136.76%;歸母淨利潤為2.28億元,按年增長147.13%;扣非歸母淨利潤為2.25億元,按年增長146.07%;Q3佰維存儲實現營業總收入15.84億元,按年增長62.64%,按月下降7.57%。值得注意的是,佰維存儲的歸母淨利潤-5524.45萬元,按年增長70.54%,按月下降147.71%;扣非淨利潤-5613.11萬元,按年增長69.75%,按月下降147.06%。

在需求整體增長和供應趨緊的雙重作用下,半導體存儲行業2024年仍處於上行周期,其中受益於人工智能、新能源汽車、工業領域帶來新的驅動力,車規工規以及企業級服務器存儲產品為主的高性能存儲產品需求持續旺盛。這一新的產業趨勢,為具備高端產品及服務能力等核心競爭力的企業創造了新的增長空間和發展動力。

半導體設備公司,業績炸裂

出色的財報,再次驗證國產化的邏輯在加強,對於半導體設備板塊來說更是如此。

北方華創業績持續攀升,市佔率穩步提升。前三季度,北方華創實現營業收入203.53億元,按年增長39.51%。歸屬於上市公司股東的淨利潤44.63億元,按年增長54.72%。歸屬於上市公司股東的扣除非經常性損益的淨利潤42.66億元,按年增長61.58%。Q3北方華創營收80.18億元人民幣,按年增長30.12%;淨利潤16.82億元人民幣,按年增長55.02%

隨着刻蝕、薄膜沉積、清洗、爐管和快速退火等工藝裝備工藝覆蓋度及市場佔有率持續攀升,收入按年穩健增長。北方華創表示,電子工藝裝備收入增長較快,按年大增46.96%,同時,成本費用率下降。

受益於平台化效應和客戶粘性,新品類設備突破有望帶動業績逐步兌現,北方華創預計2024-2026年歸母淨利潤57.7、79.9、100.9億元。長川科技更是創下史上最佳三季度業績。長川科技是國內半導體測試設備領域的龍頭企業,專注於半導體測試設備的自主研發。

長川科技Q3營收10.07億元人民幣,按年增長125.51%。前三季度營收25.35億元,按年增長109.72%,主要系本期市場回暖、銷售需求提升引起本期銷售規模大幅增長所致。歸母淨利潤方面,Q3歸屬於上市公司股東的淨利潤1.425億元人民幣,按年增長844.11%。前三季度歸母淨利潤3.57億元,按年增長26858.78%,主要系本期收入增加所致。

長川科技淨利潤、扣非淨利潤已連續三個季度按年均為倍增,這也顯示了其強勁的財務表現和盈利能力。

晶圓代工,表現不俗

在晶圓代工領域,相關公司同樣表現不俗。

2024年前三季度,晶合集成實現營業收入67.75億元,按年2023年同期提升 35.05%;歸屬於上市公司股東的淨利潤為2.79億元,較2023年同期提升771.94%。2024年Q3,實現營業收入23.77億元,按年增長16.12%;Q3歸母淨利潤 9193萬元,按年增長21.60%;Q3扣非歸母淨利潤8470萬元,按年增長293%。

對於業績增長的原因,晶合集成表示主要系行業景氣度逐漸回升,銷量增加所致。歸母淨利潤和扣非歸母淨利潤的大幅度增長,主要系公司營業收入按年增長,以及產能利用率維持高位水平,單位銷貨成本下降,產品毛利率按年增長所致。

從工藝代工平台看,顯示驅動芯片DDIC代工是晶合集成主要收入來源。從2024年上半年產品分類看,DDIC、CIS、PMIC、MCU、Logic佔主營業務收入的比例分別為68.53%、16.04%、8.99%、2.44%、3.82%,其中CIS佔主營業務收入的比例顯著提升,已成為公司第二大產品主軸,CIS產能處於滿載狀態。晶合集成主要營業收入來自於150nm至90nm技術節點,55nm技術節點營收佔比快速增長。從2024年上半年製程節點分類看,55nm、90nm、110nm.150nm佔主營業務收入的比例分別為8.99%、45.46%、29.40%、16.14%。對比 2023年上半年看,公司2023年上半年90nm及以下製程佔比公司整體營收的 95.17%。其中 90nm 製程是公司最核心主力營收,達到 14.77億元,佔比 49.92%;110nm 製程收入為 9.36 億元,佔比 31.65%;150nm製程收入為4.02億元,佔比13.60%;較為先進的55nm製程收入為 1.43 億元,佔比 4.83%。

先進封裝提振,廠商迎來好光景

受益於下游需求復甦,長電科技在今年Q3的收入創歷史新高。長電科技Q3實現收入為人民幣94.9億元,按年增長14.9%,按月增長9.8%,創歷史單季度新高;前三季度累計實現收入為人民幣249.8億元,按年增長22.3%,創歷年同期新高。

Q3歸母淨利潤為人民幣4.6億元,扣除非經常性損益的歸母淨利潤為人民幣4.4億元,按年增長19.5%;前三季度累計歸母淨利潤為人民幣10.8億元,按年增長10.6%。

長電科技是國內封測龍頭公司,業務覆蓋全品類的系統集成封裝設計與仿真、晶圓中道封裝及測試、系統級封測、芯片成品測試,位於產業鏈中下游。

2024年以來,長電科技旗下工廠運營回升,產能利用率持續提升。前三季度,各應用板塊業務均實現復甦企穩,公司前期的佈局開始貢獻增量;來自於通訊、消費、運算及汽車電子四大應用的前三季度收入按年增幅均達雙位數,其中通訊電子更是實現了接近40%的按年大幅增長。

通富微電則憑藉產業佈局加速和先進封裝的持續加碼,實現了業績的扭虧為盈。2024 年前三季度通富微電營業收入 170.81 億元,按年增 7.28%,歸母淨利潤 5.53 億元,按年大幅扭虧。第三季度單季營收約 60.01 億元,歸母淨利潤約 2.30 億元,按年增長 85.32%,扣非歸母淨利潤 2.25 億元,按年增 121.20%。

半導體行業,逐步復甦

從2024年各廠商的Q3業績表現來看,半導體產業的基本面紮實,各環節的營收恢復良好。

根據SIA數據顯示,8月全球半導體銷售額創歷史新高,達531億美元,按年增長20.6%,其中中國地區半導體銷售額增速達19.2%。拉長時間來看,全球和中國半導體銷售額均連續10個月實現按年正增長,且今年以來一直保持兩位數按年增幅!

當前,人工智能正在顯著推動2024年全球芯片市場的發展,特別是AI和HPC需求的快速增長拉動了相關算力和存儲芯片的市場需求。

Gartner預測2024 年全球芯片市場規模將增長18.8%,達到6298億美元。這一增長率高於 Gartner一年前預測的16.8%增長率,而該增長率本身也低於之前的18.5%。Gartner 已將其對2025年的最新增長預測從15.5%下調至13.8%,因此明年市場總額將達到 7167 億美元。

此外,Gartner還預測,2025年全球內存市場收入將增長20.5%,達到1963億美元。2024年持續的供應不足將推動NAND價格在2024年上漲60%,但2025年價格將下降3%。由於2025年供應減少和定價環境疲軟,預計2025年NAND閃存收入將達到755億美元,比2024年增長12%。

由於供應不足的改善、前所未有的高帶寬內存(HBM)生產和需求上升以及DDR5格式DRAM價格上漲,DRAM供需將反彈。總體而言,預計2025年DRAM收入總額將從2024年的901億美元增長至1156億美元。

預計到2025年,GPU收入總額將達到510億美元,增長27%。Gartner分析師GeorgeBrocklehurst表示:「然而,市場現在正在轉向投資回報(ROI)階段,推理收入需要增長到訓練投資的倍數。」

不過,最熱門的產品可能仍然是高帶寬存儲器,預計其收入在2024年將增長284%以上,在2025年將增長70%,分別達到123億美元和210億美元。如此來看,未來兩年,半導體行業即將迎來的都是好光景。