本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

隨着諾華三季報的披露,Pluvicto在今年前三季度中取得10.41億美元的營收,成為全球首款銷售額突破10億美元的核藥產品。Pluvicto的火爆,也讓核藥成為各大MNC的重點佈局方向。

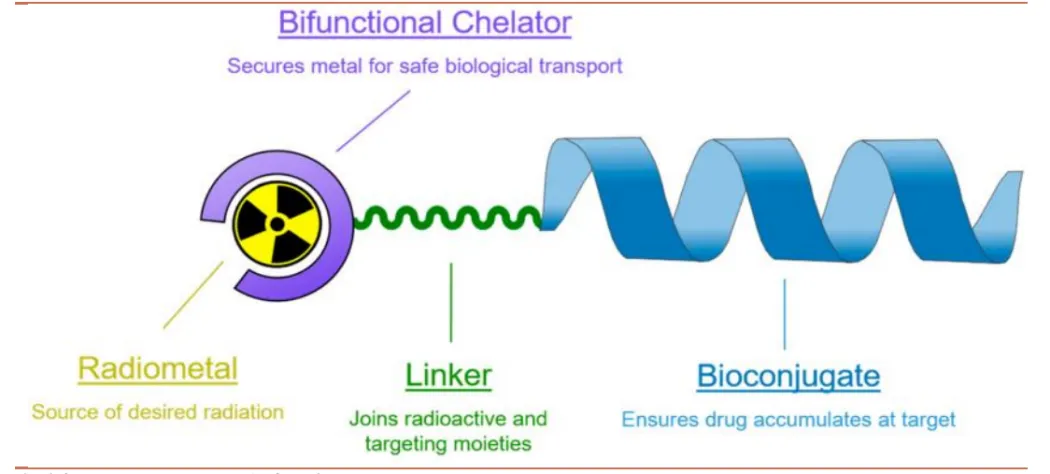

雖然核藥已經擁有近百年曆史,但卻始終不溫不火,直到RDC藥物的出現,讓才其重新成為腫瘤治療領域的重要方向。與ADC原理類似,RDC也是將精準靶向分子和強力殺傷因子用連接臂偶聯在一起而設計開發的一種藥物形態。

圖:RDC結構示意圖,來源:招商證券

與其他小分子靶向藥物或ADC藥物相比,RDC藥物的放射性核素不需要與細胞直接接觸,Linker在起效過程中不需要斷裂,提高了RDC藥物在體內的穩定性和安全性。同時,由於核素通過輻射方式殺傷癌細胞,在輻射半徑內,腫瘤細胞即使沒有相應抗原,也能通過交叉火力效應殺傷更多腫瘤細胞,從而具有更好的抗耐藥性。

RDC藥物的優勢以及核藥在醫學診斷、治療中獨特的作用讓全球核藥市場迅速升溫。根據Precedence Research預測,2023年全球核醫學市場規模為106.5億美元,預計到2033年將超過314.4億美元。尤其是Pluvicto銷售額的持續爆發,更是驗證了核藥的成功路徑。

時代大勢面前,各大MNC均在覈藥賽道頻頻加碼,諾華、禮來、阿斯利康、BMS、賽諾菲頻頻通過投資、併購增加自身在覈藥領域的籌碼。一場關於MNC的「核」競賽早已悄然開啓。

01

諾華:當之無愧的龍頭

坐擁Pluvicto這個重磅核藥產品,諾華無愧是當今世界最大的核藥贏家。

諾華對於核藥的佈局,最早要追溯到2017年。諾華斥資60億美元先後收購了法國創新藥公司AAA(Advanced Accelerator Applications)和美國生物製藥公司Endocyte,並以此為基礎,將核素藥物作為其四大技術平台之一。

可以說,諾華是最早將核藥技術上升到公司核心戰略的MNC巨頭。

2018年,諾華從AAA公司獲得的首款RDC藥物Lutathera得到FDA批准上市,用於治療SSTR陽性的胃腸胰神經內分泌腫瘤患者,成為首款FDA批准的放射性配體療法,開啓了RDC靶向治療的新時代。

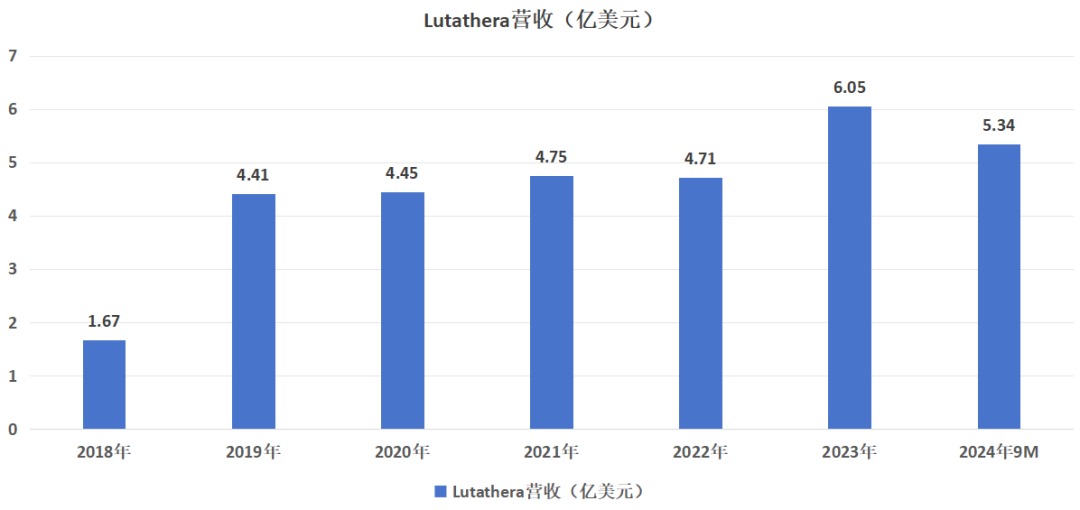

儘管獲批的僅是市場很小的罕見病適應症,但Lutathera上市依然取得了不俗的銷售成績,上市第一年就取得了1.67億美元的銷售額,第二年營收額就增至4.41億美元。不過,受疫情及適應症影響,Lutathera的營收在2020年-2022年陷入停滯,2023年才重新恢復增長。今年前9個月,Lutathera收穫了5.34億美元營收。

圖:Lutathera營收一覽,來源:錦緞研究院

Lutathera僅算是諾華在覈藥領域的小試牛刀,2022年3月獲批上市的Pluvicto纔是真正的重磅產品。Pluvicto被FDA批准用於治療去勢抵抗性轉移前列腺癌患者(mCRPC)。與Lutathera不同,Pluvicto針對的前列腺癌是男性第二大癌種。2023年,美國新發病人數約28.83萬人,存量患者高達334萬人,市場空間巨大。

果然在上市後,Pluvicto不負衆望的取得營收高增長。在產能受限的情況下,首年銷售額就達到了2.71億美元,2023年繼續放量,全年銷售額9.8億美元,增長261%。今年前9個月,Pluvicto的營收就已經突破10億美元大關,毫無疑問是最成功的核藥產品。

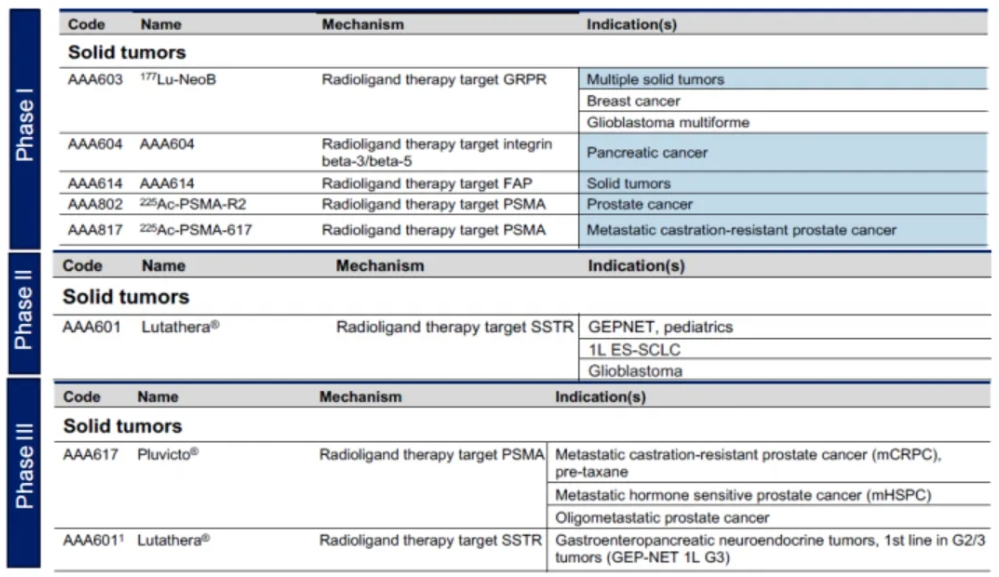

Pluvicto 和 Lutathera的成功商業化,讓諾華繼續加大在覈藥領域的佈局。通過一系列的投資及授權合作,諾華獲得了大量早期研發管線,並從中選擇有潛力的管線進行臨牀研發。目前,諾華已經有8個核藥管線,包括2個上市產品和6個處於臨牀1期的管線。

圖:諾華RLT管線,來源:公司官網

在覈藥逐漸火熱的2024年,諾華也沒有停止擴張的步伐。4月底,諾華與PeptiDream簽署了總價值約29億美元的合作協議,共同開發多款大環肽靶向偶聯核藥;5月初,又以10億美元預付款以及7.5億美元的潛在里程碑付款收購Mariana Oncology,以加強放射性配體療法的佈局。

內部不斷拓展已上市產品適應症,外部持續高效BD的戰略下,諾華將核藥領域變成自己的主場,希望以絕對領先的地位長期領跑該賽道。

02

拜耳:核藥領域先行者

拜耳在覈藥領域的佈局雖然不及諾華,但也是較早佈局核藥賽道的MNC之一。

早在2009年,拜耳就與Algeta聯合開發Xofigo(氯化鐳223),並於2013年獲批上市,用於治療晚期骨轉移型去勢抵抗性前列腺癌。拜耳也順勢以29億美元的重金買下了Algeta,拿下了Xofigo的所有權益。

自2013年上市後,Xofigo銷售額便穩步上升,2017年達到4.71億美元。但Xofigo仍屬於傳統放射性治療藥物,市場空間有限,2017年-2020年銷售額分別為4.08億歐元、3.51億歐元、3.03億歐元和2.62億歐元,逐年下滑。

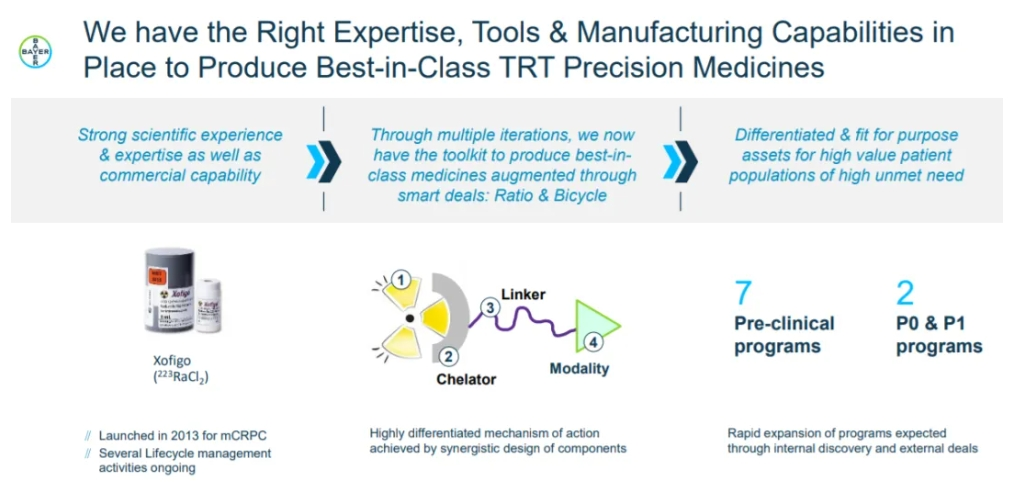

儘管Xofigo並沒有成為一款大藥,但拜耳並未停止核藥領域的佈局,只不過與諾華全面重注核藥賽道不同,拜耳更專注於開發靶向α粒子的療法。與177Lu等發射的β粒子相比,α粒子在組織中生效的距離更短,但是在有效距離內對細胞的殺傷效果更強。

2021年的時候,拜耳大手筆收購Noria Therapeutics和PSMA Therapeutics,獲得了一款靶向PSMA的小分子α粒子療法的開發權益,這是一種基於錒-225的放射性核素療法,此次收購擴展了拜耳的靶向α療法 (TAT) 的腫瘤學產品組合。

2023年5月,拜耳又以4500萬美元的預付款以及潛在高達17億美元的里程碑付款,與Bicycle Therapeutics達成一項戰略合作協議,雙方將利用Bicycle的合成肽技術,在腫瘤學領域合作開發、製造和商業化RDC。

目前拜耳共有7個處於臨牀前階段和2個處於早期臨牀階段(BAY 3546828、BAY 3563254)的RDC在研。

圖:拜耳核藥領域佈局,來源:公司官網

03

禮來:加速佈局核藥

在減肥藥和阿爾茲海默症均取得突破的禮來,亦在最近兩年連續重金投入核藥賽道。

禮來關注核藥賽道很早,早在2006年和2009年,就參與了分子成像公司Avid Radiopharmaceuticals的B輪和D輪孖展,並在2010年以8億美元收購了該公司。但此後禮來在覈藥領域就沒有什麼大的動作了。

直到2023年,禮來開始加碼核藥賽道。先是在9月參與了Mariana Oncology 1.75億美元的B輪孖展(這家放射性藥物研發公司在今年5月被諾華以10億美元收購);10月,禮來宣佈將以14億美元收購核藥生物技術公司Point Biopharma,標誌着禮來正式進軍核藥領域。

Point是一家放射性療法制藥公司,擁有一系列正在開發的臨牀和臨牀前階段放射性配體療法,用於治療癌症。核心資產包括已處於臨牀III期的一款針對轉移性去勢抵抗性前列腺癌 (mCRPC) 的靶向PSMA的療法PNT2002,以及下一代放射性配體療法技術平台和相應的核藥供應鏈。

圖:Point管線佈局 ,來源:新浪醫藥

通過這筆交易,禮來獲得了核藥研發、生產、製造和商業化的全產業鏈條,甚至可直接與諾華展開競爭。

今年禮來在覈藥領域再度加碼。

先是5月與Aktis Oncology達成合作協議,以6000萬美元的預付款,以及高達11億美元的額外里程碑付款和銷售特許權使用費,獲得在全球範圍內開發由Aktis發現的、針對禮來選定的一系列明確靶標的放射性藥物和診斷產品的權利。

而後又在6月與Radionetics Oncology達成戰略合作,共同推進靶向GPCR的新型小分子放射性藥物的研發,用於治療廣泛的實體瘤。同時,禮來向其注入1.4億美元的前期資金,並獲得了收購Radionetics的排他權,潛在收購款為10億美元。

禮來在覈藥領域的一系列舉措,意味着其正在積極擴大其在覈藥領域的研發管線,未來或將在該領域有更大舉動。

04

阿斯利康:24億美元收購

阿斯利康得以進入核藥賽道,完全源於小規模一次投資。

2020年11月,阿斯利康與Fusion Pharmaceuticals達成合作,開發和商業化下一代α發射放射性藥物和治療癌症聯合療法。雖然這筆交易只有500萬美元的首付款和4000萬美元的里程碑付款,但此次交易為阿斯利康進入放射性藥物領域提供了一個切入點。

今年3月,阿斯利康就宣佈耗資24億美元收購了Fusion,並獲得其4款在研放射性藥物,包括FPI-2265、FPI-1434、FPI-2068和FPI-2059。

其中FPI-2265是一款針對前列腺特異性膜抗原(PSMA)的靶向藥物,用於治療轉移性去勢抵抗性前列腺癌(mCRPC),II期臨牀試驗結果表明,FPI-2265 對既往接受過大量治療的進展性 mCRPC 患者有療效,包括既往接受過基於177Lu放射配體療法的患者。

5月7日, 阿斯利康FPI-2265啓動了一項II/III期臨牀研究,旨在評估 FPI-2265 在既往接受過 177Lu-PSMA-617或其它177Lu-PSMA放射性療法治療的PSMA陽性轉移性去勢抵抗性前列腺癌(mCRPC)患者中的安全性和有效性。

此外,在買下Fusion三個月後,6月,阿斯利康再次投資核藥CDMO公司Nucleus RadioPharma,開始佈局核藥產能。

阿斯利康在覈藥領域佈局雖然才啱啱開始,但一出手就是24美元的大手筆,毫不掩飾其在覈藥賽道的野心。

05

賽諾菲、BMS、羅氏

除上述跨國藥企外,佈局核藥的MNC隊伍仍在不斷擴大。

今年9月,賽諾菲宣佈,與RadioMedix和Orano Med達成總額超3.2億歐元的獨家許可協議,將共同開發基於同位素鉛(lead)的放射性配體療法(RLT)用於癌症治療,首次進軍核藥領域。

緊接着10月,賽諾菲又發布公告稱,將與Orano Med共同投資一家新實體,專注於基於鉛-212(²¹²Pb)α發射同位素的下一代放射性配體療法(RLT)的發現、設計和臨牀開發,賽諾菲將進行3億歐元的股權投資,佔新實體約16%的股權。

另一方面,BMS在2023年12月宣佈以41億美金收購成立僅三年多的核藥公司RayzeBio。RayzeBio是一家處於臨牀階段的放射性藥物療法(RPT)公司,在錒系元素放射性藥物治療領域處於領先地位,擁有多個潛在的「First-in-Class」和「Best-in-Class」藥物開發項目。

通過此次收購,BMS獲得了一項胃腸胰神經內分泌腫瘤(GEP-NET)和廣泛期小細胞肺癌(ES-SCLC)的臨牀RPT項目、多項臨牀前資產以及位於印第安納州的GMP生產設施以及基於α核素的差異化放射性藥物技術平台和多款在研創新產品,包括RYZ101、RYZ801等創新靶向核藥。

羅氏在覈藥的佈局並不多,2023年9月,羅氏旗下的基因泰克(Genentech)與PeptiDream達成合作協議,共同發現和開發新型大環肽-放射性同位素偶聯藥物。為此,基因泰克付出了4000萬美元預付款以及未來可能高達10億美元的里程碑付款。這筆交易為羅氏切入核藥賽道提供了很好的機會。

概括而論,Pluvicto的爆發讓MNC看到了核藥賽道的機遇。相信隨着越來越多MNC的入局,這個賽道必將在未來成為醫藥主流賽道之一。2024年,即是核藥的爆發「元年」。