作者 | Hunter Wolf Research

編譯 | 華爾街大事件

Airbnb(NASDAQ:ABNB)在2024財年第三季度實現了10%的持續收入增長和10%的總預訂價值增長。相信強勁的旅遊市場將繼續有利於Airbnb的短期增長。

國際航空運輸協會發布了2024年9月航空客運市場分析報告,報告顯示,9月份總收入客公里(RPK)按年增長7.1%,創下當月歷史新高。值得注意的是,9月份國際客運量按年增長9.2%,表明國際旅行需求強勁。

隨着聯儲局開始降息周期,我預計全球旅遊市場將出現強勁增長,因為消費者可能會有更多可自由支配的旅行現金流。國際航空運輸協會預測,2024年全球航空旅客數量將增長10.4%,這是相當了不起的。

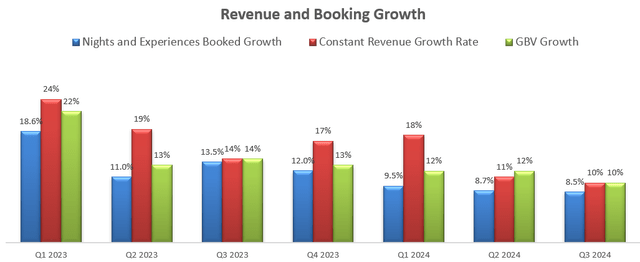

Airbnb於11月7日收盤後公布了第三季度業績,收入持續增長10%,總預訂價值增長10%,如下圖所示:

第三季度,Airbnb的佣金率與去年同期持平,因為跨幣種預訂帶來的額外收入被其在客戶服務方面的投資所抵消。2024年10月,Airbnb推出了Co-Host網絡,這是一個尋找和僱佣當地聯合房東來管理房產的市場。根據他們的發布,目前有10個國家/地區的10,000名聯合房東,Airbnb使用個性化排名算法根據80多個因素推薦聯合房東。

Airbnb正在進行正確的投資,以吸引更多房東使用其平台。Airbnb預計2024財年第四季度營收為23.9億美元至24.4億美元,由於2023財年第四季度未使用的禮品卡確認的一次性收益,營收率按年略有下降。

對於Airbnb的近期增長,分析師正在考慮以下因素:

國際機場協會(ACI)預測,2023年至2042年全球客運量將以4.3%的複合年增長率增長。全球客運量的結構性增長可能為Airbnb的業務增長奠定基礎。

由於非傳統住宿滿足了廣泛的客戶需求,Airbnb一直在從傳統酒店預訂業務中搶佔市場份額。預測Airbnb將繼續在住宿市場中佔據份額。Airbnb計劃將其核心酒店預訂業務擴展到其他體驗相關市場,包括私人旅遊、聯合房東網絡和居家體驗服務,這些可能會為Airbnb帶來額外的收入增長。

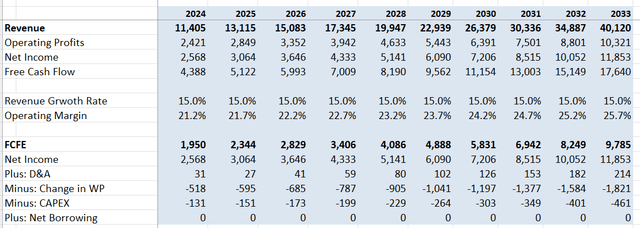

預計Airbnb近期將實現15%的年收入增長,假設全球客流量增長4.3%,傳統住宿市場份額增長5%,佣金率提高2%,新服務增長3.7%。我預計年利潤率將增長50個點子,其中10個點子來自毛利潤,10個點子來自佣金率提高,20個點子來自銷售、一般及行政費用減少,10個點子來自研發運營槓桿。計算出總運營費用將按年增長14%,從而為Airbnb帶來運營槓桿。我維持股權成本為16.3%,假設:無風險利率4.22%;貝塔係數1.72;股權風險溢價7%。基於這些假設,計算股權自由現金流(FCFE)如下:

把所有未來的FCFE折算到2025財年末,以估算Airbnb的一年目標價格。根據模型,假設終端增長率為4%,一年目標價格計算為每股200美元。

對於2024財年,Airbnb預計股票薪酬(SBC)將比2023財年增加25%,這是由於其限制性股票單位獎勵的會計變更所致。2024財年的SBC增長率將超過員工人數增長率。展望未來,Airbnb預計SBC增長將與員工人數增長基本一致。

此外,Airbnb 24財年第一季度的收入持續增長了18%,這得益於復活節的時間安排和閏日的加入。因此,Airbnb 25財年第一季度將面臨強勁的競爭對手。