來源:證星研究院

美國大選靴子落地,我們已經簡單分享過,特朗普上台可能潛在的影響。其中,因為長期成長還得看出口,不少小夥伴對「非美出口」佔比高的領域頗感興趣,相信也是想換個思路,避開日後和美國出口相關的不確定性。

(當然,對美出口佔比高的公司,如果後續估值殺到比較低,也是值得大家重新重視的)

所以今天的文章,我們打算結合華福證券的研報,着重來和大家梳理一下,哪些行業領域,非美出口的佔比相對較高。

以下為概括內容:

由於特朗普主要主張的低利率政策,所以後續降息的節奏可能也會比較快。華福證券在研報開始就以史為鑑,提及縱觀歷次美國降息,其實在一定程度上都利好了非美經濟體的發展。

例如:近四次降息周期中,中國、日本和歐元區均在降息周期中期或降息結束一年內經濟開始從底部回溫。

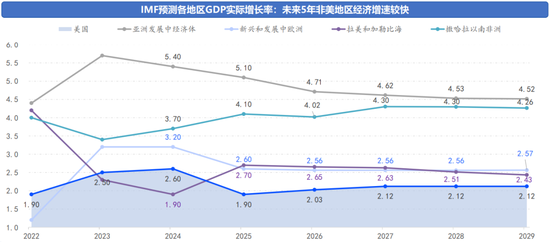

而站在當下來看,隨着全球經濟重心的轉移和產業鏈的重組,IMF預測未來5年亞洲、非洲、拉美等新興經濟體的經濟增速均有望超過美國。研報認為,這些非美地區的貿易空間提升,則有望繼續為中國企業出海提供了良好條件。

大致的邏輯是:

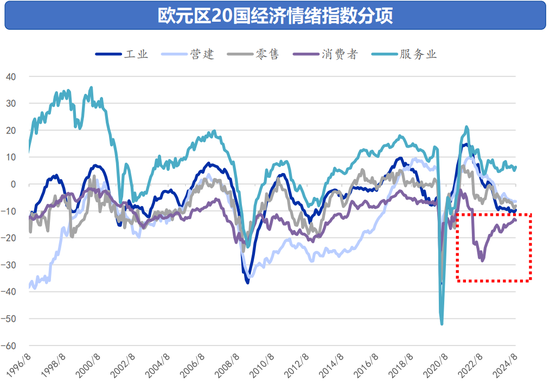

1.歐洲方向:特朗普此前的對歐政策是以「美國優先」為核心。可能施壓歐洲,迫使歐洲在尋求新的合作伙伴時更加重視與中國的關係。歐元區20國經濟情緒指標(ESI)持續回升,分項指標消費者信心指數亦保持上升趨勢。

2.東盟方向:東盟國家工業發展加速,推動基礎設施建設。東南亞國家如越南、泰國、印尼等國家提出高鐵建設規劃,與中國加強基礎設施建設合作,為工業發展提供物流和交通支撐。RCEP的實施預計將進一步加深中國與東南亞的貿易關係。

2018至2022年,東盟是中國製造業海外擴張的首選地。面對美國提高的關稅,中國企業為了減少貿易成本而調整了供應鏈佈局,規避潛在的貿易壁壘和關稅風險。

3.非洲方向:非洲正在經歷快速的工業化進程,對工業產品和設備需求的顯著增加。非洲國家擁有全球30%的礦產資源,人口紅利大,並且積極推進一體化進程,有實現工業化的巨大潛力。

......

其實對於亞非拉地區,其實最主要的看點就是伴隨着這些地區的工業化、城市化的發展,所帶來的的廣闊貿易需求,而這個過程中,我們的參與程度也比較深,和多數國家的關係也挺不錯。

這些領域存在發展亮點:

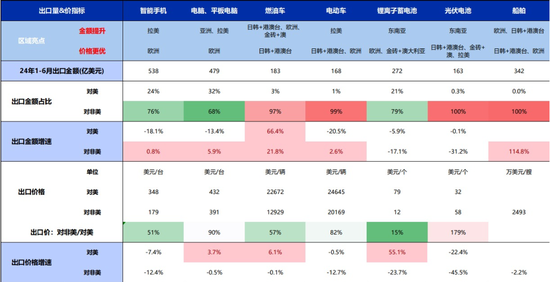

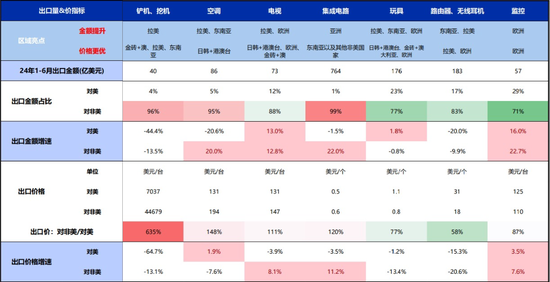

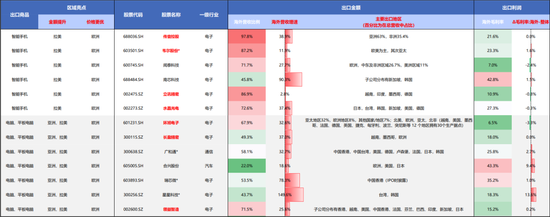

華福證券統計顯示:1.非美地區有7類進口金額的較高比重(油車、電車、光伏電池、船舶、工程機械、空調、集成電路);

2.拆分來看:光伏電池、船舶、工程機械、空調、電視、集成電路6類商品對非美出口價更高;

3.電腦&平板、電車、監控等商品對非美出口價格接近對美出口等等。可見和非美方向做生意,需求契合上了,賺錢效益也是很不錯的。

這裏華福證券根據「金額提升」「價格更優」的區域亮點,結合一定算法,考量深耕海外、提前佈局、盈利更強的出海企業。不少也是大家比較常見的電子生產企業,對立訊的影響看來也不是很大。名單如下(點擊放大):

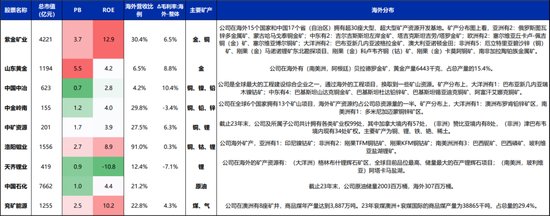

另外,研報還提到,中國資源企業「出海買礦」「工程換礦」的趨勢不容忽視,所以海外有礦的資源股也整理了個名單:

總體來說,非美方向的發展前景固然廣闊,但作為價投我們還是要優中選優,選擇基本面過硬,經營效率更高,且業務持續的好公司。當然,對於美國出口向的優質公司,我們認為如果出現極端情況也算得過來賬的情況,也依然值得一看。

責任編輯:王若雲