來源丨時代投研

作者丨陸海

編輯丨李幹韜

【導語】

過會後遲遲未提交註冊,北京天助暢運醫療技術股份有限公司(下稱「天助暢運」)IPO前景未明。

9月30日,由於財務資料已過有效期,天助暢運IPO審核進入中止狀態,這是自去年6月過會以來,天助暢運IPO第三次中止。

2020—2022年(下稱「報告期」),天助暢運營收翻倍,這離不開其在集中帶量採購(下稱「集採」)中多次中標帶來的產品放量。不過,時代投研注意到,由於其在江蘇省的集採產品結構優化,集採後最大主營產品價格不降反升。2023年,江蘇省新一輪集採要求「價格糾偏」,天助暢運有多款產品中選。

此外,天助暢運主營產品市場規模較小,未來成長空間缺乏「想象力」,業績成長性遭深交所三次問詢;研發投入低於可比公司,在研產品潛在市場空間及對成長性的影響也遭到深交所重點問詢。

10月31日,就公司業績增長可持續性、行業市場規模及其市場份額、研發費用率低於可比公司均值等問題,時代投研向天助暢運證券事務部郵箱(SC@**medical.com)發函詢問。11月1日、6日、7日,時代投研多次致電該公司證券事務部(010-6057**-**88)。但截至發稿前,對方仍未回應。

【摘要】

1. 國產第一,年收入僅2.2億元,深交所三問業績成長性。天助暢運表示,無論按銷售額還是按銷量來看,其疝修補產品在國內的市場份額均超過10%,在國產品牌中位列第一。不過,由於疝修補產品的市場規模較小,2022年天助暢運的營收僅為2.2億元。因此,深交所在三輪問詢中均要求其結合產品市場空間等說明業績成長性。

2. 研發費用率低於同行,深交所兩問在研產品市場空間及對成長性的影響。報告期內,天助暢運的研發費用率遠低於可比公司均值,研發費用金額也遠低於2022年收入規模相當的天臣醫療(688013.SH)。而無論是從發明專利數量來看,還是從專利總數來看,天助暢運都不及天臣醫療。深交所兩次要求其測算在研產品上市後的市場空間及對成長性的影響。

3. 業績高速增長,集採下主營產品單價不降反升。報告期內,在集採的助推下,天助暢運營收複合增長率為41.41%。不過,在其他產品單價都出現下降的情況下,佔主營收入超八成的疝修補片單價不降反升,天助暢運稱主要是因為其在江蘇省中標集採後銷售結構優化帶動整體均價上漲。時代投研注意到,2023年江蘇省進行新一輪集採,並進行「價格糾偏」,天助暢運有多款產品中選。

【背景】

天助暢運是一家深耕疝修補產品的企業。什麼是「疝」?疝是最常見的外科疾病之一,俗稱「疝氣」。

天助暢運的主營產品分為4種:疝修補片、修補固定器、可吸收防粘連纖維膜、吻合器,2022年佔營收比重分別為79.93%、9.97%、7.90%、2.17%。其中,前兩大主營產品統稱為疝修補產品,主要用於加強缺損的組織,佔其營收的比重接近九成。

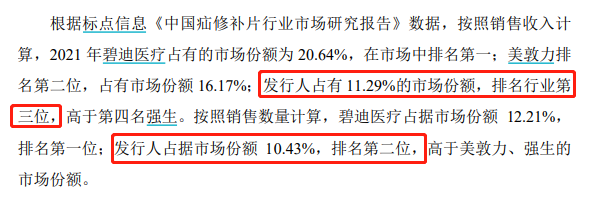

按2021年銷售收入來計算,天助暢運在我國疝修補片的市場份額為11.29%,位列第三。美國的碧迪(BDX.N)、美敦力(MDT.N)、強生(JNJ.N)分別位列我國第一、第二、第四位。

值得注意的是,無論是上述外企還是國內可比公司,均未將疝修補產品作為主營產品,可見將疝修補產品單獨視為一個行業並非業內慣例。從國內可比公司來看,天臣醫療、東星醫療(301290.SZ)等均屬於醫療器械行業,天助暢運也自稱屬於醫療器械行業。根據中商產業研究院報告的數據測算,2020年天助暢運在我國醫療器械行業的市場份額僅為0.015%。

【正文】

國產第一年收入僅2.2億元,深交所三問業績成長性

在招股書中,天助暢運自稱其在疝與腹壁外科領域取得了國產第一的市場份額,實現了疝修補片的進口替代,具有領先的行業地位和較強的市場競爭力。按2021年的銷售額計算,在國內的市場份額為11.29%,位列第三;按銷量計算,市場份額為10.43%,位列第二。

雖然在我國疝修補材料市場力壓美敦力和強生,不過天助暢運2022年的營收僅為2.2億元,這與其主營的疝修補材料市場規模較小有關。

標點信息的行業研究報告顯示,按照生產廠家出廠價格計算,2021年我國疝修補片市場的銷售收入為12.84億元,預計2025年市場銷售額將達到17.48億元。市場研究公司Grand View Research在2017年發布的研究報告顯示,2017年全球疝網裝置市場規模為40.4億美元,預計到2025年全球疝修補材料市場規模將達50.3億美元。

需注意的是,疝修補材料是醫療器械行業中一個較為細分的行業,將其單獨列為一個行業並非業內慣例。從醫療器械行業來看,中商產業研究院報告顯示,2020年中國醫療器械行業市場規模為7555億元。而2020年天助暢運的營收為1.1億元,由此測算,2020年天助暢運在我國醫療器械行業的市場份額僅為0.015%。

疝修補材料行業市場規模小,天助暢運能否通過其他主營產品「突圍」?

據招股書顯示,天助暢運的第二大主營產品為防粘連產品。根據智研諮詢報告,我國防粘連產品的市場規模從2014年的17.87億元增長至2020年的34.78億元,儘管有所增長,但市場規模仍相對較小。

而在吻合器細分市場,根據丁香園《吻合器行業發展概況》,預計2024年全球吻合器市場規模將達到115.09億美元,我國吻合器市場規模將達到190.58億元。

相比其他產品,吻合器的市場規模較大,不過當前我國吻合器市場競爭十分激烈,國產吻合器生產企業衆多,集中度較低。而天助暢運的吻合器業務尚處於起步階段,報告期內吻合器業務產生的營業收入分別為146.82萬元、305.26萬元和474.65萬元,佔據的市場份額較小。在此前的集採中,天助暢運的吻合器還曾出現中標價接近或低於生產成本的情況。

作為申報創業板上市的企業,業績成長性是深交所關注的重點之一。因此,在三輪問詢中,深交所均重點問詢了天助暢運業績的成長性及可持續性。

在首輪問詢中,深交所要求其結合宏觀政策、產品市場空間、經營模式、研發能力、核心技術及其應用前景、競爭優劣勢、報告期收入利潤變動情況、在手訂單等因素,分析說明成長性特徵是否來源於核心技術或產品,創新能力是否能夠支撐成長性,並詳細說明成長性情況及可持續性。

天助暢運回複稱,公司在產品迭代、產品線拓展、品規豐富、研發布局、學術教育推廣、銷售渠道體系完善、終端醫院覆蓋、市場地位提升等方面經歷了多年積累、逐步建立了相應優勢,在報告期內表現出了良好的成長性,且未來成長性具備可持續性。

時代投研注意到,在「產品市場空間」方面,天助暢運僅提及可吸收防粘連纖維膜及修補固定器的市場空間,並表示其重點在研項目對應產品的市場空間超過100億元,但對疝修補片的市場空間未做出詳細說明,僅表示在人口老齡化、國產化等趨勢下,其疝修補產品將有更大的市場空間。

因此,在第二輪問詢中,深交所再次要求其結合主要產品市場規模和行業競爭格局,以及「集採」「兩票制」等行業政策對收入和利潤的影響、2022年度營業收入變動情況等,詳細說明發行人成長性情況。

天助暢運這才補充說明了疝修補產品的市場規模及競爭格局,表示根據標點信息的行業研究報告,按照生產廠家出廠價格計算,2021年我國疝修補片市場的銷售收入為12.84億元,預計2025年市場銷售額將達到17.48億元,2021—2025年複合增長率為8.02%。根據標點信息報告數據,目前外資企業仍在我國疝修補片市場佔據主導地位。發行人佔有11.29%的市場份額,排名行業第三位。

在第三輪問詢中,深交所再次要求天助暢運結合宏觀政策、近幾年疝修補手術數量變動、產品市場容量、在研產品情況、在手訂單等因素,分析說明銷售收入增長的可持續性。

天助暢運回複稱,影響發行人生產經營最主要的宏觀政策為集中帶量採購政策,報告期內發行人歷次集中帶量採購中標情況良好,發行人在集中帶量採購相關地區的收入和銷量均呈快速增長趨勢,中標品種整體上實現了「以價換量」,為後續期間的收入增長奠定了良好的基礎。天助暢運還強調,目前公司重點在研項目對應產品的市場空間超過100億元,未來隨着在研項目陸續取證及臨牀應用的推廣,將開拓新的業務領域,促進公司銷售收入增長。

研發費用率低於同行,深交所兩問在研產品市場空間

創新能力能否支撐成長性也是深交所重點關注的問題之一。

在首輪問詢中,深交所要求天助暢運說明研發支出與同行業可比公司是否存在重大差異;在研產品的技術先進性、審批進展和預計通過註冊時間,測算未來產品上市的市場空間及對成長性的影響。

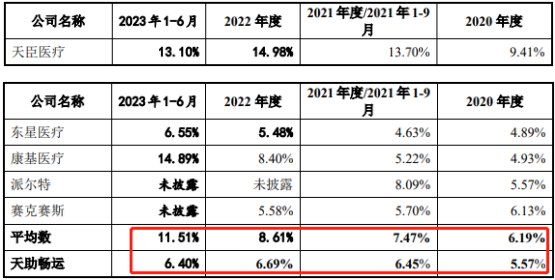

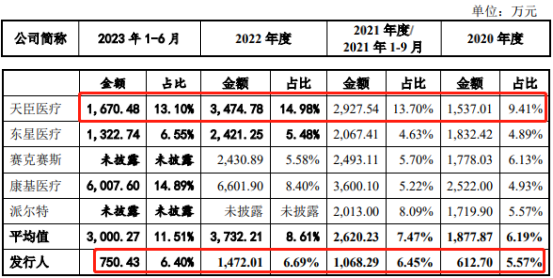

天助暢運表示,2020—2023年上半年,公司研發費用分別為612.70萬元、1068.29萬元、1472.01萬元和750.43萬元,佔營業收入的比例分別為5.57%、6.45%、6.69%和6.40%,研發費用規模增長較快,最近三年研發費用年均複合增長率為55.00%。報告期內,公司研發費用率與可比公司具體對比情況如下:

儘管研發費用率遠低於可比公司均值,但是天助暢運表示,報告期內,公司研發費用率與同行業可比公司均值不存在顯著差異,研發費用投入水平處於合理區間。

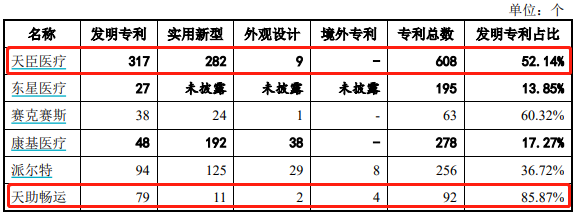

時代投研注意到,從研發費用來看,可比公司中2022年營收規模相當的天臣醫療研發費用遠高於天助暢運。

天助暢運表示,2021年度天臣醫療研發費用率顯著高於同行業可比公司均值,主要是因為新增股份支付費用。

不過,無論是從發明專利數量來看,還是從專利總數來看,天助暢運都遠低於天臣醫療。截至2022年12月31日,天助暢運與可比公司在專利數量及構成方面的情況如下:

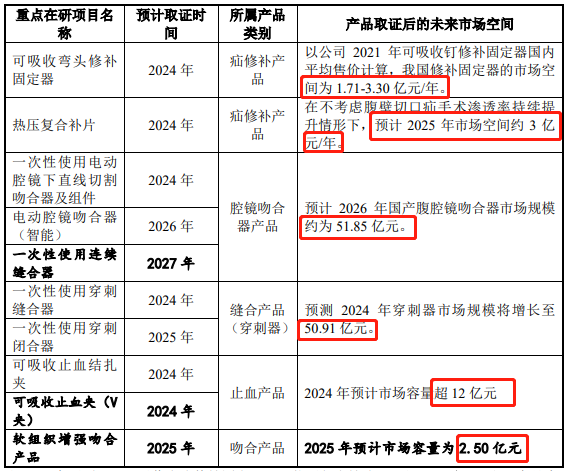

對於未來產品上市的市場空間及對成長性的影響,天助暢運回複稱,截至回覆報告出具之日(2023年9月27日),公司在研項目共30個,佈局了通路產品、止血產品、吻合產品、縫合產品、封堵產品、增強防護產品以及疝和腹壁外科產品等7個產品管線。報告期內,公司重點在研項目包括疝修補產品、吻合器、縫合產品和止血產品,未來上市市場空間情況及具體測算依據、過程如下:

從上表來看,各類產品的潛在市場空間合計超過120億元,不過除了腔鏡吻合器產品、縫合產品(穿刺器)、止血產品之外,其他產品的市場空間均不及10億元。

而如上文所述,吻合器市場競爭激烈,天助暢運的吻合器業務又處於起步階段,市場份額較小。另外,天助暢運尚未披露縫合產品的營收,不過該公司表示,其在研產品一次性使用穿刺縫合器和一次性使用穿刺閉合器均屬於在穿刺器基礎上增加了縫合功能的微創醫療器械,目前國內暫無同類產品通過註冊或者在售,未來該類產品上市後將對市場上現有穿刺器產品進行替代,因此其市場規模與穿刺器產品市場規模密切相關。而在止血產品方面,可吸收止血結紮夾仍為其重點在研項目,報告期內同樣未報告收入。

在第二輪問詢中,深交所再次要求其說明在研的原研產品的具體情況、技術先進性、審批進展和預計通過註冊時間;已進入註冊認證程序的產品情況,預計周期內,是否存在無法達到相應准入標準的風險;測算未來產品上市的市場空間及對成長性的影響。

天助暢運回複稱,公司在研的原研產品在2024—2027年的市場空間經測算預計為72.06億~73.10億元,已進入註冊認證程序的在研產品2023年、2024年時的市場空間經測算預計為59.50億~61.09億元,其未來上市市場空間相對較大,對應在研產品所在的細分領域未來成長性較高,未來產品上市將對發行人成長性具有積極影響。

業績高速增長,集採下主營產品單價不降反升

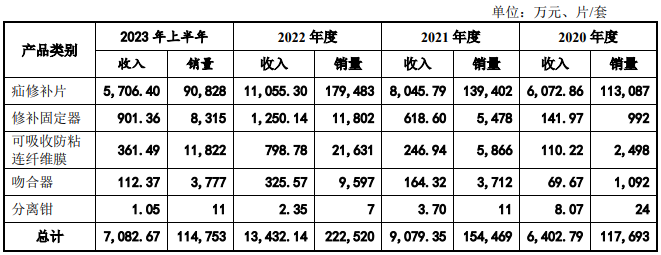

疝修補產品是天助暢運的主力產品。報告期內,疝修補產品的收入分別為10155.52萬元、14766.11萬元和19662.05萬元,佔主營業務收入的比例分別為92.41%、89.91%和89.91%,產品結構較為單一,疝修補產品的銷售收入較大程度上決定了天助暢運的盈利水平。

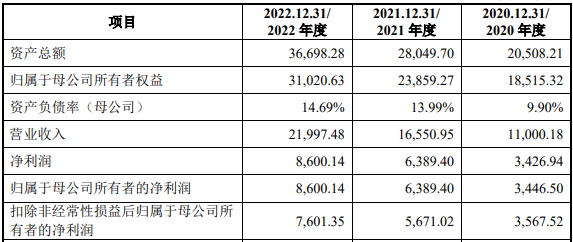

報告期內,天助暢運的主要財務數據如下:

報告期各期,營收分別為11000.18萬元、16550.95萬元、21997.48萬元,複合增長率為41.41%;淨利潤分別為3426.94萬元、6389.40萬元、8600.14萬元,複合增長率為58.42%。

首輪問詢回覆顯示,截至2023年6月30日,涉及該公司主要產品的集中帶量採購共計14次,天助暢運已中標12次。報告期內,在集中帶量採購中標且發生過銷售的省份,天助暢運合計銷售收入和銷售數量呈增長趨勢,具體情況如下:

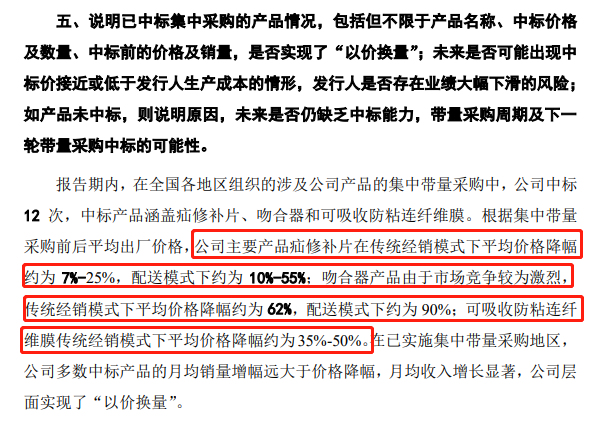

報告期內,中標產品涵蓋疝修補片、吻合器、可吸收防粘連纖維膜,在已實施集中帶量採購地區,公司多數中標產品的月均銷量增幅遠大於價格降幅,月均收入增長顯著,公司層面實現了「以價換量」。集採後產品價格具體降幅如下:

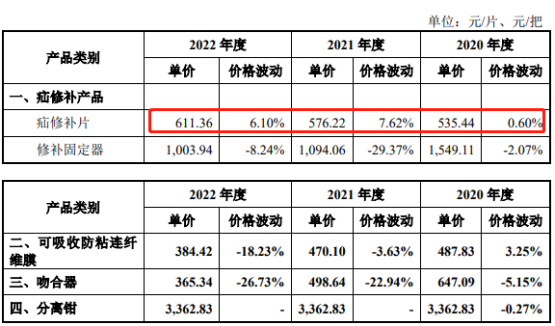

由上文可見,疝修補片、吻合器、防粘連纖維膜在集採中的均價都出現了不同幅度的下降。令人不解的是,從單價來看,天助暢運大部分產品都出現下降,而佔主營收入比重最高的疝修補片價格卻不降反升。

疝修補片單價為何不降反升?或與江蘇省集採執行後中標產品平均單價大幅上升有關。

天助暢運在第一輪問詢回覆中表示,在江蘇省執行集採後,公司中標產品整體平均單價有所上漲,主要是因為銷售結構變動導致單價較高的部分可吸收補片銷量佔比由帶量集採前的28.83%上升至80.63%,帶動整體均價上漲。但從具體規格型號來看,主要的產品型號帶量集採後單價均有所下降。帶量集採實施前後,公司中標產品在江蘇省的價格及銷量變動情況如下:

時代投研注意到,2023年6月7日,江蘇省醫保局第三、四輪醫用耗材集採協議期滿接續採購公告,採購期2年。公告強調進行「價格糾偏」,其中提到「所有擬中選產品最終中選價格不得高於本產品外省集採中選價格」,並強調「腹壁疝等其他疝補片直接參加6月14日的價格糾偏確認和腹壁疝等聯動報價」。

從中選結果來看,天助暢運中選的品種包括端端吻合器、腹壁疝補片、立體片、平片網塞、痔吻合器,其中兩款吻合器在同品種報價中低於平均價,而平片網塞在同品種代表品價格由高到低排名前20%,其他品種無特殊說明。

(全文5187字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。