Pinterest, Inc. 盤後下跌 15%,此前發布Q3財報雖然也超預期,但指引讓投資者擔憂。

業績表現

營收8.98億美元,按年增18%,好於市場預期的按年增17.5%;

Non-GAAP EPS升至0.40美元,高於市場預期的0.34美元。

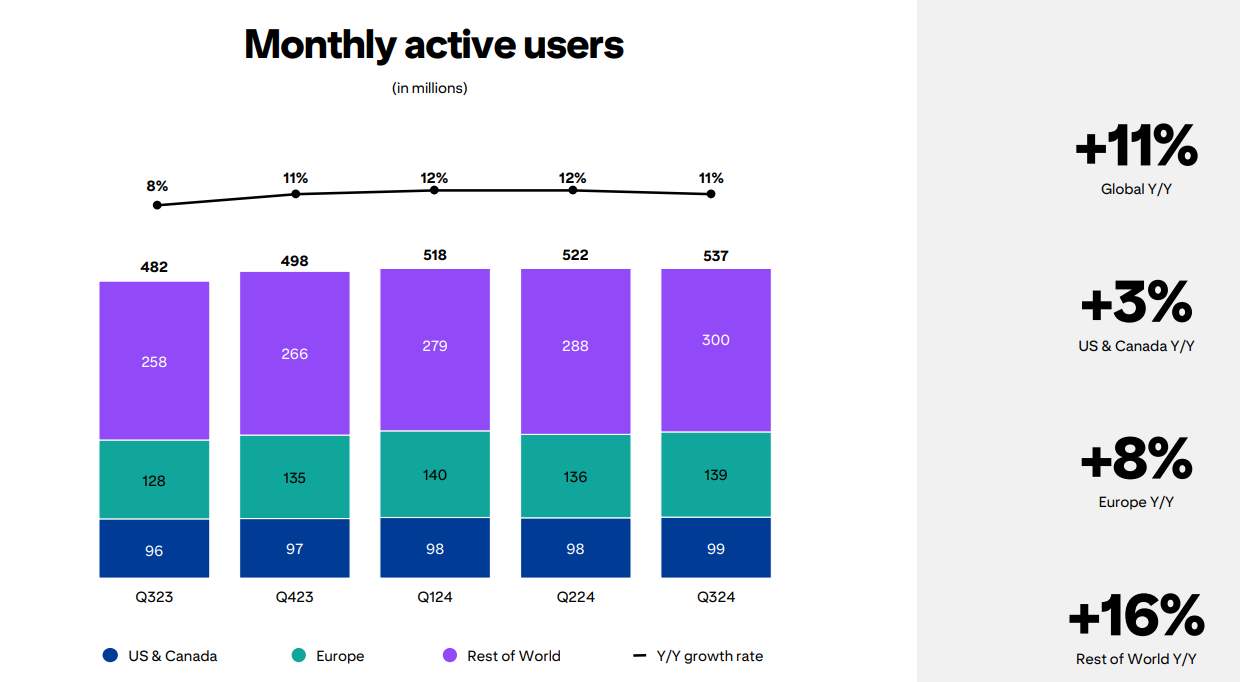

全球月活躍用戶增長11%至創紀錄的5.37億。

地區業績

美國和加拿大的本土業務表現出色,收入增長16%至7.19億美元;歐洲收入增長20%,至1.37億美元;其他地區增長38%至4200萬美元。

月活躍用戶增長主要來自海外。美國/加拿大的MAU至9900萬,僅增長3%;歐洲的MAU為1.39億,增長8%,其他地區增長16%至3億。

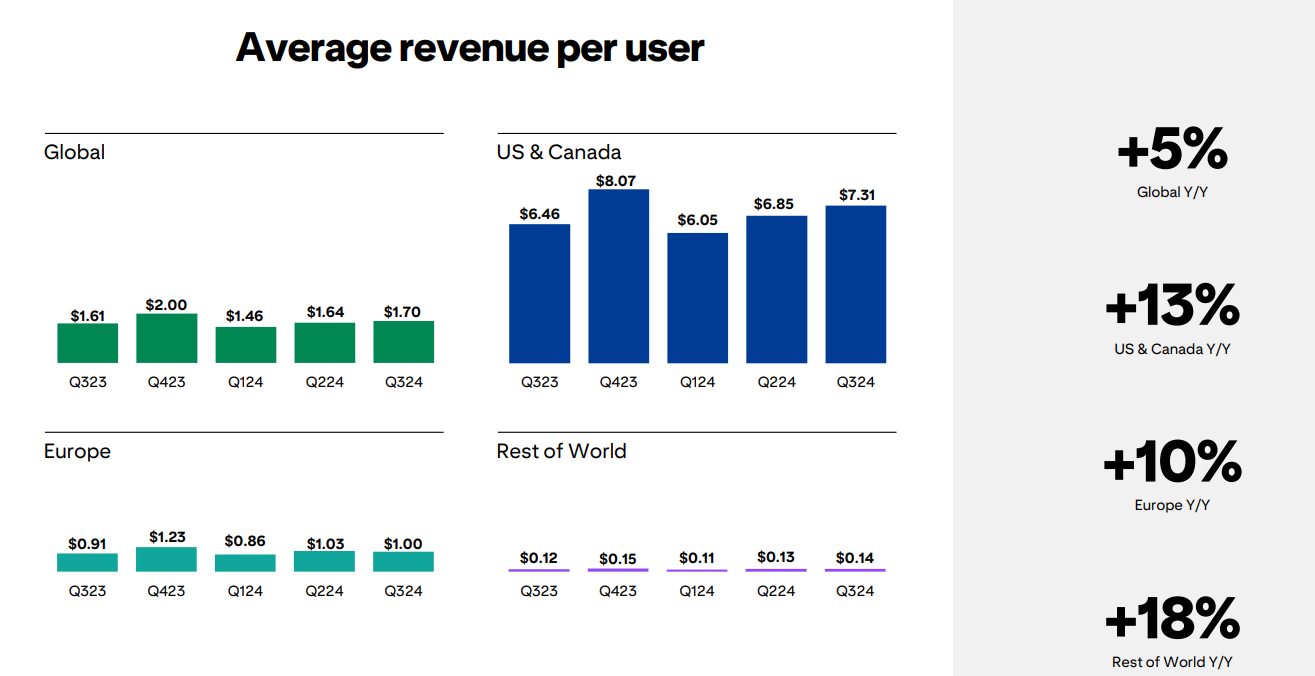

從ARPU來看,公司整體ARPU增長5%,至1.70美元。其中,美國/加拿大的APRU增長13%至7.31 美元;歐洲ARPU增長10%,至1.00美元;世界其他地區ARPU增長18%至0.14美元

我們在人工智能方面的投資正在推動成果,為用戶提供更好的個性化體驗,並為廣告商帶來更好的業績,我們的低漏斗廣告工具是我們業務中增長最快的部分,」首席執行官比爾·雷迪在對該報告的早期回應中表示。「廣告商越來越依賴 Pinterest 來吸引我們不斷增長的受衆,他們將我們視為尋找靈感、策劃和購物的好地方。」

投資要點

PINS在上個季度公布財報後也出現下跌,因為當時它警告稱Q3將面臨更艱難環境,並下調收入預期。

而此次對Q4收入指引為11.25億至11.45億美元,中值11.35億美元低於市場預期的11.4億美元;

同時Q4的運營費用(不包括收入成本)將增長11%至14%,總體達到4.95億至5.1億美元,高於市場預期。

因此,在同行的 Snap Inc 和 Meta Platforms, Inc. 紛紛公布超預期的業績以及穩健指引的情況下,PINS的指引不佳,也給投資者「公司經營不佳」的印象,並且在當前AI對廣告行業的增量面前,PINS似乎沒有喫到更多的紅利。

而運營費用預期提升,更是讓投資者認為公司在「買流量」,從而降低估值預期。