作者 | RichardSaintvilus

編譯 | 華爾街大事件

美光科技公司(NASDAQ:MU )自今年 6 月達到歷史最高點以來一直處於回調狀態。

自此之後,股價已下跌超過 30%,大多數估值比率已降至更健康的水平。

該公司正在採取重大舉措,以在蓬勃發展的人工智能和數據中心市場中保持領先地位。他們正在經歷轉型,將重點轉向高利潤率的內存產品,如 DDR5、LP5 和高帶寬內存。

考慮到對人工智能和高性能計算的高需求,該公司一直在積極將其生產能力轉向 DDR5、LP5 和高帶寬內存產品等高利潤產品。

事實上,管理層在上次財報電話會議上表示,公司目前正在將舊節點的生產線轉換為 1-beta 等新節點的生產線。

順便提一下,1-beta是製造高速 DRAM 的最新技術,DRAM 是一種用於計算機、服務器和智能手機的內存芯片。具體來說,採用 1-beta 的系統總帶寬超過 1.5 TB/s,數據速率為 32 Gb/s。

似乎 DDR4 和 LP4 在整個產品結構中所佔的比重正在減小,因為它們服務的市場利潤率較低且增長較慢。

美光沒有提供這些傳統產品的具體收入數據。不過,管理層在上次財報電話會議上證實,DDR4 出貨量佔 DRAM 總出貨量的百分比正在穩步下降:

「去年,DDR4 出貨量佔我們整體 DRAM 出貨量的百分比持續下降,展望未來,明年這一數字將再次下降,因為隨着時間的推移,我們的產品組合越來越多地轉向 DDR5。我們現在向數據中心發貨的產品正轉向 LP5。 」 -首席商務官 Sumit Sadana

由於對人工智能和數據中心應用的高需求,這是具有最高增長潛力的領域之一。美光正在加大 HBM3E 的產量,並計劃推出專門針對人工智能和數據中心應用的產品 HBM4。此外,該公司正在向更復雜的內存堆棧方向發展,例如12 高堆棧,其功耗比競爭對手的 8 高堆棧低 20%。

根據上次財報電話會議,美光已經開始向客戶提供可投入生產的12 高HBM 產品樣品,並且有望在 25 財年年初實現批量生產。

考慮到其新 HBP 產品的功耗提高了 20%,並且 IEA預測到 2026 年數據中心、人工智能和加密貨幣的電力消耗可能會翻一番,相信該公司 (非常) 具備未來的增長條件。

仔細觀察損益表可以發現,過去四個季度的收入實現了令人印象深刻的兩位數增長。更令人鼓舞的是2024財年第二季度的轉折點,營業收入和淨收入終於轉為正值。從資產負債表來看,該公司的淨債務相當高,上季度末為 49.3 億美元。每股現金自去年 3 月以來一直在下降,但考慮到高額的資本支出和研發成本,分析師並不太擔心這種下降。不擔心現金儲備下降的另一個原因是流動性比率良好。

此外,該公司的大多數公開交易債券(這是其中之一)看起來相當有吸引力。再來看看現金流量表,我對公司過去兩個季度的正自由現金流感到非常鼓舞。今年第一季度是該公司自 2022 年 6 月以來首次實現正自由現金流。如果我們仔細觀察資本支出,我們會發現自24財年第二季度以來資本支出急劇增加。

然而,過去四個季度,經營現金流大幅增加。

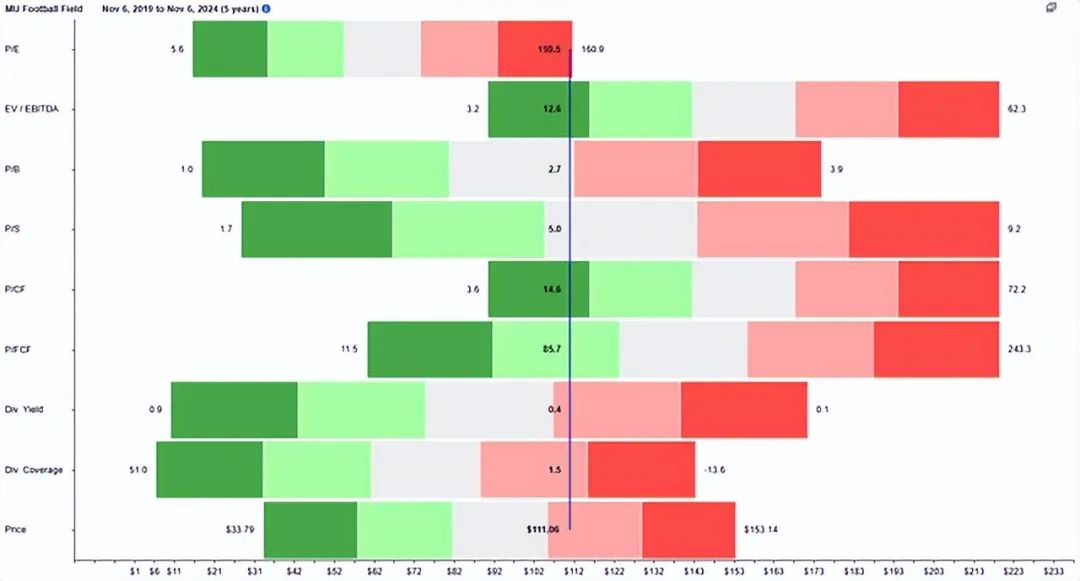

快速瀏覽一下下面的圖表,就會發現一些估值比率,如 EV/EBITDA 和 P/CF 接近 5 年最低值。而其他一些比率,如 P/E 和 P/B,則更接近其 5 年最高值範圍。

讓我們使用市淨率將該公司與其行業同行進行比較(請注意,並非所有公司都是競爭對手)。

下表按P/B降序排列。

順便說一句,如果我們使用 P/CF 或 P/S,結果與上面的類似。因此,在看到該公司位於表格下半部分後,有充分的理由相信,與同行相比,該公司的估值並未過高。

快速瀏覽一下最近的內幕交易,可以發現過去 6 個月內有幾位副總裁出售了股票,最近一次出售的是博坎·邁克爾 (Bokan Michael),他在 10 月份減持了 5% 的股份。拋售活動並未顯示出任何令人擔憂的跡象,因為沒有看到一大批高管在短時間內大幅削減兩位數的持股比例。順便說一句,如果在牛市期間看到這種情況(在任何公司,不僅僅是美光),分析師會非常擔心。

談到激進投資者活動,自今年 2 月以來沒有任何交易。最後,仔細查看最新的 13F可以發現,Van Eck Associates 在今年第三季度購買了 250 萬股股票。第三季度最大的拋售者是 SG Americas Securities,其拋售了 110 萬股。今年早些時候,第二季度,13F 文件持有者的持倉增加了 21%,表明現有股東對公司的未來持樂觀態度。

必須承認,看到上個季度庫存增加了 3 億美元,使總庫存達到 88.8 億美元,這並不是很令人鼓舞。

這裏的主要風險是潛在的減記,特別是在對 DDR4 等低利潤產品的需求持續下降的情況下。

在我看來,該公司在 DDR4 和 LPDDR4 市場的剩餘敞口拖累了其整體表現。很高興看到他們的傳統產品更有效地減少,即使這意味着收入增長放緩。

最後,新總統唐納德·特朗普對支持國內製造業的計劃(如《芯片和科學法案》)的修改可能會帶來另一個風險。美光從這項計劃中受益,宣佈對美國製造設施進行大量投資。

總而言之,我認為美光轉向 DDR5、LP5 和高帶寬內存等先進內存產品的舉措是正確的。與舊款 DDR4 相比,這些產品的利潤率更高,而且由於人工智能和數據中心的蓬勃發展,這些產品的需求量很大。

隨着 HBM3E 投入生產和 HBM4 即將問世,相信美光已做好準備,利用市場對節能、高性能內存產品日益增長的需求。