截至目前,已有110家家居建材企業發布了2024前三季度業績情況。其中39家企業實現營收增長,35家企業實現利潤增長,歸母淨利按年上年同期出現虧損的企業超過7成,僅23家企業實現營收、淨利潤雙增長,行業普遍業績承壓。

而在細分賽道中,因營收規模高度接近,定製和軟體一直以來都備受業內關注,加之近年來隨着軟體家居企業紛紛試水定製領域,二者之間的界限逐漸模糊,其未來的發展趨勢更加引人猜測。本文將從營收結構、渠道佈局,以及產品盈利能力等多個維度深入剖析定製與軟體兩大板塊的異同與潛力。

九大定製全部「雙降」,軟體僅慕思實現「雙增」

首先從企業整體的營收和淨利潤來看,定製企業全部腰斬,軟體僅有慕思實現雙增,夢百合增收不增利。

可以直觀感受到,定製家居受房地產寒冬影響還在繼續。雖然各企業通過品類融合加大全鏈路大家居戰略佈局,積極推進線上線下渠道融合。但由於行業已從增量轉為存量,企業主動攫取流量的成本增加,加上訂單轉化表現相對較弱,所以造成盈利承壓。

泛家居圈創始人周忠對此發表了看法,他認為,定製家居行業已經揮別了高增長進入了低增長乃至負增長時代。而出現這種現象的原因有兩個:其一,根本原因在於宏觀環境的裂變。2021年,上游地產達到巔峯,與之高度捆綁的定製家居也迎來春天,但好景不長,政府史無前例的地產調控,導致以恒大為代表的超級地產企業接連爆雷,樓市哀鴻遍野,由此定製家居開始走起了下坡路。

其二,產能過剩。定製家居行業在2017年發展巔峯階段的前後,全行業大興土木、擴大再生產,這些新投入的產能,差不多都在幾年後釋放出來,正好撞到了地產大調控,需求萎縮而供給過剩,這個行業的供需嚴重失衡,進而導致了業內嚴重的內卷及惡性的價格戰,行業缺乏增長的新動能。

綜合來看,軟體家居業績表現相對優於定製家居。可能系內銷方面產品的迭代和促銷政策拉動以及外銷方面海外需求復甦和跨境電商平台拓展相關。

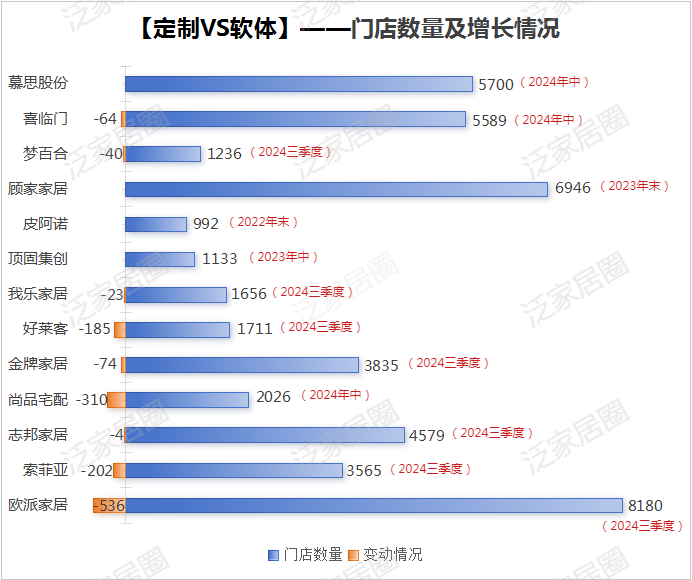

從門店增速看:定製增速放緩,店態迭代加速

定製方面,截至2024三季度,歐派共擁有門店8180家,相較2023年報披露的8716減少了536家。其中歐派品牌門店數量減少最多,為509家,歐鉑麗減少76家,歐鉑尼28家,鉑尼思增加84家。對此歐派姚良松在第三季度業績說明會上表示,截至2024年9月30日,歐派大家居門店接近930家,未來歐派將繼續堅持大家居發展戰略,持續深化一城一策戰略。對於門店總數減少,歐派稱是因為在鼓勵經銷商減少單品類銷售門店,集中資源轉型過渡到大家居新型門店業態中。

索菲亞擁有專賣店 2,543 家,米蘭納品牌共專賣店 579 家,司米品牌專賣店 161 家,華鶴品牌專賣店 282 家。與2023年末相比整體門店數量減少202家。

志邦門店數量變動不大,與2023年末相比,僅減少4家。其中整體櫥櫃、定製衣櫃和直營店數量上皆有所減少,木門經銷門店增長了137家。

尚品宅配、皮阿諾和頂固目前暫未公布2024第三季度的門店數據,但從2024半年報中可以獲知,尚品宅配的門店數量為2026家,與2023年末相比,減少310家。因頂固和皮阿諾近幾次業績報告均未披露門店最新情況,範居士只找到了兩項就近的數據:一是,在2022年報數據披露中,皮阿諾門店總數為992家;二是,在2023半年報中,頂固門店數量為1133家。

而軟體方面,僅有夢百合披露了最新的門店數量,截至2024三季度,其門店合計1236家,與2023年末相比,減少了40家。顧家截至去年年末,門店總數6946家。喜臨門和慕思截至今年上半年,門店總數分別為5589家、5700餘家。

因此,總體來看,定製企業門店數量變動要比軟體企業大,一方面與定製全面進軍整家、整裝等大家居業態相關,對店態的迭代有迫切的需求;另一方面,軟體相較於非標定製而言,其深耕線上渠道較為有優勢,因此普遍線下門店變動不大。由此可以推測,未來定製的大本營仍是深耕線下渠道,而軟體可能更依賴於線下體驗轉線上銷售。

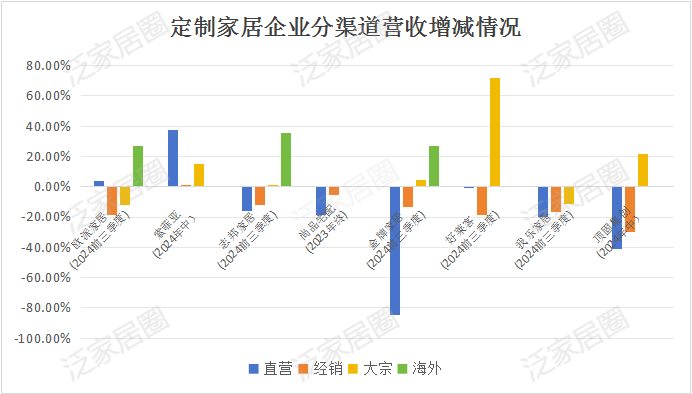

從渠道營收看:海外、大宗業務表現皆為良好

定製家居方面,大宗業務和海外渠道成為企業新的增長引擎。與粗放式增長時期和房地產深度捆綁不同的是,未來定製家居企業大宗業務的重心將更多放在拓展醫院、酒店、學校等非房業務優化客戶結構。

比如,索菲亞在2024半年報中提到,公司大宗業務主要是承接大型房地產精裝修項目,酒店、企事業單位、長租公寓、學校、醫院等樣板房及工程批量項目,提供室內家居全屋定製產品。

海外渠道上,今年定製家居企業海外戰略佈局進一步加速,比如今年6月份,歐派拿下美洲地區巴拿馬、志邦日本東京店和菲律賓宿務店正式開業;1月份,索菲亞越南胡志明市高端定製體驗館開業、金牌家居宣佈擬投資不超7億元建設泰國(羅勇府)生產基地;7月份,尚品宅配旗下海外品牌Sunpina,在越南胡志明市舉行開業典禮等。

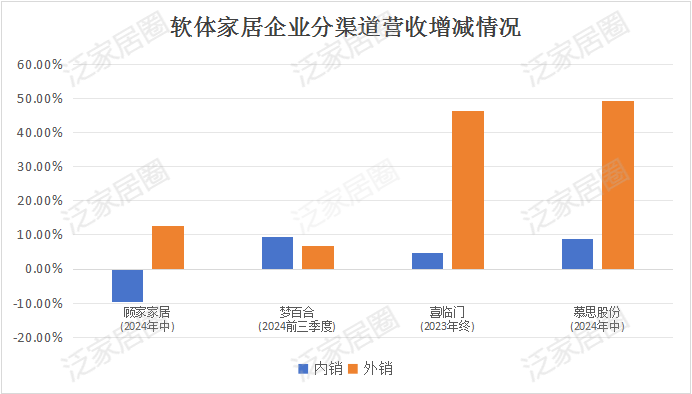

而軟體家居方面,相比定製家居,其內銷依舊有不錯的增長空間,加之外銷增速驚人,其渠道業績壓力相比定製而言要略小。

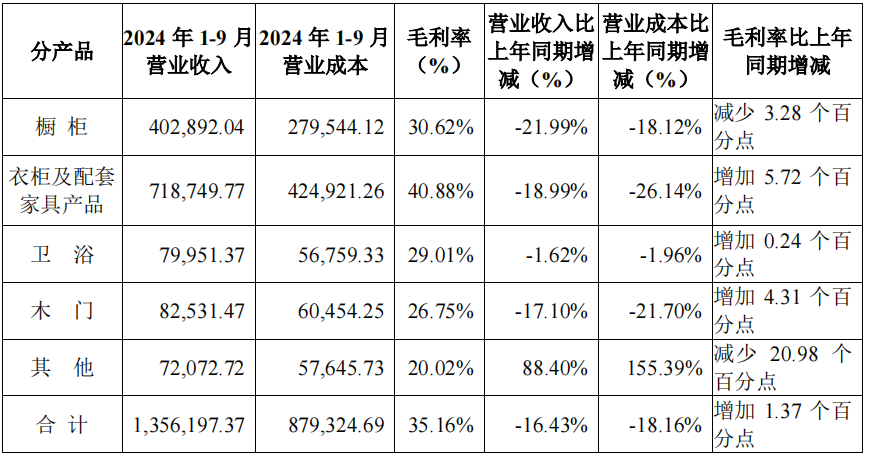

從品類看:定製營收普遍下滑,軟體增勢較好

定製家居方面,歐派前三季度所有品類營收按年皆有下滑。其中櫥櫃-21.99%、衣櫃及配套傢俱產品-18.99%、衛浴-1.62%、木門-17.10%。

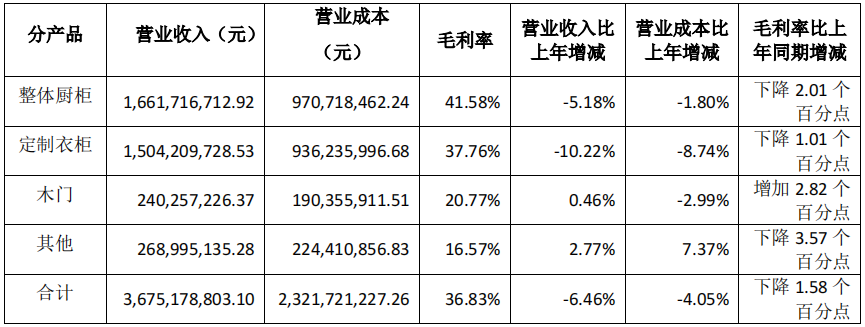

志邦家居前三季度僅木門營收實現0.46%的增長,整體廚櫃(-5.18%)和定製衣櫃(-10.22%)的營收皆出現下滑。

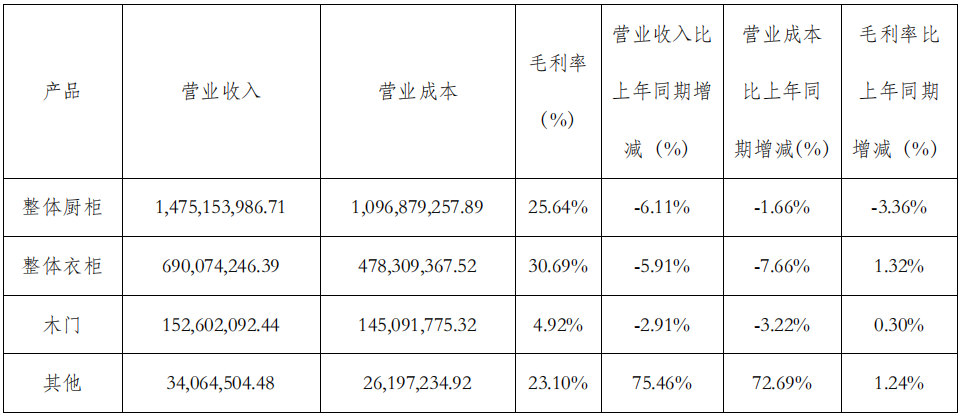

金牌家居前三季度各品類營收也出現了不同程度的下滑。其中整體廚櫃按年下滑6.11%、整體衣櫃下滑5.91%、木門下滑2.91%。

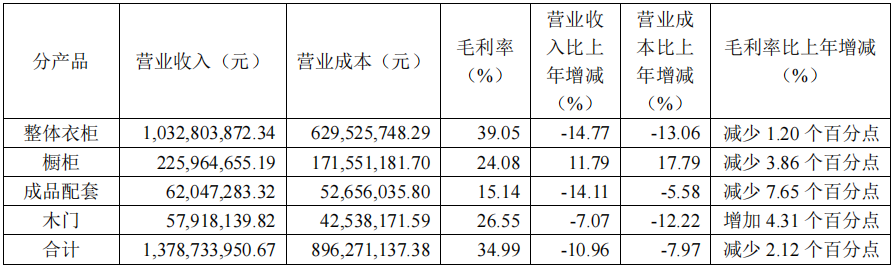

好萊客前三季度僅廚櫃品類營收實現11.79%按年增長,整體衣櫃、成品配套、木門分別下滑14.77%、14.11%、7.07%。

索菲亞、尚品宅配、頂固、皮阿諾並未公布前三季度各品類的營收情況,不過從半年報來看,索菲亞衣櫃(+0.84%)、櫥櫃(+26.79%)、木門(+17.72%)品類都實現了增長。尚品宅配定製家居(-17.68%)和配套家居(-14.67%)產品營收皆出現兩位數下滑。

頂固所有品類營收也出現下滑,其中定製衣櫃及配套傢俱下滑3.80%、精品五金下滑7.78%、定製生態門下滑14.94%。皮阿諾定製櫥櫃及其配套產品營收按年下滑17.52%,定製衣櫃及其配套產品下滑25.28%。

綜合來看,市場飽和、內需不足等問題還在加劇,這也導致企業各品類營收的增長空間都迎來了尷尬期,儘管各品類運營成本相比去年有所減少,但大部分企業的王牌品類下滑趨勢不見好轉,新拓展品類營收佔總營收份額較小,且增速有限,短時間內仍無法填補主打品類的下滑空隙。

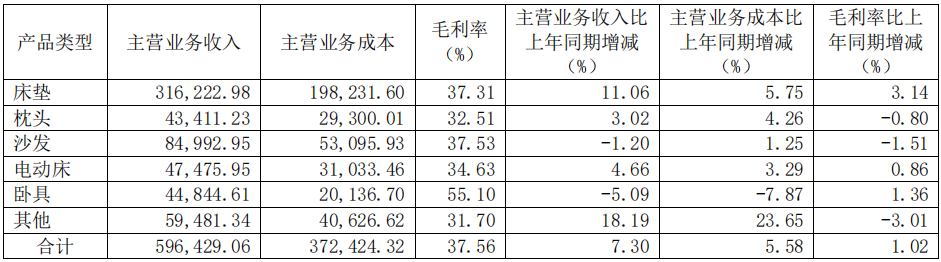

軟體家居方面,夢百合前三季度牀墊(+11.06%)、枕頭(+3.02%)、電動牀(+3.29%)等產品實現了營收的按年增長,沙發(-1.20%)、臥具(-5.09%)兩項產品出現了下滑。

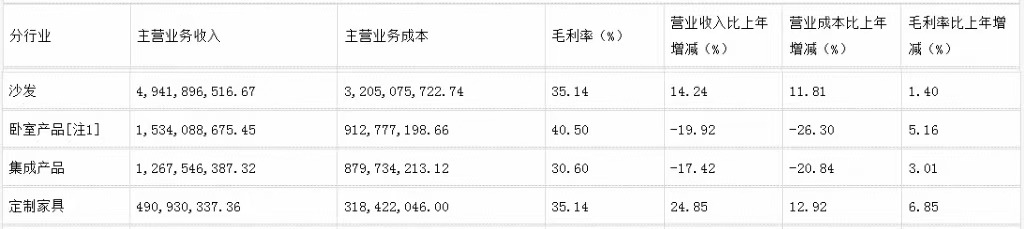

顧家家居、喜臨門、慕思股份均未披露2024前三季度各產品營收情況,不過從2024半年報可以看出,顧家沙發和定製傢俱產品營收增勢不錯,分別為14.24%、24.85%,臥室和集成產品營收出現兩位數下滑。

慕思股份所有品類皆實現營收增長。其中牀墊+8.26%、牀架+7.03%、沙發+11.63%、牀品+16.58%。

綜合來看,軟體家居品類營收整體增勢不錯,僅有個別品類出現下滑,大趨勢仍是上漲。單產品盈利能力來看,相比非標定製而言,軟體家居更有上升空間。

寫在最後:

綜合來看,定製和軟體各有優勢,也各有瓶頸。雖然當下來看,定製處於改革的「陣痛期」,加之地產壓力,成績不及預期,但未來如何還尚待定論。軟體方面,受行業一體化整家、整裝趨勢影響,企業存在品類不夠齊全的短板,目前部分頭部軟體家居企業也已經跨界入局定製,比如顧家、慕思、夢百合等。較好一點的是,軟體家居的優勢品類表現相對穩健,盈利能力相對抗打,加之其在新興定製領域的發展空間還很充足,因此目前給人的觀感會更具有想象空間。