作者 | Hataf Capital

編譯 | 華爾街大事件

在Palantir(NYSE:PLTR)公布2024年第三季度財報後,分析師採取了反向立場,並啓動了賣出評級,公允價值估計為38.50美元。因為即使考慮到其人工智能計劃的巨大勢頭,其當前每股60美元的市場估值也過於高估。

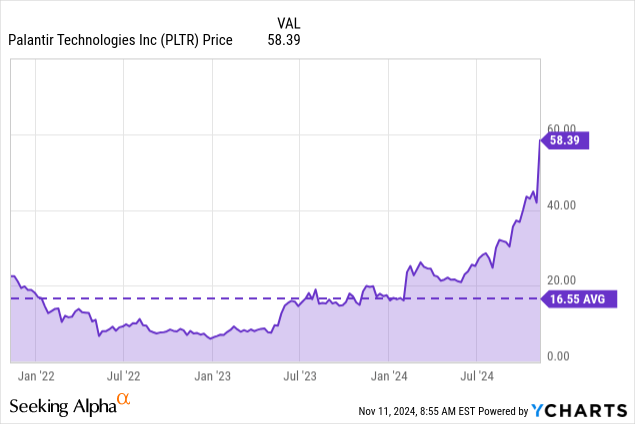

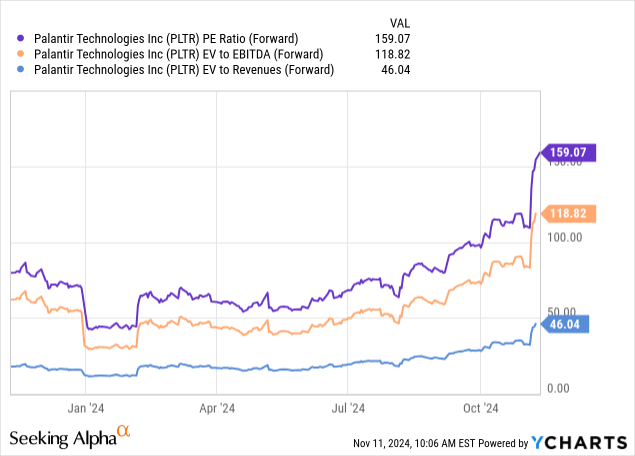

Palantir股價的漲幅令人驚歎,從2023年5月的低點飆升了687%。雖然這種升值最初是基於合理的基本面改善,但這波漲勢現在已經進入危險區域,其驅動力更多的是市場對人工智能採用的興奮,而不是理性的估值指標。目前遠期非GAAP市盈率為158倍,EV/Sales倍數為46倍,在任何合理的增長假設下,溢價都難以證明。

從Palantir最近的運營表現來看,該公司的增長戰略無疑執行得很好。2024年第三季度標誌着一個重要的里程碑,收入達到7.255億美元,比分析師預期高出2200萬美元。這代表着按年增長30%,明顯高於前幾個季度。特別令人印象深刻的是這一增長的構成:美國商業收入按年增長54%,而傳統上穩定的政府部門則強勁增長了40%。

該公司在盈利指標方面的轉變更加引人注目。第三季度的自由現金流達到4.345億美元,按年增長208%,令人震驚。更重要的是,自由現金流利潤率從去年同期的25%擴大到60%,表明業務模式中的運營槓桿作用。現金生成效率的提高表明Palantir已成功從之前的現金消耗增長階段過渡到更可持續的財務模式。

僅在第三季度,Palantir就新增了美國商業客戶,使商業客戶總數達到498個(按年增長51%),這表明市場對Palantir擴大的產品組合(尤其是其人工智能平台(AIP))的接受度很高。商業客戶的增長尤其重要,因為它減少了該公司對政府合同的歷史依賴,並證明了其在更廣泛的企業市場中競爭的能力。

然而,這正是分析師與樂觀說法不同的地方。雖然這些運營改進令人印象深刻,但當前的估值已經超出了這些基本面可以合理支撐的範圍。市場實際上不僅在定價中體現了持續的卓越表現,而且在未來幾年中也體現了完美的執行力。根據華爾街的盈利預測,該預測未來12個月的盈利增長率為17%,158倍的預期市盈率被嚴重高估了。作為背景,這使得Palantir的PEG比率為6,幾乎是通常被認為昂貴的2.0水平的三倍。

尤其令人擔憂的是,Palantir的估值與其歷史平均水平和同行之間存在巨大差距。即使在Snowflake和CrowdStrike等高增長軟件同行中,Palantir的市盈率也非常高,而這些公司的估值本身也很高。

核心問題不是Palantir是否是一家好公司(顯然它是一家好公司),而是它是否是目前價格下的一項好投資。市場已將該股推高至甚至最樂觀的增長情景都無法解釋的水平,從而形成了一種不穩定的局面,任何輕微的執行失誤都可能引發市盈率大幅壓縮。這造成了不利的風險回報動態,投資者應該仔細考慮,尤其是考慮到該股今年迄今的驚人漲幅。

之所以主張獲利了結,主要是因為其目前估值指標過高,即使在最樂觀的增長情景下也難以證明其合理性。即使考慮到其令人印象深刻的人工智能驅動增長軌跡和強大的政府關係,Palantir當前的估值比率也揭示了該公司基本價值和市場價格令人擔憂的形象。

Palantir目前的預期市盈率為158倍,比行業中位數25.67倍高出500%之多。在考察其他關鍵指標時,這種溢價變得更加明顯。該公司的EV/Sales(FWD)倍數為46倍,比行業中位數3.15倍高出1,365%之多,而其EV/EBITDA(FWD)倍數為118倍,比行業中位數15.5倍高出667%。

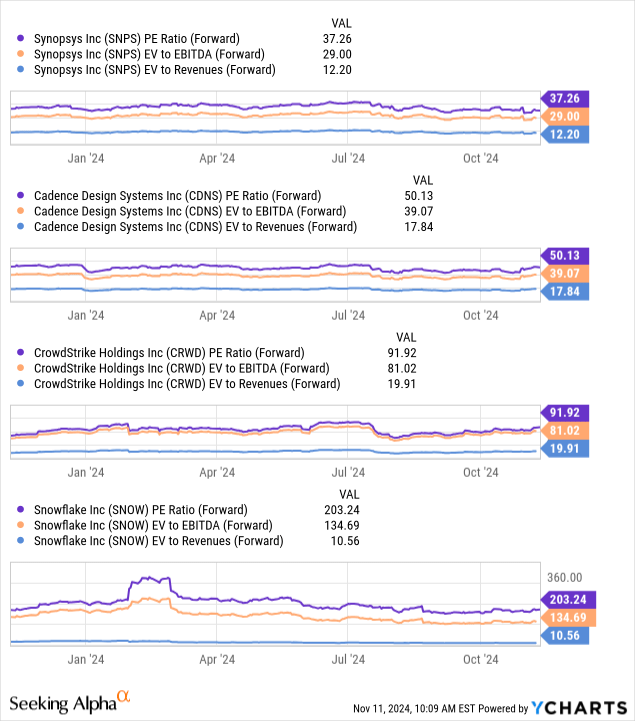

當將Palantir與企業軟件和AI領域最接近的同行進行比較時,高增長軟件公司通常具有較高的估值,但即使在這種背景下,Palantir的市盈率也顯得非常高。從預期市盈率來看,Synopsys和Cadence等知名公司的市盈率分別為37.2倍和50.13倍,而即使是高增長的網絡安全領導者CrowdStrike的市盈率也較低,為91.9倍。只有Snowflake的預期市盈率為203倍,但值得注意的是,其10.56倍的EV/Sales倍數遠低於Palantir的46倍。

維持這些溢價估值的牛市理由主要取決於Palantir的人工智能平台(AIP)及其在政府機構中的根深蒂固的地位。然而,這種說法也有其自身的缺陷。首先,該公司目前30%的收入增長率(YoY)令人印象深刻。利潤率的擴張也令人印象深刻,但面臨自然的限制。Palantir已成功從一家燒錢型增長公司轉型為實現近20%的淨收入利潤率,自由現金流利潤率從一年前的25%擴大到60%。然而,隨着公司規模的擴大,保持這種改善速度將變得越來越困難。

商業領域的競爭對Palantir的溢價估值構成了另一個重大挑戰。雖然該公司的政府關係為該業務領域提供了強大的護城河,但商業領域的競爭非常激烈。Palantir面臨着來自IBM、CrowdStrike、SentinelOne、甲骨文和微軟等老牌公司的激烈競爭,這些公司資金雄厚,人工智能能力強大。

分析師對Palantir的目標價結合了增長前景和市場條件,表明其公允價值估計為每股38.50美元。這一目標反映了對Palantir增長軌跡和盈利潛力的全面評估,同時也承認了市場歷來給予該公司的溢價倍數。

使用增長調整後的估值框架,華爾街每股28美元的目標價似乎是合理的,這意味着股價可能比當前水平下跌47%。即使我們使用更樂觀的假設——25%的年EPS增長率和55倍的溢價預期市盈率——分析也表明公允價值為38.50美元。

讓這種估值情況特別不穩定的原因是Palantir的股東基礎中散戶投資者高度集中,約50%的股份由散戶投資者持有。這種所有權結構可能會加劇雙向波動,如果市場情緒發生變化,或者公司在維持當前增長軌跡方面面臨任何執行挑戰,可能會導致市盈率迅速壓縮。

制定這一目標價的方法是,分析師預測了Palantir未來三年的盈利增長情況,同時考慮到該公司不斷改善的盈利指標和市場擴張機會。假設到2027年,每股收益年增長率為25%,這一目標很激進,但也符合該公司從不惜一切代價追求增長模式向專注於盈利模式的轉變。

這一增長率考慮了華爾街對人工智能平台市場的預期,IDC估計到2028年,人工智能平台市場的年增長率將達到41%,但Palantir的規模將使維持高速增長變得越來越具有挑戰性。

將此增長率應用於當前收益預測可得出2027財年每股收益預計為0.70美元。目標市盈率為55倍,雖然按大盤標準來看較高,但由於Palantir在企業軟件領域的歷史優勢地位,這一倍數也與當前水平相比有顯著壓縮。

下行風險情景值得特別關注,尤其是在當前市場狀況下。在更廣泛的市場低迷時期或倍數壓縮期間,Palantir的股票可能面臨比基本預測更大的壓力。在市場壓力期間,高倍數軟件股的估值通常會壓縮到意味着Palantir股價低於每股20美元的水平。這種風險因公司的股東構成而放大,正如之前提到的,50%的股份由散戶投資者持有,可能導致市場低迷期間交易更加波動。

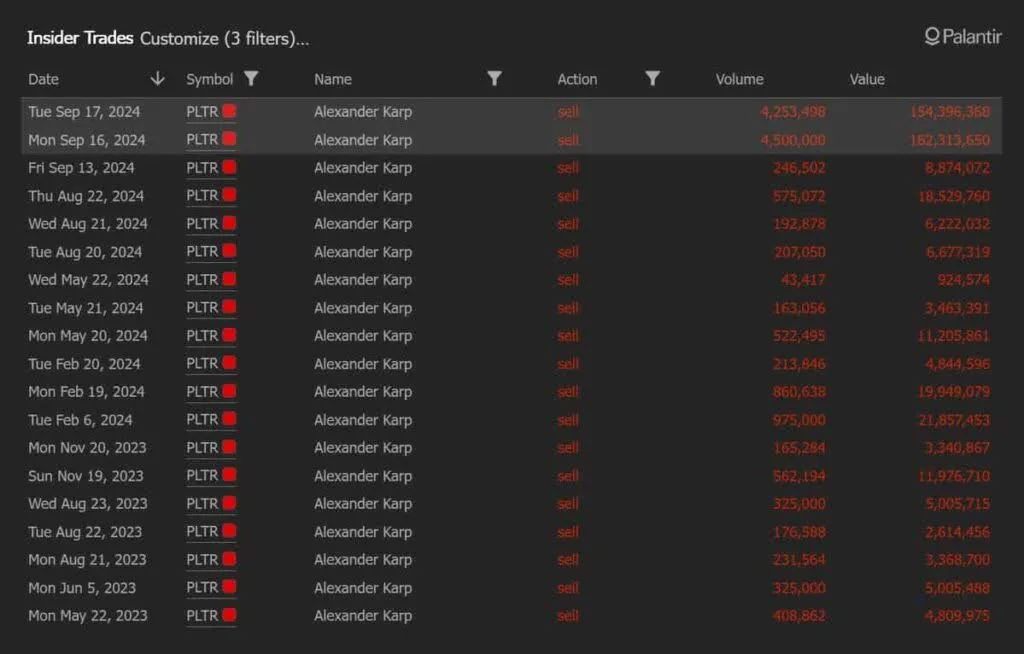

Palantir最近的內幕拋售模式是投資者不能忽視的重大危險信號。根據Jefferies的分析,

Palantir的首席執行官在過去三個月內出售了價值超過12億美元的股票,約佔其股份的14%。

雖然高管們通常會通過10b5-1計劃維持預先計劃好的出售計劃,但這些出售的規模和時機都值得仔細審查。從Palantir更廣泛的風險/回報狀況來看,內部人出售的增加尤其值得注意,該股從2023年5月的低點飆升687%後,風險/回報狀況發生了巨大變化。

從短期催化劑來看,Palantir面臨着幾個可能引發多重壓縮的挑戰。該公司的政府業務雖然按年增長40%,但由於預算限制,可能面臨增長限制。正如他們最近的10-Q文件中所述,Palantir承認:

直到最近幾個季度,我們一直處於淨虧損狀態,我們預計我們的運營費用將繼續增加,未來我們可能無法實現或保持盈利能力-PLTR Q3 10-Q文件

管理層的謹慎態度與市場目前的樂觀定價形成鮮明對比。雖然Palantir的AIP平台前景看好,但商業市場更高的客戶流失風險和更激烈的競爭態勢可能會給增長率帶來壓力。這些風險因素,加上當前的估值溢價和內部銷售加速,形成了不對稱的風險/回報狀況,在當前價格水平上嚴重傾向於風險。雖然該股短期內肯定可以繼續其由動量驅動的上漲,但當前估值的基本面支撐似乎越來越薄弱,這表明投資者應該認真考慮獲利了結,並將敞口降至更合理的水平。