來源:晨明的策略深度思考

本文作者:劉晨明/鄭愷/趙陽/陳振威

報告摘要

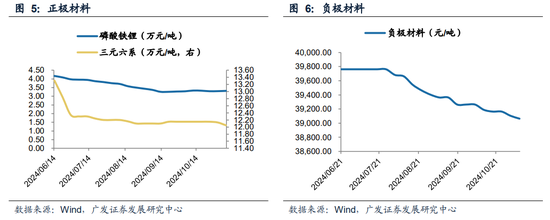

中觀景氣度:本周景氣度改善的方向主要在鋼鐵、有色金屬、基礎化工、新能源汽車、工程機械等領域,漲價線索明顯的有:上游資源品中的有色金屬、基礎化工,下游消費領域的食品飲料、醫藥生物和家用電器等。具體來看,根據Wind數據統計,上游資源品中,COMEX黃金期貨價格價格周按月下行,COMEX白銀期貨價格周按月下行,銅價周按月下行,天然橡膠現貨價周按月上升。中游製造領域,磷酸鐵鋰正極材料周均價按月上行,9月太陽能電池產量按年上行,挖掘機銷量按年上行,挖掘機開工小時數按年上行,工業機器人產量按年上行,金屬切削機牀產量按年上行。下游消費領域,新能源汽車銷量按年上行,汽車、乘用車銷量按年上行,動力電池和儲能電池產量按年上行,空調、洗衣機、冰箱、電視機、微波爐出口額按年上行,家用電器和音像器材類零售額按年上行。金融地產方面,滬深市場總成交金額周按月回升,房地產行業目前總體需求仍然較弱,但上周30大中城市商品房周成交面積按年出現較大回升。推薦關注逆周期調節政策持續落地後受益的方向,包括半導體(國產替代)、新能源等;建議關注隨全球降息周期落地,景氣回暖的基礎化工、有色金屬等,以及部分外需鏈(尤其是亞非拉出口鏈)。

行業擁擠度:順周期情緒明顯回升。

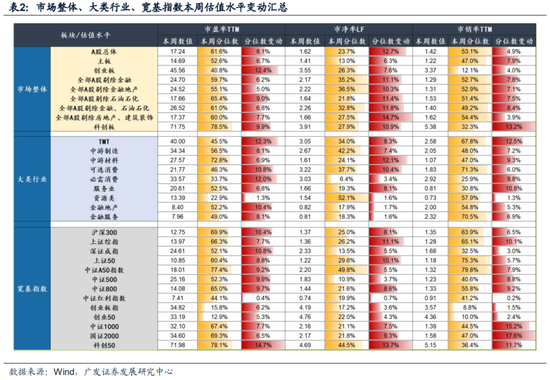

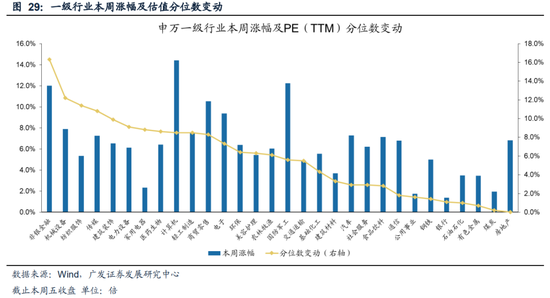

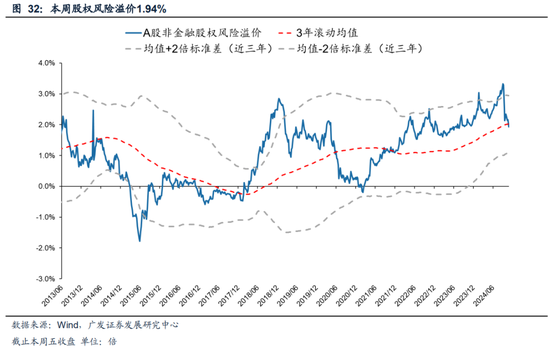

估值:(1)根據wind數據,市場整體來看,本周A股總體估值擴張,A股剔除金融估值擴張。其中,創業板擴張幅度最大。(2)行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為非銀金融、機械設備、紡織服飾。PE(TTM)分位數擴張幅度較小的行業為房地產、煤炭、有色金屬。(3)根據wind數據,本周股權風險溢價從上周2.16%下降到本周1.94%,股市收益率從上周4.30%下降到本周4.05%。

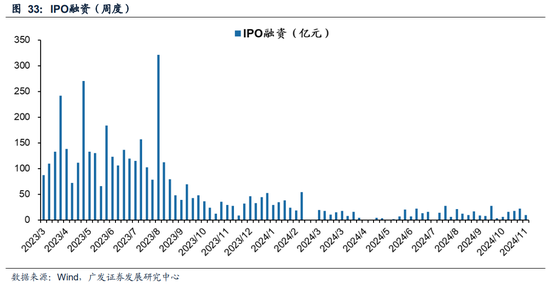

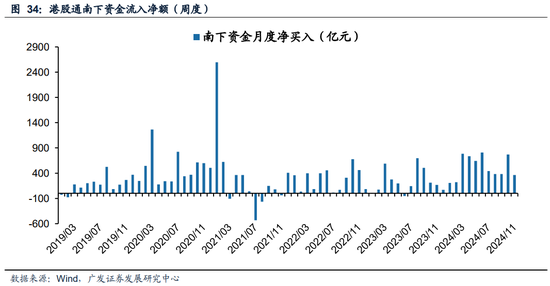

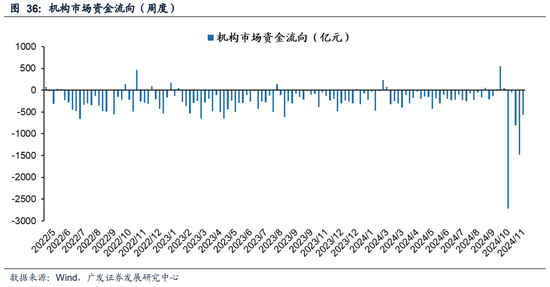

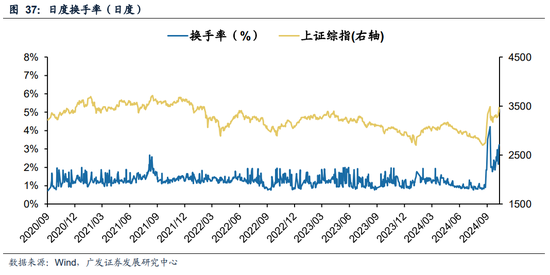

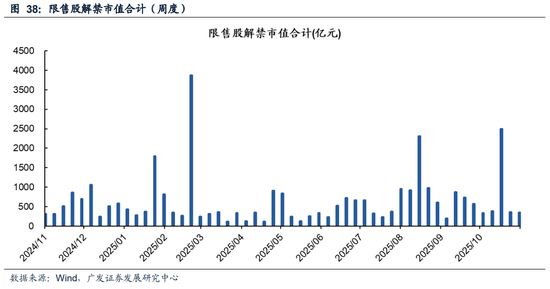

流動性:本周換手率持續攀升,機構資金流出加劇。根據wind數據,一級市場方面,本周IPO規模為10億元,前一周IPO規模為23億元。二級市場方面,截止本周四南下資金淨流入326億元,上周淨流入140億元,交易費用245億元。投資者情緒方面,本周日度平均換手率為2.89%,前一周為2.60%;機構資金流出571億元,前一周流出1479億元。本周限售股解禁311億元,前一周限售股解禁308億元,預計下周限售股解禁505億元。

風險提示:全球經濟下行超預期;海外政策及降息節奏不確定,帶來全球流動性風險;中國貨幣及財政政策的出台時間及形式不確定風險。

報告正文

一、中觀景氣度重要變化

(一)行業整體情況

本周景氣度改善的方向主要在鋼鐵、有色金屬、基礎化工、新能源汽車、工程機械等領域,漲價線索明顯的有:上游資源品中的有色金屬、基礎化工,下游消費領域的食品飲料、醫藥生物和家用電器等。具體來看,根據Wind數據統計,上游資源品中,COMEX黃金期貨價格價格周按月下行,COMEX白銀期貨價格周按月下行,銅價周按月下行,天然橡膠現貨價周按月上升。中游製造領域,磷酸鐵鋰正極材料周均價按月上行,9月太陽能電池產量按年上行,挖掘機銷量按年上行,挖掘機開工小時數按年上行,工業機器人產量按年上行,金屬切削機牀產量按年上行。下游消費領域,新能源汽車銷量按年上行,汽車、乘用車銷量按年上行,動力電池和儲能電池產量按年上行,空調、洗衣機、冰箱、電視機、微波爐出口額按年上行,家用電器和音像器材類零售額按年上行。金融地產方面,滬深市場總成交金額周按月回升,房地產行業目前總體需求仍然較弱,但上周30大中城市商品房周成交面積按年出現較大回升。推薦關注逆周期調節政策持續落地後受益的方向,包括半導體(國產替代)、新能源等;建議關注隨全球降息周期落地,景氣回暖的基礎化工、有色金屬等,以及部分外需鏈(尤其是亞非拉出口鏈)。

(二)上游周期

1.鋼鐵

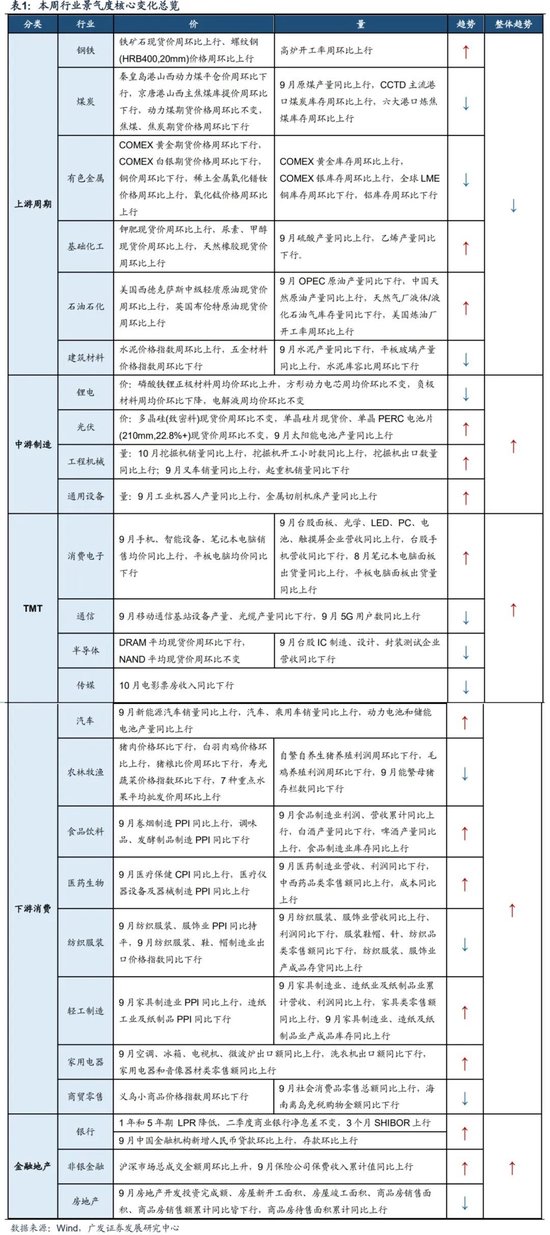

截至11月7日,鐵礦石現貨價為797.00元/噸,周按月上升,截至11月7日,螺紋鋼(HRB400,20mm)價格為3550.00元/噸,周按月上升。截至11月1日,高爐開工率82.46%,周按月上升。

2.金屬

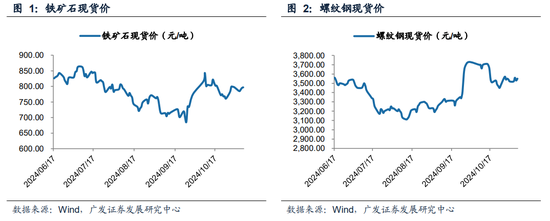

截至11月7日,COMEX黃金期貨結算價2705.80美元/盎司,周按月回落。COMEX白銀期貨結算價31.86美元/盎司,周按月回落,截至11月7日,銅價7.641萬元/噸,周按月下降。稀土金屬方面,截至11月7日,氧化鐠釹最低價415.00元/千克,周按月上行,氧化鋱價格5945.00元/千克,周按月下行,鏑價格2235.00元/千克,周按月持平。

(三)中游製造

1.鋰電&光伏

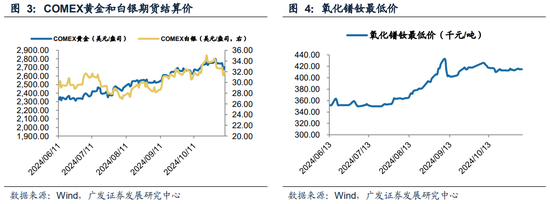

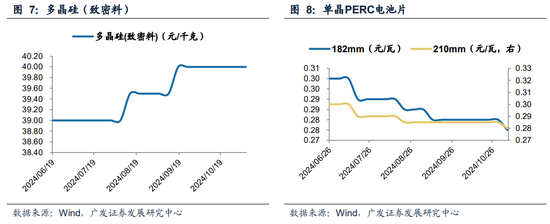

鋰電方面,截至11月8日,正極磷酸鐵鋰周均價3.31萬元/噸,周按月上升,三元6系周均12.05萬元/噸,周按月下降。負極材料周均價3.906萬元/噸,周按月下降。光伏方面,截至11月6日,多晶硅(緻密料)現貨周均價40.00元/千克,周按月不變,單晶PERC電池片(210mm,22.8%+)現貨周均價0.28元/瓦,周按月保持不變。

(四)下游消費

1.汽車

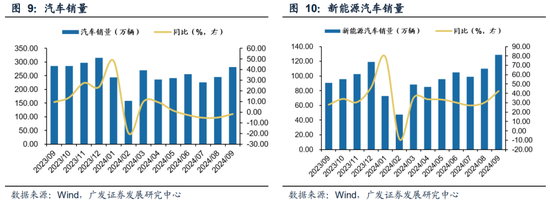

9月汽車銷量280.89萬輛,當月按年下行1.73%,降幅收窄;9月汽車產量283.90萬輛,當月按年下行1.00%,降幅收窄。其中,9月乘用車產量250.18萬輛,當月按年下行0.25%,9月乘用車銷量252.51萬輛,當月按年上行1.52%,9月新能源汽車銷量128.70萬輛,當月按年上行42.36%,9月新能源汽車產量130.80萬輛,當月按年上行54.43%。電池方面,9月動力電池和儲能電池產量為111300.00兆瓦時,當月按年上行43.20 %

(五)TMT

1.半導體

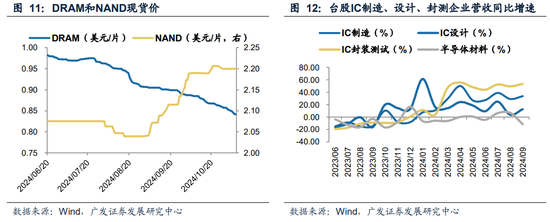

價格方面,截至11月7日,DRAM(DDR34Gb 512Mx8 1600MHz)現貨價0.84美元/片,周按月下降,NAND(Flash:32Gb 4Gx8 MLC)現貨價2.20美元/片,周按月持平。業績方面,台股IC製造營收9月按年上行33.66%,IC設計營收按年上行12.61%,IC封裝測試營收按年上行53.76%。

(六)金融地產鏈

1.房地產

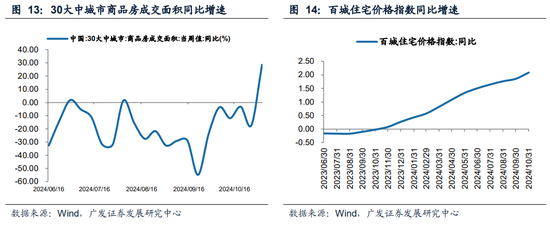

價格方面,10月百城住宅價格指數按年上行2.08%。產銷方面,9月房地產開發投資完成額累計按年下行10.10%,房屋新開工面積累計按年下滑22.20%,房屋竣工面積累計按年下滑24.40%,商品房銷售額累計按年下行17.10%。截至11月3日,30大中城市商品房成交面積332.22萬平方米,按年上行28.43%。庫存方面,9月商品房待售面積累計按年上行13.40%。

二、本周重點行業擁擠度的表現

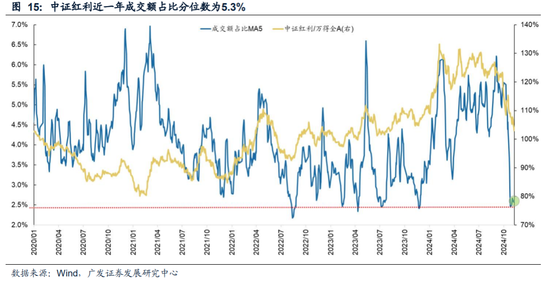

(一)中證紅利:本周近一年擁擠度分位數為:5.3%,按月增加0.4百分點;

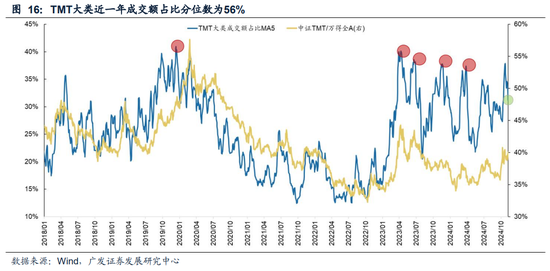

(二)TMT:本周近一年擁擠度分位數為:56%,按月減少29百分點;

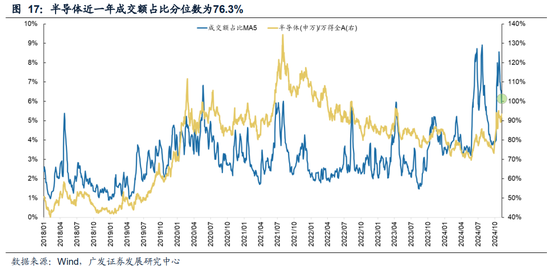

(三)半導體:本周近一年擁擠度分位數為:76.3%,按月減少6.2百分點;

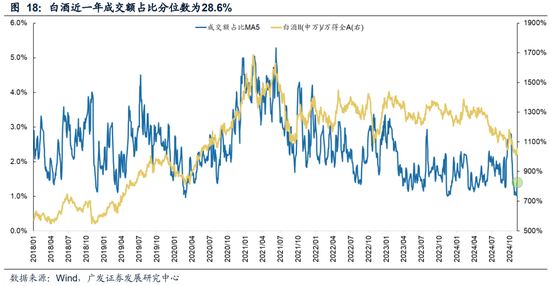

(四)白酒:本周近一年擁擠度分位數為:28.6%,按月增加24.1百分點;

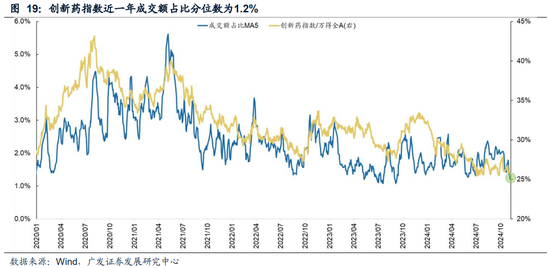

(五)創新藥:本周近一年擁擠度分位數為:1.2%,按月減少10百分點;

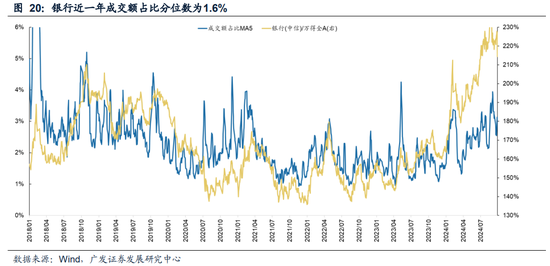

(六)銀行:本周近一年擁擠度分位數為:1.6%,按月減少1.7百分點;

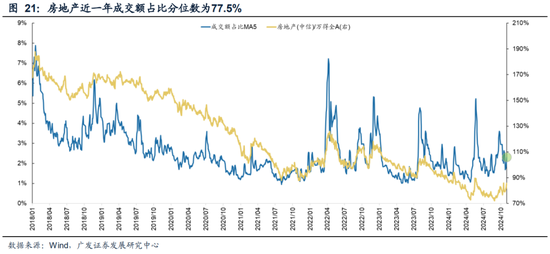

(七)房地產:本周近一年擁擠度分位數為:77.5%,按月與上周持平;

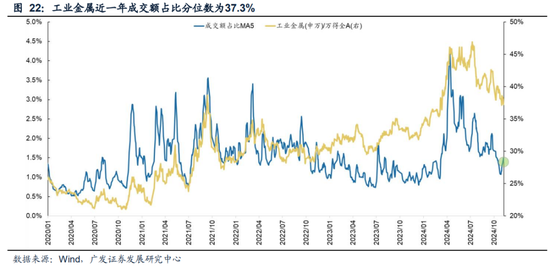

(八)工業金屬:本周近一年擁擠度分位數為:37.3%,按月增加2.5百分點。

三、本周估值變化

注:若無特殊說明,各估值指標分位數均指2010年以來。

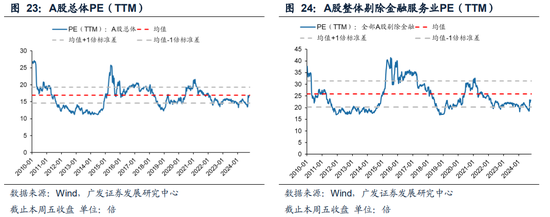

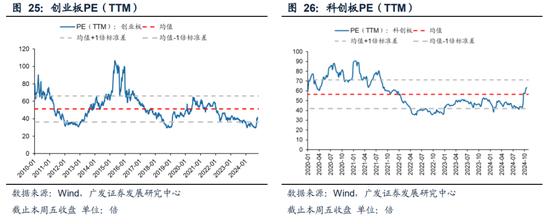

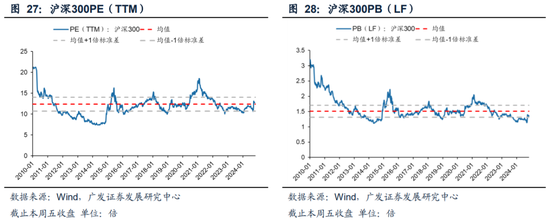

市場整體來看,本周A股總體估值擴張,A股剔除金融估值擴張。其中,創業板擴張幅度最大。大類行業來看,本周行業估值全部擴張,其中,TMT、必需消費、可選消費估值擴張幅度較大。寬基指數看,本周指數全部估值擴張,其中,科創50、深圳成指、滬深300擴張幅度較大。

其中,A股總體PE(TTM)從上周16.28倍上升到本周17.24倍,PB(LF)從上周1.53倍上升到本周1.62倍;A股整體剔除金融服務業PE(TTM)從上周23.26倍上升到本周24.70倍,PB(LF)從上周2.04倍上升到本周2.17倍。

創業板PE(TTM)從上周41.33倍上升到本周45.56倍,PB(LF)從上周3.23倍上升到本周3.55倍;科創板PE(TTM)從上周的64.69倍上升到本周71.75倍,PB(LF)從上周3.52倍上升到本周3.91倍。

滬深300 PE(TTM)從上周12.23倍上升到本周12.75倍,PB(LF)從上周1.31倍上升到本周1.37倍。

行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為非銀金融、機械設備、紡織服飾。PE(TTM)分位數擴張幅度較小的行業為房地產、煤炭、有色金屬。

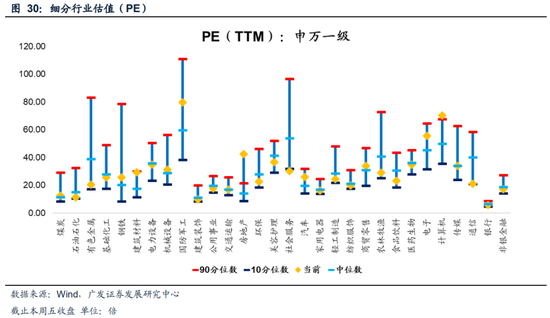

此外,從PE角度來看,煤炭、鋼鐵、建築材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機估值高於歷史中位數。其中,社會服務等行業估值低於歷史10分位數。

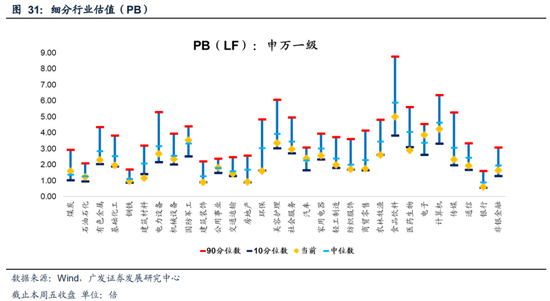

從PB角度來看,煤炭、國防軍工、汽車、電子估值高於歷史中位數。建築材料、環保、醫藥生物估值低於歷史10分位數。

本周股權風險溢價從上周2.16%下降到本周1.94%,股市收益率從上周4.30%下降到本周4.05%。

四、本周流動性跟蹤

1.一級市場和二級市場資金流

(1)IPO孖展:根據wind數據,本周IPO規模為9.68億元,前一周IPO規模為22.50億元,IPO孖展規模持續維持低量,截止本周五,11月IPO上市公司共計2家。

(2)港股通:

港股通南下資金流入淨額:截至本周四港股通南下資金淨流入325.79億元,前一周淨流入139.76億元。截至2024年11月7日,2024年11月南下資金淨流入364.80億元。

(3)交易費用:本周為244.67億元,前一周為213.02億元,交易費用較上周上升31.65億元。

2.市場情緒跟蹤

(1)機構資金流向:本周機構資金流出570.55億元,前一周機構資金流出1479.47億元。

(2)日度換手率:本周日度換手率均值為2.89%,前一周為2.60%,本周換手率持續攀升,交易情緒火熱。

3.其他重要指標跟蹤

(1)限售股解禁:本周限售股解禁311億元,前一周限售股解禁308億元,預計下周限售股解禁505億元(以2024年11月8日收盤價計算)。

五、風險提示

全球經濟下行超預期;海外政策及加息節奏不確定,帶來全球流動性惡化風險;中國貨幣及財政政策的出台時間及形式不確定,經濟復甦力度低於預期。

本報告信息

對外發布日期:2024年11月9日

分析師:

劉晨明:SAC 執證號:S0260524020001

鄭 愷:SAC 執證號:S0260515090004

趙 陽:SAC 執證號:S0260524030008

陳振威:SAC 執證號:S0260524090002

責任編輯:江鈺涵