作者丨 謝浩 kiki

編輯 | 鄭可君

美編丨 漁夫

「礦機一響,黃金萬兩」。

以太坊的瘋狂讓互聯網「賽博挖礦」成為了一門無數人為之瘋狂的造富生意,不僅帶火了芯片、顯卡等「挖礦工具」,更是一度將英偉達的市值推向全球第一。

現在,新的「暴富」生意又被英偉達和AI帶火,短視頻平台上,有人開始曬起了「算力租賃」的生意,從「賽博礦工」,變成「賽博房東」。

「你在北上廣當房東,我在機房當賽博房東」「5台8卡4090跑算力,上個月一個剛入行的兄弟,一天最少三四條華子」「賣了深圳兩套房,和老同學合夥創業,投資算力是什麼體驗?」

「賽博房東」相關視頻 圖源:社交平台視頻截圖

這些「造富故事」敘事大多很誘人——「小白也能入局」「躺着賺錢」「算力就是普通人翻身的故事」。

「賽博房東」本質屬於算力租賃生意,服務商將算力資源以租賃的形式提供給下游客戶,而客戶無需自己購買和維護硬件設備,從過去賣卡用算力,到現在租卡用算力。

從去年開始,這場由AI大模型掀起的「算力租賃」熱,從國外一直延伸至國內。

在海外,一羣曾經的挖礦公司轉型也做起了算力黃牛,其中聲勢最為浩大的要數 CoreWeave和SF Compute,前者收穫了英偉達的投資和支持,後者則贏得了奧特曼家族基金會的青睞。

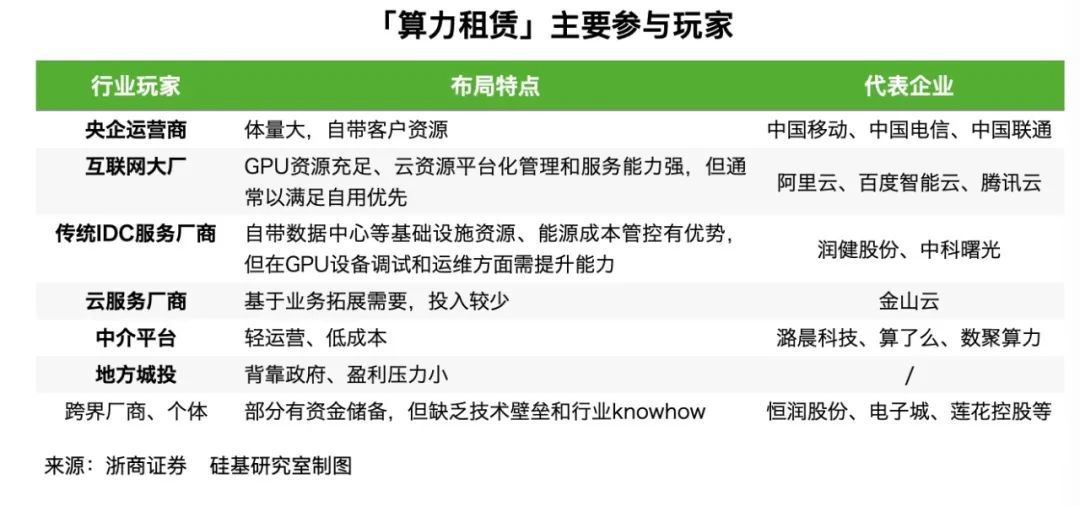

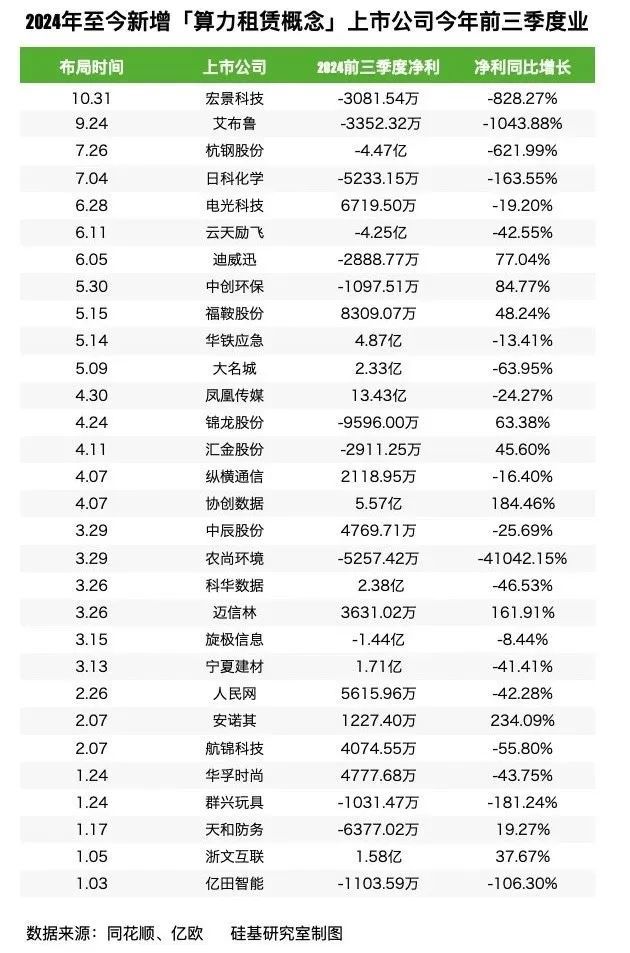

而將目光對準國內,從大廠、創業公司再到各類跨界玩家,越來越多的入局者都渴望分食「算力」這一蛋糕。截至11月11日,同花順數據顯示,「算力租賃概念股」已多達108家。

在「算力租賃」的現實世界裏,洗牌已經提前開始,與「賽博世界」造福的故事不同,這場真實遊戲之中,沒有給普通人預留座位。

「算力租賃根本就不是普通人玩的。」一位不願具名的算力租賃服務商告訴「硅基研究室」。

據社交媒體上發布的「算力租賃」相關信息,「硅基研究室」聯繫到上述發文博主發現,其內容最終導向的大多是一批算力租賃服務與運營商,此類「賣鏟人」的角色有兩類:一類是提供算力服務的平台,主要撮合供需兩端的算力交易;另一類則是傳統商業模式,比如直接賣「裸金屬機」、提供GPU服務器租賃等產品。

而此類視頻和圖文也多是為了「引流獲客」,上述算力服務商會以分享資料等形式,吸引下游潛在客戶。

「硅基研究室」以企業人員身份,聯繫到其中一位服務商,該運營人員稱,公司目前在深圳、武漢和江門等地均有合作機房,且提供運維等售後服務。

與算力租賃內容上傳者溝通記錄截圖

據其給出的公司信息,「硅基研究室」查詢發現,上述公司成立時間在今年8月,註冊資本僅為100萬元。 這種規模不大的中小微企業,是「算力租賃」這片造富江湖中不為人知的「隱祕力量」。

註冊信息顯示,一家位於深圳的算力服務

商成立僅3個月, 註冊資本100萬元

「去年和今年都是這個風格。」產業鏈人士範新向「硅基研究室」回憶,在廣東等地都有一批公司規模不是很大的企業去做算力租賃業務。

「還有一批渠道商或二道販子,他可能一台就可能找一個項目,一台賺幾萬塊錢,然後公司抬頭就放棄掉。」

對毫無經驗的普通人而言,「躺贏做賽博房東」幾乎是不可能的事:「沒資金、沒資源、沒人脈的普通人想要坐等收利息,根本不可能。」上述行業人士告訴「硅基研究室」。

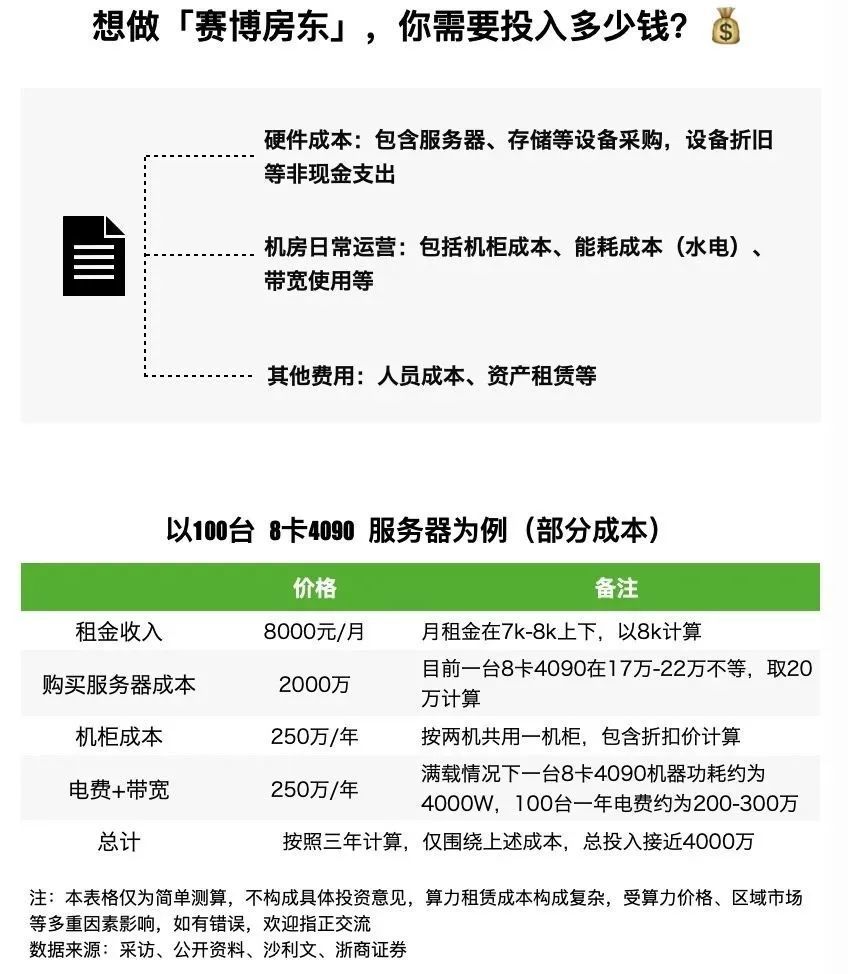

服務器行業技術專家李偉向「硅基研究室」分析,搭建8卡服務器集羣需投入成本主要分為硬件設備、機房日常運營投入(包括機櫃成本、水電等能耗費用、帶寬等)和人員成本等。

一台服務器生命周期約為3-5年,如果按3年計算,依照目前市價,如果購買100台8卡4090服務器,就需投入至少2000萬元,機櫃成本至少250萬,網費和電費一年投入約為250萬,在不算人工成本、設備折舊和房租租金等其他成本下,三年硬性成本就接近4000萬。

而根據上述服務商提供的報價,目前8卡4090的月租價格在8000元上下,據此計算,100台8卡4090服務器,回本周期至少需要4年。

至於更高規格的H100算力集羣,硬件回本周期也高達5年以上。

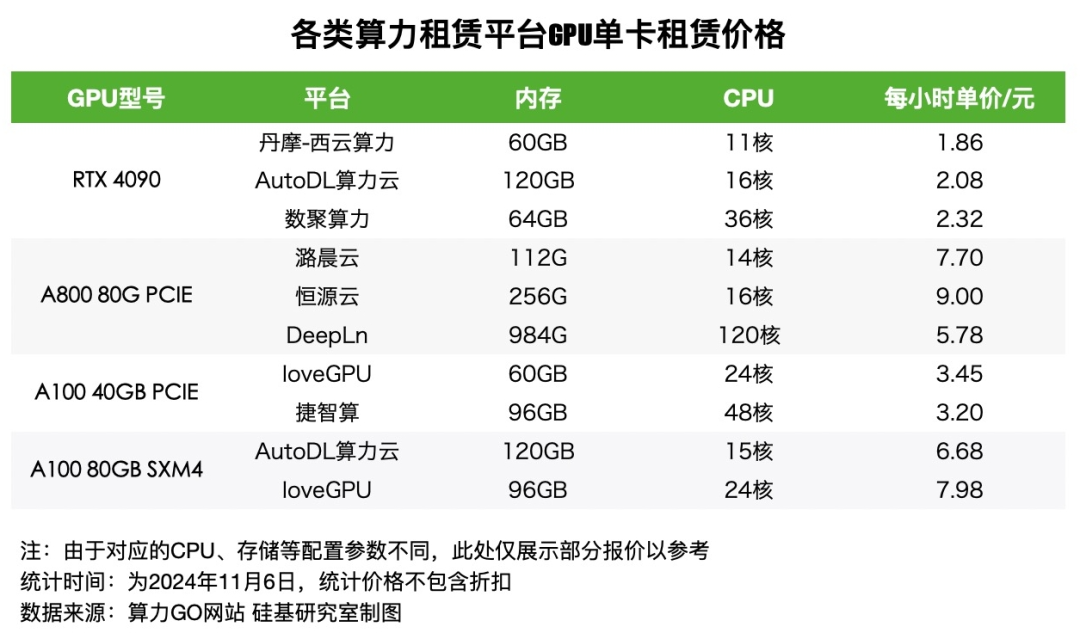

除了硬性成本投入巨大外,國內算力租賃市場目前正在經歷「低價競爭」,特別是低端卡,降價趨勢非常明顯。

「硅基研究室」了解到,4090單片租賃價格目前可低至2元/小時,A800(80GB)可5.78元/小時,A100(80GB)租用價格為6.68元/小時。而大型廠商依舊追捧H100、B200等高端GPU上,價格波動也在持續。

範新告訴「硅基研究室」,去年英偉達8卡H100的市場報價在每月十幾萬間浮動,目前一台每月市價在5-10萬間浮動。

「與去年相比,現在每台的利潤也很低。」

不久前,美國AI推理服務供應商Featherless.AI聯合創始人Eugene Cheah撰寫的《2美元/小時出租H100:GPU泡沫破滅前夜》的文章也引發了海內外市場對「算力租賃價格」的關注,文章指出:「海外GPU資源已經從供應短缺(對應8美元/ 小時)轉變為供過於求(2美元/小時)。」

Lepton AI創始人兼CEO賈揚清及其團隊在近期一則報告中也指出:「H100的租賃價格肯定會持續下降,因此購買的收益可能會比預期的更快衰減。」

「暴利時期已經過去了」。現在市面上很多宣稱此類「算力租賃暴富論」很有可能是一批「投機客」。

「去年下半年受英偉達斷供影響,算力需求暴漲,很多人都在炒貨,導致租賃價格非常高,但這些都屬於賺快錢。」 李偉向「硅基研究室」指出。

高昂的硬件成本以及瞬息變化的市場需求,讓「算力租賃」無法成為一門適合「新手入局」的生意。

「我們所有的產品,都是嚴重供不應求,這也是新產品的天然屬性,所以我們在竭儘可能滿足需求,只不過整體來看,市場的需求增長實在太快了。」

對於大多數仍對「算力租賃」抱有期待的人來說,英偉達CEO黃仁勳的這句論斷,或許是支撐他們信念的救命稻草——在全球範圍內,英偉達計算卡仍然是最緊俏的半導體產品,大批客戶依舊在台積電的工廠外苦苦排隊等候。

據分析公司stateof.ai的數據,當前,全球科技巨頭對算力依舊渴求,僅Meta一家公司,就囤積了35萬張H100,在埃隆·馬斯克親自下場闢謠後,外界普遍預估,特斯拉所持有的H100數量也在10萬張左右。

科技巨頭渴求算力,並不意味着「算力租賃」是一門好生意。類比一下,就是大企業需要現金流,不等於網貸生意能賺錢。箇中的原因也很簡單,同資金募集一樣,科技巨頭的「算力募集」手段也非常多元、穩定。

李偉告訴「硅基研究室」,一方面,阿里這類頭部互聯網企業在算力需求上更傾向於「自建」而非「租賃」。隨着自有算力體系的逐步成熟,上述企業不僅不是算力租賃「大客戶」,反而會成為出售閒置算力的「大賣家」;另一方面,即便是有算力租賃需求的企業,出於風險規避的本能,也會對合作對象的信用、規模、服務能力展開全面考察,這樣的標準是「個體戶」們所無法滿足的。

類似的情境也在浙商證券的研報中得到了印證。

事實上,對於任何一家想要長期投入模型訓練的大廠來說,算力租賃都絕不是「最優解」,即便是單純比較服務器的採購成本與算力租金成本,後者也並沒有優勢可言。

大廠自建算力中心,如果考慮地方提供的綠電補助以及算力中心閒置出租所帶來的複用價值,自建的性價比還會更高,這也避免了租賃所帶來的調試、運維掣肘。

從這個角度來說,租賃模式從一開始就註定不會是大廠算力的「主流供給」,這種算力供給適配的是那些對算力有着更高性價比、接入上短平快的客戶需求。

據南方財富網預測,到2026年,國內算力租賃潛在收入市場規模有望達到2600億元左右,每年將以20%以上的速度快速增長。

只不過,想要真正喫到現實的蛋糕,身處其中的玩家們,仍然需要同風口與泡沫、不確定性展開漫長拉扯。 一個顯著的影響因素,便是「算力供需情況」的改變。

眼看着越來越多英偉達顯卡走出產線,一卡難求的算力緊缺時代,逐步成為過去時。

與此同時,行業從「百模大戰」到字節跳動掀起的「Token價格戰」,再到當下的獲客「投流戰」,國內大模型廠商開始轉向商業化。

考慮技術浪漫的同時轉向落地求生,由此帶來的成本管理、變現需求,也會讓企業逐步減少對算力訓練「大水漫灌」式的投入,在推理端尋求更具性價比的商業模式。

屆時,絕大多數算力租賃公司或將面臨「宏觀市場做大,微觀收入下滑」的尷尬境地。

這個背景下,對比潛在客戶們的「八仙過海」,缺乏核心競爭力的算力租賃廠商,無疑只能在價格戰的泥淖中越陷越深。

截至目前,相關跡象已經在很多跨界算力租賃的上市公司財報中,初步顯現。

據「硅基研究室」不完全統計,今年新增算力租賃業務的30家上市公司中,今年前三季度共計有14家上市公司業績出現虧損,接近半成,而即便是盈利的企業,利潤也普遍偏低。

或許這纔是算力租賃行業真實的衆生相:有人沉浮,有人暴富,但更多的人,還在不斷掙扎求生。

風口與泡沫之下,在真實商業世界裏,算力租賃存在短期和長期兩個割裂的世界。

短期來看,整個行業洗牌正在發生,逐步告別掙快錢的年代,但由於當前我國算力資源依舊分散,行業依舊缺乏統一的定價體系,從業者們也很痛苦。

「找大客戶,喫不下;小客戶不穩定、也拿不住。」

如果站在長期視角,無論是宏觀政策對智能算力基礎設施建設的重視,抑或是各地爭相出台的針對算力互聯協同的舉措,目標都是放大算力租賃靈活、性價比的優勢。

過去幾年,從全面實施「東數西算」工程再到全國建設八大算力樞紐節點、十大數據中心集羣。

在李偉看來,我國算力租賃行業需求依舊存在,但供給端資源利用率仍較低, 原因在於各項主體,技術與場景需求割裂,算力分佈管理難度大,在技術標準、數據歸屬上等方面不同主體間也存在分歧。

國家信息中心信息化和產業發展部曾披露過一組數據,目前中西部地區數據中心的在用機架數的全國佔比已上升到39%,超過北上廣東三個數據中心聚集區的在用機架數的全國佔比,但機器利用率卻不高。

短期行業的競爭不可避免,但隨着AI發展逐步邁向「應用層」,OpenAI的o1模型也將行業帶入「推理計算」時代,從頂層設計到算力租賃行業的從業者們也在順應行業變化積極轉型——從過去粗放分散式佈局的集羣建設轉向建設更靈活一體化「算力網」,解決「供需錯配」的問題。

如果將算力比做「電」,一個個數據集羣中心就是電廠,而「算力網」就是一張類似電網的傳輸算力的網絡,這需要從國家層面推進系統性工程落地,協調包括基礎設施提供商、芯片廠商、數據中心運營商等各方「各司其職」。

「這種算力網概念,其實是將算力資源進行再整合,也可以促進行業的‘優勝劣汰’。」李偉提到。

除了更靈活的「算力網」,一部分服務商也開始從常規的租賃模式轉型更多元的增值服務,向客戶提供模型微調、AI軟件開發等增值服務。

還有的一些服務商也在更新其商業模式,從「裸金屬服務器」向提供AI雲服務轉變,通過算力池化技術整合資源,降低AI技術使用門檻,提供更標準化的產品與方案服務,以提高算力資源的利用率。

無論是哪一種轉型,都需要大量的人力、技術和資金成本投入,這些都不是普通人所能承受的。

在「賽博房東」算力租賃的敘事之下,對於那些躍躍欲試想入局的人來說,等待他們的有可能是一地雞毛,畢竟「賽博礦工」的故事就在眼前。

*據受訪者要求,範新、李偉為化名,同時感謝專家 IT技術分享-老張(gh_dae14129e0b2)對本文的支持和指導