轉自:港灣商業觀察

近日,港交所披露了拉拉科技控股有限公司(貨拉拉的上市主體,下稱「貨拉拉」)更新後的招股書,高盛、美銀證券與摩根大通擔任聯席保薦人,這是其2021年6月份赴美IPO計劃擱淺後,第四次港股IPO。

在此之前,貨拉拉曾於2023年3月29日、9月28日以及2024年4月2日申請在港交所上市。

雖然貨拉拉擁有市佔率優勢,但滿幫集團(YMM.US)、快狗打車(02246.HK)已經率先上市,而該公司多次遞表未果,引起不少關注。

對此,大消費行業分析師楊懷玉表示,「原因可能是近年來政策上對互聯網平台企業加強了監管力度,特別是在數據安全、反壟斷等方面出台了多項政策。貨拉拉作為一個擁有大量用戶數據的平台型企業,可能面臨較為嚴格的審查,需要確保其業務操作符合最新的法律法規要求。同時上市過程中,交易所會對申請公司的內部治理結構、財務透明度等方面進行嚴格審核需要提交詳細的財務報表、法律文件等資料。如果這些材料準備不夠充分或者存在瑕疵,也可能導致上市申請被推遲或駁回。此外,貨拉拉所在的同城貨運市場競爭非常激烈,競爭對手如滿幫集團、快狗打車等企業已先一步上市,搶佔了一定的市場份額和投資者注意力。貨拉拉需要向市場證明其具有持續的競爭優勢和增長潛力。」

01

盈利能力大增,募資拓展海外市場

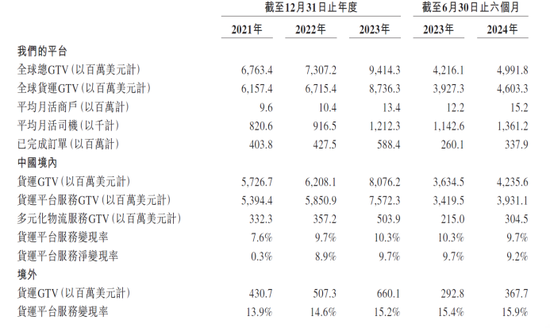

2021年至2023年以及2024年6月30日(報告期內),貨拉拉營收分別為8.45億美元(約60.18億人民幣)、10.36億美元(約73.78億人民幣)、13.34億美元(約95.00億人民幣)、7.09億美元(約50.49億人民幣);淨利潤分別為-20.86億美元、-4909.1萬美元、9.73億美元、1.84億美元;經調整利潤分別為-6.51億美元、-1210萬美元、3.91億美元、2.13億美元;毛利率分別為39.4%、53.7%、61.2%、59.4%。

深度科技研究院院長張孝榮表示,「從招股書披露的數據來看,貨拉拉的淨利潤在報告期內波動較大,這可能與市場環境、公司運營策略以及成本控制等因素有關,這種盈利波動性可能影響投資者的信心。」

「貨拉拉在不到一年半時間內三次更新招股書,持續衝擊資本市場,這可能反映出其在上市準備過程中存在一定的不確定性和反覆性,也可能影響投資者的信心。」

同一時期內,貨拉拉收入主要來自於貨運平台服務、多元化物流服務和增值服務。同一時期內,中國境內的貨運平台服務的收入佔比分別為48.5%、54.7%、58.3%、53.7%;中國境內的多元化物流服務收入佔比分別為31.7%、29.0%、26.2%、30.5%;中國境內的增值服務的收入佔比分別為8.9%、6.7%、6.7%、6.5%。

貨拉拉表示,2024年上半年,貨拉拉的收入按年增加18.2%,主要是由於中國境內收入按年增加17.6%,其次由境外收入按年增加24.1%所推動。

由此,中國境內的累計收入佔比分別為89.1%、90.4%、91.2%、90.7%;境外的收入佔比分別為10.9%、9.6%、8.8%、9.3%。

而在募集用途中,貨拉拉也提到了將用於鞏固公司在東南亞市場的領導地位,尤其是用於擴充服務種類,以及將用於通過擴充服務種類、提升用戶觸達及擴大地理覆蓋範圍,以把握拉美的巨大機遇。具體而言,計劃擴大在公司經營所在城市(如里約熱內盧及墨西哥城)的業務。

以目前境外收入佔比來看,基本上還停滯不前,未來貨拉拉如何加速佈局或許值得關注。

02

淨變現率下滑,佣金費和會員費一升一降

除了基本的財務報表以外,貨拉拉指出,公司的業務取決於吸引、招募或普遍增加司機及商戶使用平台的能力,而這能力按全球總GTV、全球貨運GTV、平均月活商戶、平均月活司機及已完成訂單數目衡量。公司亦使用「貨運平台服務變現率」衡量公司通過平台促成貨運交易變現的能力。

顯然,報告期內,貨拉拉的主要運營指標均是呈現上漲的趨勢,然而,2024年上半年,中國境內的貨運平台服務變現率為9.7%,低於2023年同期0.6個百分點;中國境內的貨運平台服務淨變現率為9.2%,低於2023年同期0.5個百分點。對此公司表示,淨變現率下滑部分原因是公司於2024年上半年持續審視變現策略,並據此策略性地調整向少數司機收取的費用,以加強與相關司機的合作。

其中,貨運平台服務淨變現率按貨運交易產生的收入扣除計入銷售及營銷開支的商戶及司機激勵後除以相應GTV計算。

這一淨變現率下滑的背後,還是計入銷售及營銷開支的商戶折扣及司機激勵的減少。根據公司披露顯示,該項費用總額由2021年的3.94億美元大幅減少至2023年的420萬美元,並由截至2023年6月30日止六個月的200萬美元減少至2024年同期的176萬美元。

貨拉拉表示,佣金佔中國內地的貨運平台服務收入的百分比於往績記錄期內大致呈上升趨勢,現時在中國內地貨運平台服務產生的司機會員費與佣金比例平均。截至2024年上半年,公司在絕大部分產生貨運平台服務收入的中國內地城市採用混合變現模式,令公司有效將GTV增長轉化為收入增長。

報告期內,來自佣金的收入佔比分別為11.7%、51.2%、57.0%、58.5%;來自會員費的收入佔比分別為86.9%、47.8%、41.8%、41.0%,兩者一升一降。

按照公司的說法,是否可以說明,現階段的變現率下滑是因為司機會員費和佣金比例平均,區別於以往依賴會員費的情況,如果持續採用混合變現模式,變現率是否還會繼續下滑?通過從司機身上「吸血」的模式纔是盈利的要動力?

不僅是對收入結構進行了調整,貨拉拉還在不斷開拓新的客戶羣體,這也帶來了貿易及其他應收款項總額的上升。

報告期內,貿易及其他應收款項總額分別為8270.5萬美元、1.09億美元、1.46億美元、1.56億美元。應收賬款周轉天數分別為8.5天、13.0天、15.2天、18.4天。

貨拉拉稱,平均貿易應收款項周轉天數整體上增加,主要是由於公司持續拓展綜合企業服務,綜合企業服務客戶越來越專注於通常要求較長信貸期的大型企業商戶。

截至2024年8月31日,截至2024年上半年的未結清貿易及其他應收款項中的63.9%已於其後結清。

03

快狗下調佣金率,價格戰是否席捲行業?

行業的激烈競爭從未停止。2024年3月28日,快狗打車宣佈,自4月1日起,北京地區的平台司機抽佣上限將從16%降低至10%,服務質量排名前20%的司機享受8%的抽佣率。

同年7月,快狗打車相關負責人宣佈,天津地區司機將享受到抽佣率從15%直降至10%的優惠,進一步減輕司機運營成本,提升司機收入水平。

9月15日起,快狗打車廣州地區僅保留10%和5%(需購買會員費)兩檔抽佣率,供不同工作模式的司機自主選擇。

很明顯,調整抽佣率將成為快狗打車在滿幫集團和貨拉拉等頭部企業的競技中,增加自身競爭力的有力武器。

報告期內,滿幫集團的收入分別為46.57億、67.34億、84.36億、50.33億;銷售毛利率分別為45.46%、47.81%、51.17%、53.43%;快狗打車的收入分別為6.609億、7.73億、7.528億、3.242億;銷售毛利率分別為36.58%、33.83%、34.26%、34.78%。

顯然,滿幫集團目前的營收情況與貨拉拉最為接近,但是毛利率仍有差距。而快狗打車則與兩者都保持着較大的差距。

而快狗打車發起的「下調佣金率」價格戰策略,是否將席捲行業?頭部滿幫集團和貨拉拉是否將面臨明顯的壓力?時間終將驗證。

04

司機投訴仍衆多,屢屢被約談如何改正?

今年5月7日,《港灣商業觀察》發表的《貨拉拉扭虧為盈毛利率創新高另面:超過48000條投訴,屢屢被約談遭罰》中提到,貨拉拉的社會形象卻並不理想,抽佣比例高、多重收費、貨運安全等問題一直是圍繞着貨拉拉。因上述問題,過去一年貨拉拉已被監管部門約談三次,據《港灣商業觀察》不完全統計,近三年貨拉拉累計被約談超過10次。內容主要涉及保障貨車司機合法權益、市場公平競爭等方面。此外,最近三年貨拉拉被各地交管運管部門處罰20餘次。

根據此前顯示,截至5月6日,公司的投訴量為48396條,已完成38380條,近三十天投訴量為2387條,已完成344條。

截至11月8日,貨拉拉的投訴量累計為6.33萬(63281)條,已完成4.87萬(48736)條,近三十天投訴量為2230條,已完成367條。也就是說,在5個多月的時間裏,貨拉拉增加了1.49萬(14885)條投訴。

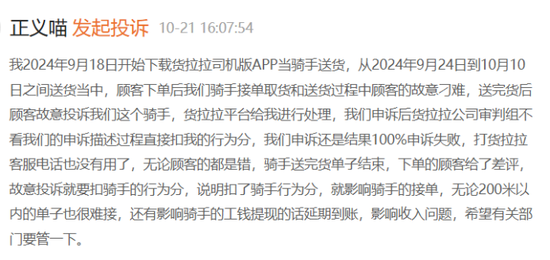

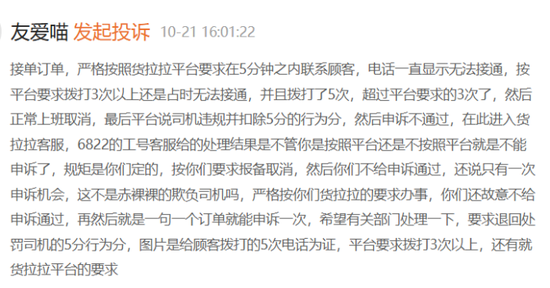

投訴大多還是來自於司機,主要包括了霸王條款、扣分機制不公平、審核申訴不到位等,其中司機的大部分訴求是返還被惡意扣掉的分數。

有司機表示,「接單訂單,嚴格按照貨拉拉平台要求在5分鐘之內聯繫顧客,電話一直顯示無法接通,按平台要求撥打3次以上還是佔時無法接通,並且撥打了5次,超過平台要求的3次了,然後正常上班取消,最後平台說司機違規並扣除5分的行為分,然後申訴不通過,在此進入貨拉拉客服,6822的工號客服給的處理結果是不管你是按照平台還是不按照平台就是不能申訴了,規矩是你們定的,按你們要求報備取消,然後你們不給申訴通過,還說只有一次申訴機會,這不是赤裸裸的欺負司機嗎,嚴格按你們貨拉拉的要求辦事,你們還故意不給申訴通過,再然後就是一句一個訂單就能申訴一次,希望有關部門處理一下,要求退回處罰司機的5分行為分」,該司機還在平台中提交了撥打電話的截圖證明。

從司機的投訴中可以看出,貨拉拉在司機和消費者的平衡中,會傾向於消費者一端,這也不難理解,畢竟消費者決定了市場的需求,不過,貨拉拉在日常的營運中也不該忘記招股書所提及的「司機是貨運平台服務的主要客戶」,這一說法源自於公司的收入來自司機的會員費和佣金。在公司平衡司機與消費者的三者關係中,似乎司機方面仍存在明顯的改進優化空間。

據了解,貨拉拉為司機提供多個級別的會員資格,使其有權就公司向他們完成的訂單所收取的佣金享有不同程度的折扣。較高級別的會員資格通常允許司機以較低的佣金率完成訂單。其中在同城貨運服務中,非會員、一級、二級、三級會員的月費依次為0、239元、539元、789元;佣金率依次為18%、14%、11%、8%。

在跨城貨運服務中,非會員、一級、二級會員的月費依次為0、929元、1079元;佣金率依次為12%、4%、2%。可見,在兩種貨運服務模式中,非會員和最高等級會員的佣金率均相差10個點,而跨城貨運服務的非會員和最低等級會員的佣金率相差8個點,直接導致對司機而言,選擇成為會員將成為較有利的方案。

貨拉拉或許需要去探索出司機和消費者中更加公平的評分機制,倘若無法顧及好司機權益,恐怕也將面臨嚴重挑戰。

實際上,在這些投訴背後,近年來貨拉拉也多次遭到相關監管部門約談。外界統計,2021年至2023年,貨拉拉遭遇交通運輸部共12次約談。這些約談中,核心也都指出要確保司機訴求及權益。

2023年11月3日,交通運輸新業態協同監管部際聯席會議辦公室對貨拉拉進行約談,並對滿幫集團、滴滴貨運、快狗打車等平台公司進行了提醒。約談針對貨拉拉在經營管理方面存在的突出問題,要求貨拉拉立即落實約談要求,採取針對性措施,確保全面整改到位。約談強調,各平台公司要進一步健全企業經營決策機制和客服體系,暢通司機利益訴求渠道,完善處理機制,切實保障司機合法權益;要進一步提高思想認識,落實企業主體責任,堅決維護行業安全穩定發展大局。(港灣財經出品)

責任編輯:張倩