炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:姚佩策略探索

報告要點

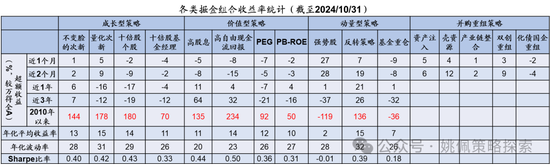

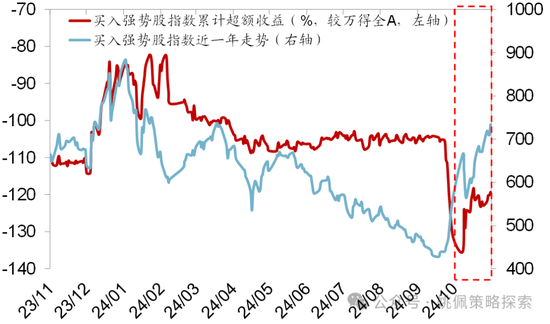

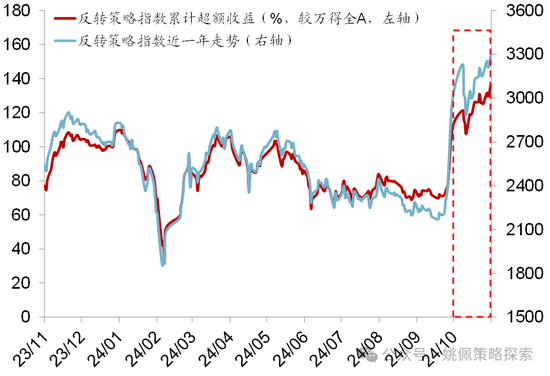

覆盤:市場迎來估值修復行情,併購重組、強勢股、反轉策略明顯跑贏。上證指數10月下跌1.7%,偏股型公募基金收益率均值-1.4%,機構整體表現與市場接近。9月以來政策迎來拐點,貨幣、財政均明確寬鬆,市場在9月下旬經歷一輪快速估值修復過後,迎來高波震盪行情。10月市場成交熱度維持高位,在剩餘流動性擴張預期之下,市場風險偏好得到明顯提振,小盤成長風格相對佔優。此外,本期我們新增五個併購重組組合,分別從資產注入、殼、產業鏈、雙創、化債國企五個視角篩選潛在受益標的。10月強勢股、反轉策略等動量型策略明顯跑贏,分別較萬得全A獲得27%、7%的超額收益;併購重組組合中,資產注入、殼資源、雙創重組組合較萬得全A獲得較超額收益,分別為5%/4%/3%;此外,量化次新同樣明顯跑贏全A,而價值型策略整體跑輸。

展望:剩餘流動性從低位逆轉上行是大概率事件,關注十倍股&反轉策略&量化次新。一方面,短期內特朗普勝選疊加國內人大常10萬億財政方案落地,市場不確定性消除後或將進入Risk on時刻。另一方面,未來3-6個月,剩餘流動性從低位逆轉上行是大概率事件,股市很可能成為本輪承接流動性的主戰場。從剩餘流動性向上的佔優因子來看:小市值、高流通佔比、高估值、高增長可能更加受益,關注十倍股&反轉策略&量化次新。

報告正文

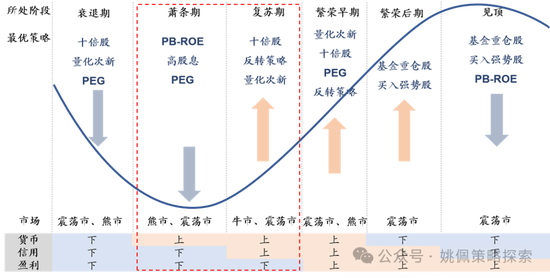

貨幣&信用逆轉向上,復甦期關注十倍股&反轉策略&量化次新。華創策略所構建的貨幣-信用-盈利周期來看,9月底以來政策出現明確拐點,貨幣財政開啓雙寬;價格合理回升之前,政策或隨時有增量可能,貨幣到信用的傳導有望改善。而在明年4月年報季前,貨幣寬鬆帶來的剩餘流動性充裕預計對資產價格產生較大影響。從剩餘流動性向上的佔優因子來看:小市值、高流通佔比、高估值、高增長可能更加受益,關注十倍股&反轉策略&量化次新。

貨幣-信用-盈利周期各階段最優策略

各類組合及股票池構建

成長型策略1:半新股(不變臉的次新&量化次新)。適用環境:小市值佔優。本期上榜漲幅居前個股:優機股份、駿創科技(不變臉的次新);柏星龍、視聲智能(量化次新)。

成長型策略2:十倍股(個股組合&基金經理組合)。適用環境:市場整體上行,大市值佔優。本期上榜漲幅居前個股:永新光學、嘉益股份(個股組合);東山精密、華測導航(基金經理組合)。

價值型策略1:高股息&高自由現金流回報。適用環境:市場下跌和震盪期。本期上榜漲幅居前個股:通威股份、四川路橋(高股息);亞翔集成、華榮股份(高自由現金流回報)。

價值型策略2:PEG&PB-ROE。PEG適用環境:市場上行或震盪,小市值佔優;PB-ROE:熊市或震盪市。本期上榜漲幅居前個股:天孚通信、華海清科(PEG);聚力文化(維權)、亞翔集成(PB-ROE)。

動量型策略1:買入強勢股&反轉策略。買入強勢股適用環境:市場上行後半場;反轉策略:急漲急跌行情。10月漲幅居前個股:艾融軟件、艾能聚(買入強勢股);10月跌幅居前個股:強邦新材、長聯科技(反轉策略)。

動量型策略2:買入基金重倉股。適用環境:大盤佔優,2019年前弱勢市場,2019年後主導風格。本期上榜漲幅居前個股:北方華創、滬電股份。

併購重組策略:資產注入、殼資源、產業鏈整合、雙創重組、化債國企重組。併購重組有望加速,從資產注入、殼、產業鏈、雙創、化債國企五大視角篩選潛在受益標的。本期上榜漲幅居前個股:四川長虹、華天科技(資產注入);科創新源、*ST銀江(維權)(殼資源);上海機電、海立股份(產業鏈整合);華宇軟件(維權)、電氣風電(雙創重組);匯鴻集團、廣日股份(化債國企重組)。

各類掘金組合歷史收益回溯

近1年佔優:反轉策略超額收益(較萬得全A,下同)21%,高股息組合超額收益11%。

近3年佔優:高股息組合超額收益64%,高自由現金流回報組合超額收益32%。

2010年以來佔優:高自由現金流組合超額收益234%,十倍股個股組合超額收益180%。

【注1】2010年以來對應時間區間:2010/4/30-2024/10/31;近3年對應時間區間:2021/10/29-2024/10/31;近1年對應時間區間:2023/10/31-2024/10/31;近2個月對應時間區間:2024/8/30-2024/10/31;近1個月對應時間區間:2024/9/30-2024/10/31,下文同;年化平均收益率&波動率統計區間為2010/4/30-2024/10/31

【注2】併購重組組合近2個月超額收益為9/18以來數據。

一、成長型策略——十倍股、半新股

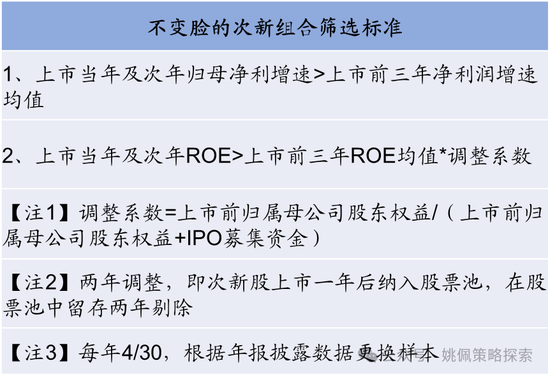

1.1 不變臉的次新組合

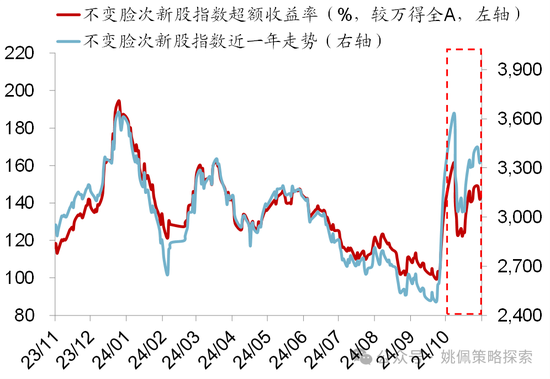

新股上市當年及此後一年的ROE和歸母淨利潤增速均高於上市前三年均值,則認為該股票基本面延續之前良好表現。2010年以來較萬得全A超額收益144%,近1個月超額收益1%。

市場整體單邊上行、小盤股相對佔優的市場環境下,不變臉半新股指數的超額收益率一般有較為明顯的上行。

2024/4/30根據2023年報篩選出的不變臉次新組合,無連續上榜個股。近1個月漲幅居前:優機股份漲64%、駿創科技漲37%。

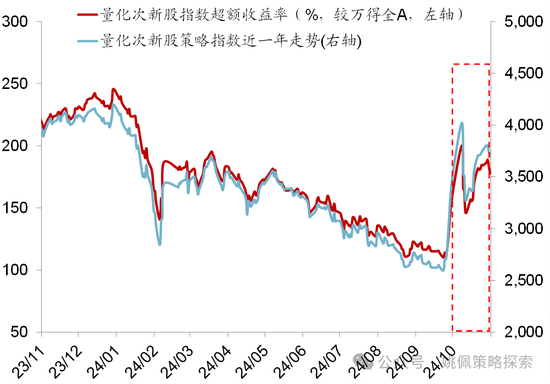

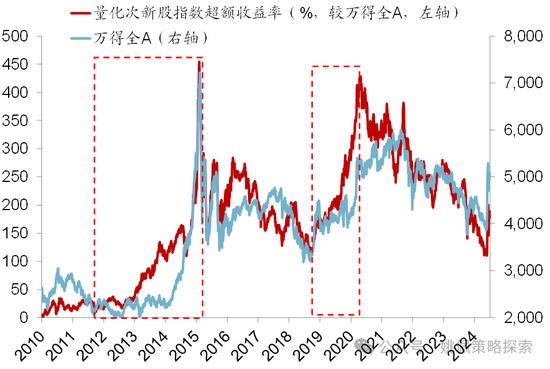

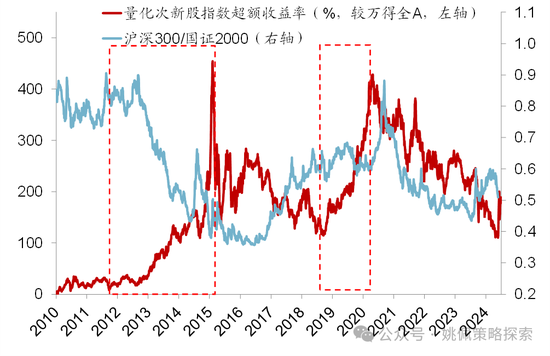

1.2 量化次新組合

通過量化回測,尋找影響半新股表現的關鍵因子。2010年以來較萬得全A超額收益178%,近1個月超額收益5%。

一般在市場整體上行區間,量化次新策略超額收益明顯;市場風格與量化次新收益率關係不大,11-15年小盤佔優期間,量化次新超額收益上行,但21年以來同樣小盤佔優,量化次新超額收益持續下行。

2024/10/31根據2024年三季報更新量化次新組合,連續上榜個股:錦波生物、芯動聯科等。近1個月漲幅居前:柏星龍漲78%、視聲智能漲53%。

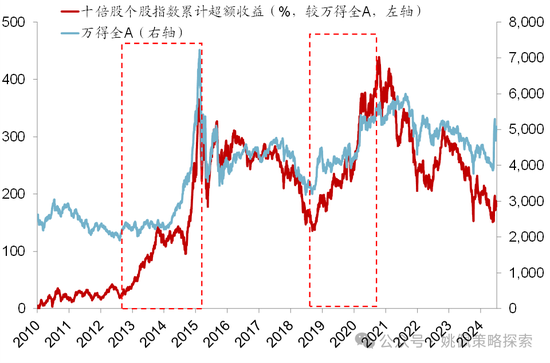

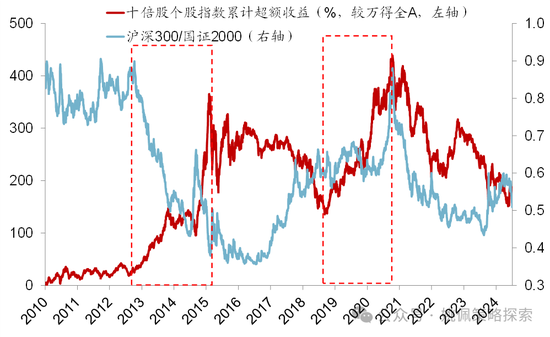

1.3 十倍股個股組合

從升跌、公司、業績、估值、行業五大視角尋找十倍股的特殊基因,並據此構建未來可能十倍股的篩選標準。2010年以來較萬得全A超額收益180%,近1個月超額收益-2%。

一般市場整體持續上漲期間,十倍股超額收益明顯上行。市場大小盤風格和十倍股超額收益關係不大,2013-2015年小盤股佔優、2019-2020大盤股佔優期間,十倍股個股組合都有不錯表現。

2024/10/31根據2024年三季報更新組合,連續上榜的個股:傑瑞股份、華明裝備等。近1個月漲幅居前:永新光學漲24%、嘉益股份漲14%。

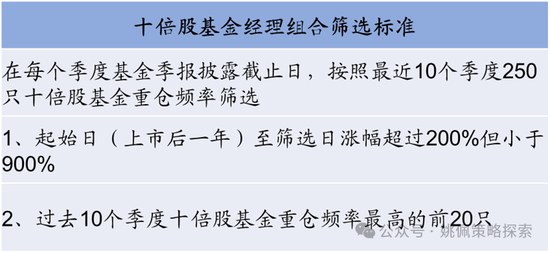

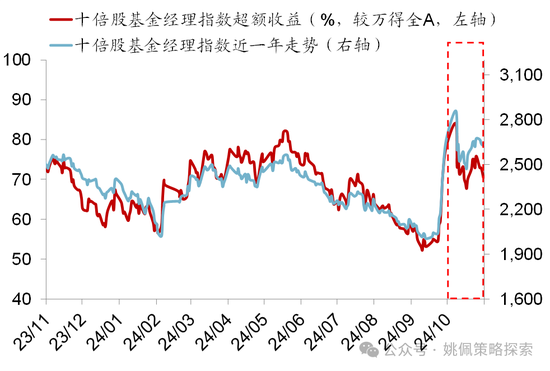

從基金經理視角出發,分析其審美偏好及交易行為,篩選出20只未來可能的十倍股。2010年以來較萬得全A超額收益70%,近1個月超額收益-4%。

十倍股基金經理組合在2016-2020年超額收益持續上行,與市場整體升跌關係不大,但基本對應大盤風格佔優區間。

2024/10/31根據2024Q3基金季報篩選組合,連續上榜個股:寧德時代、美的集團、紫金礦業等。近1個月漲幅居前:東山精密漲34%、華測導航漲4%。

二、價值型策略——高股息、高自由現金流回報、PEG&PB-ROE

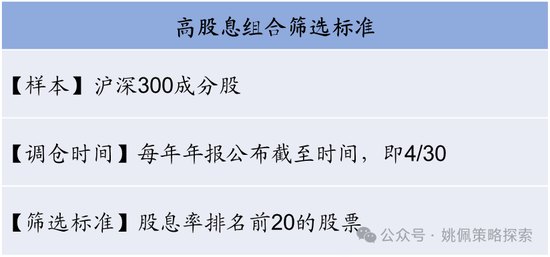

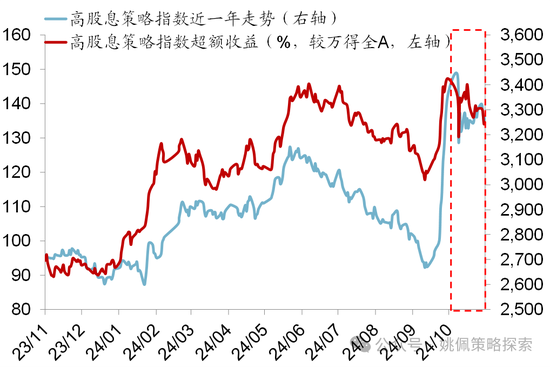

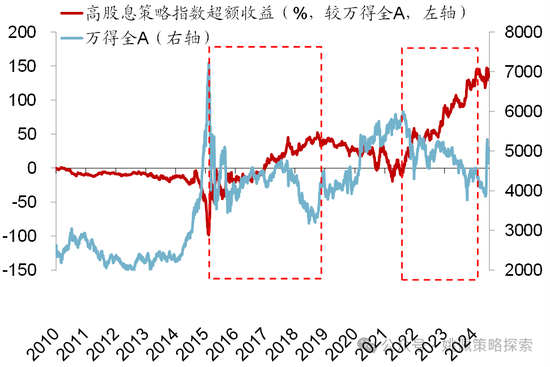

2.1 高股息組合

高股息策略是海外較為成熟的策略,在滬深300中參考海外構建高股息組合同樣超額收益明顯。2010年以來較萬得全A超額收益135%,近1個月超額收益-5%。

市場大幅上漲過後的下跌和震盪盤整期,高股息策略發揮「熊市保護傘」特性,超額收益明顯;市場風格與高股息表現關係不大。

2024/4/30根據2023年報篩選出的高股息股票池,連續上榜個股:工商銀行、中國神華、陝西煤業等。近1個月漲幅居前:通威股份漲35%、四川路橋漲9%。

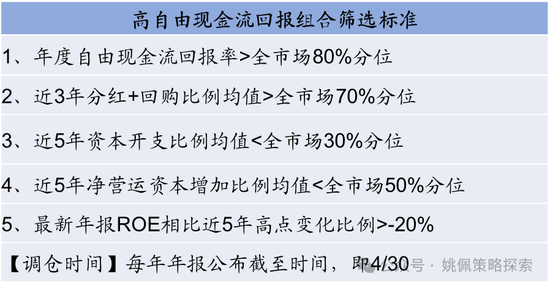

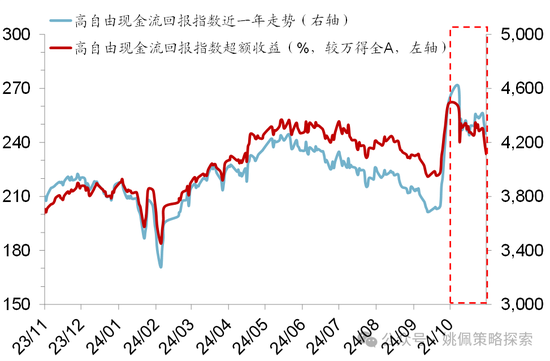

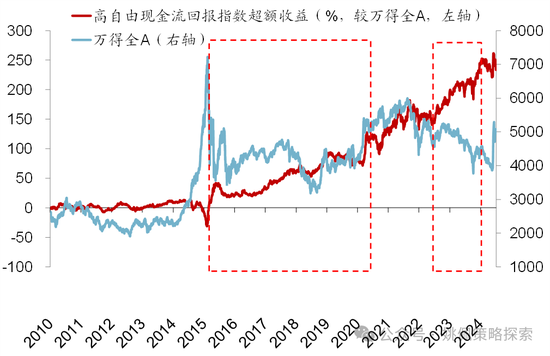

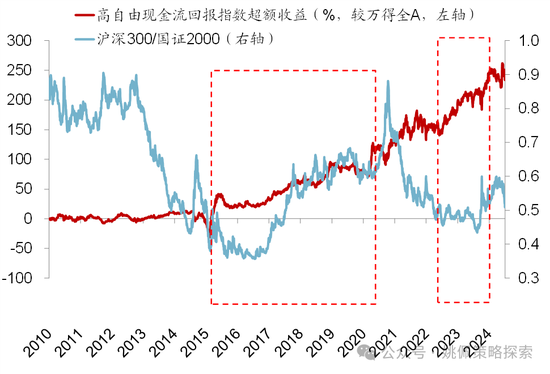

2.2 高自由現金流回報組合

存量經濟時代企業從追求規模走向追求利潤和現金流,自由現金流長期優秀終能轉化為股東現金回報,組合構建從「高自由現金流回報」+「低投入、高利潤分配股東比例」視角觸發,2010年以來較萬得全A超額收益率234%,近1個月超額收益-8%。

2014年後高自由現金流回報組合的超額收益較為明顯,下跌或震盪市中表現相對更為優秀;市場風格與高自由現金流回報組合表現關係不大。

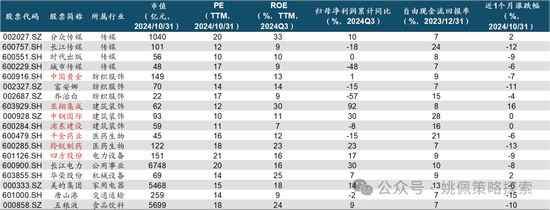

2024/4/30根據2023年報篩選高自由現金流組合,連續上榜個股:中國黃金、羚銳製藥、四方股份等。近1個月漲幅居前:亞翔集成漲16%、華榮股份漲2%。

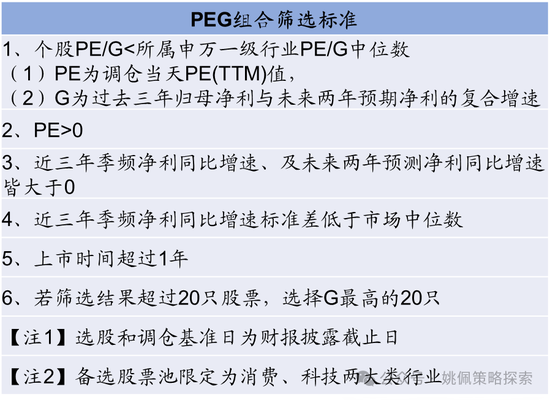

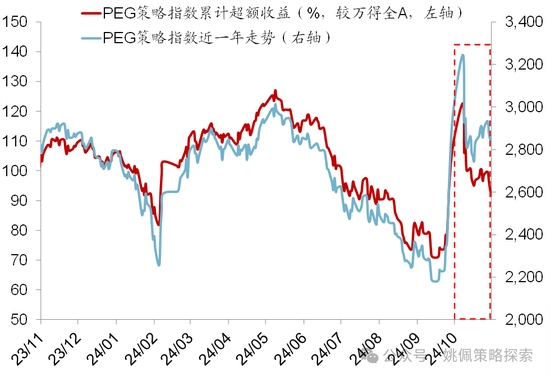

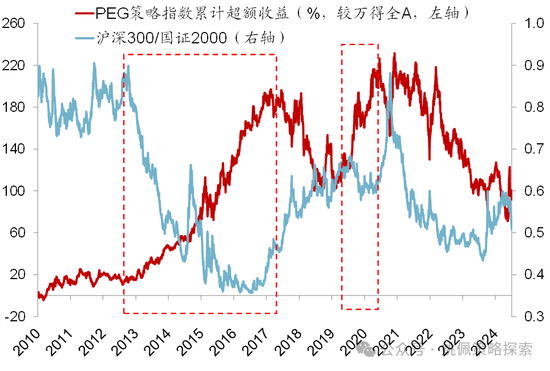

2.3 PEG組合

PEG策略綜合考慮了估值和成長性的匹配,2010年以來較萬得全A超額收益92%,近1個月超額收益-7%。

市場整體震盪中樞上行時PEG策略超額收益明顯,且在熊市回撤也相對較小。市場風格切換的拐點,改良後的PEG策略表現相對更好。

2024/10/31根據2024年三季報篩選PEG組合,連續上榜個股:外服控股等。近1個月漲幅居前:天孚通信漲28%、華海清科漲19%。變動較大行業:電新+5、電子+3、汽車+2、通信+2、食飲-2。

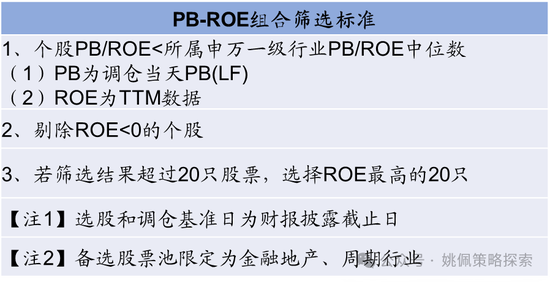

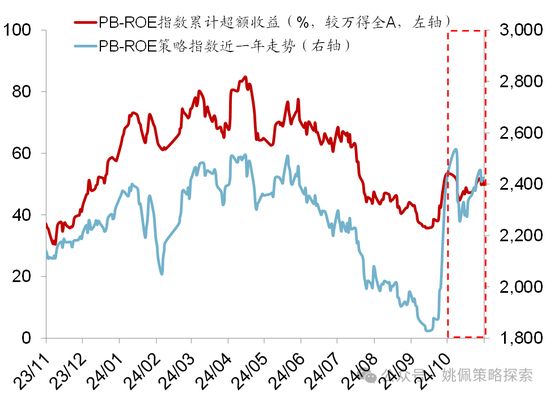

2.4 PB-ROE組合

PB-ROE同樣考慮估值和盈利的匹配度,對周期、金融地產等價值類股票相對更為適用。2018年後超額收益持續下行,改良後的PB-ROE策略2010年以來較萬得全A超額收益率50%,近1個月超額收益-2%。

上行或者震盪市中,PB-ROE的超額收益較為明顯。2018年之前,大盤風格佔優,PB-ROE策略表現較好,但2019年後PB-ROE策略與市場風格相關性減弱。

2024/10/31根據2024年三季報篩選PB-ROE組合,連續上榜個股:神火股份、興業銀錫等。近1個月漲幅居前:聚力文化漲49%、亞翔集成漲16%。

三、動量型策略——強勢股、反轉策略、基金重倉

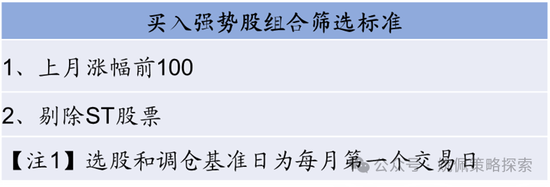

3.1 買入強勢股組合

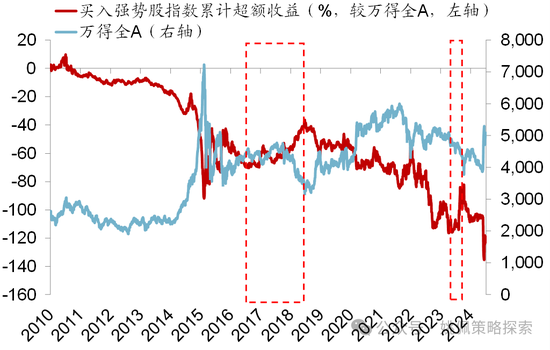

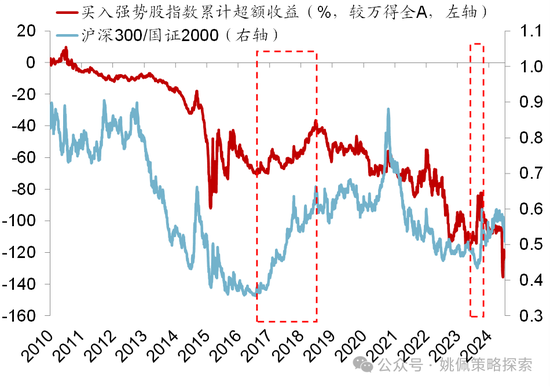

買入強勢股策略的背後是趨勢投資思路,即趨勢一旦形成,不會立刻改變,而前期漲幅最高的股票往往代表本輪上漲中最為熱門的投資方向。2010年以來較萬得全A超額收益-119%,近1個月超額收益27%。

買入強勢股策略一般在企業、盈利上升趨勢確立後、貨幣轉為收緊,即經濟接近見頂階段獲得超額收益概率較高,對應的市場環境通常為上漲行情下半場、大盤風格佔優。

2024/10/31根據10月升跌幅篩選買入強勢股組合。10月漲幅居前:艾融軟件漲365%、艾能聚漲361%。漲幅前20成分股中變動較大行業:電子+3、通信+3、輕工+2、計算機-6、傳媒-2。

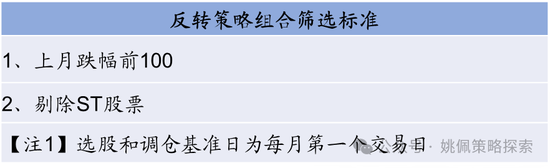

3.2 反轉策略組合

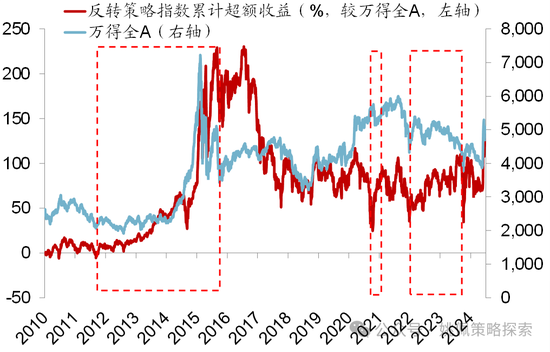

反轉策略的本質在於押注個股拐點,背後的邏輯則是均值復歸思想,即股價對於企業基本面往往會過度反應,因此短期存在「跌得深、彈得猛」的特徵,但和買入強勢股類似,長期較市場無超額收益。2010年以來較萬得全A超額收益136%,近1個月超額收益7%。

反轉策略在盈利即將觸底、或啱啱觸底回升,即復甦期和繁榮早期有效,超額收益相對明顯,往往對應市場急漲急跌的極端行情,小盤風格相對佔優。

2024/10/31根據10月升跌幅篩選反轉策略組合。10月跌幅居前,強邦新材跌71%、長聯科技跌70%。跌幅前20成分股中變動較大行業:紡服+2、輕工+2、電子-5。

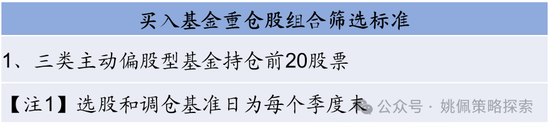

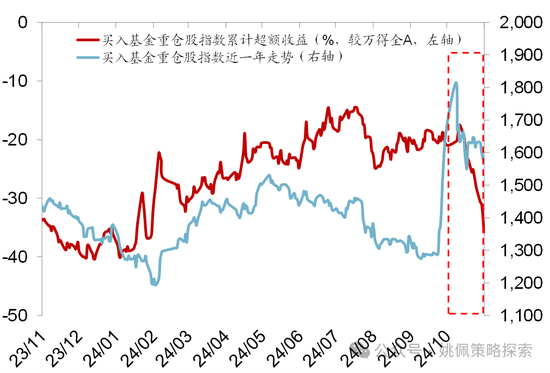

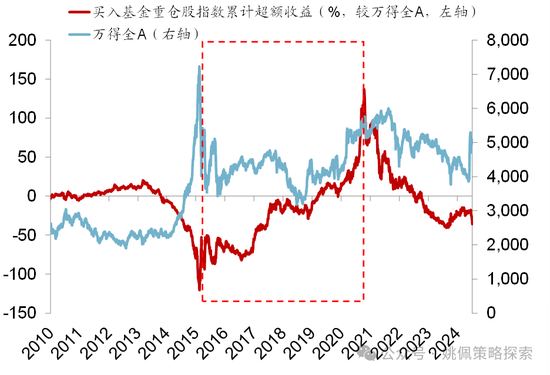

3.3 買入基金重倉股

買入基金重倉股的思路是「抄作業」,背後的邏輯是弱勢市場下抱團取暖,尋找市場共識最強的方向以構築安全邊際。2010年以來較萬得全A超額收益-36%,近1個月超額收益-9%。

買入基金重倉股策略在2019年之前,市場整體偏弱環境下「抱團取暖」一般取得超額收益;而2019-2020年,在偏牛市的市場環境中,「抄作業」依然有效,這主要來源於公募基金對市場風格起主導作用。市場風格來看,「抄作業」一般適用於大盤風格佔優區間。

2024/9/30根據2024Q3基金季報篩選買入基金重倉股組合,連續上榜個股:貴州茅台、寧德時代、五糧液等。近1個月漲幅居前:北方華創漲7%、滬電股份漲2%。

四、併購重組策略——資產注入、殼、產業鏈、雙創、化債國企

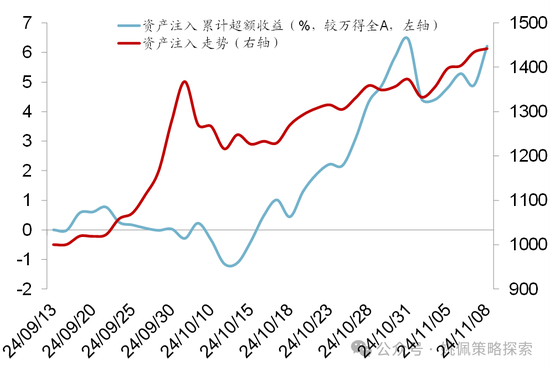

4.1 併購重組「資產注入」組合

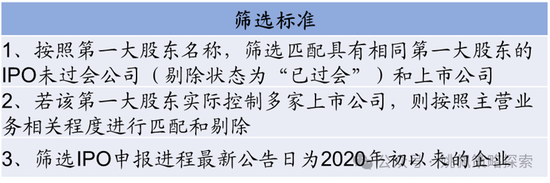

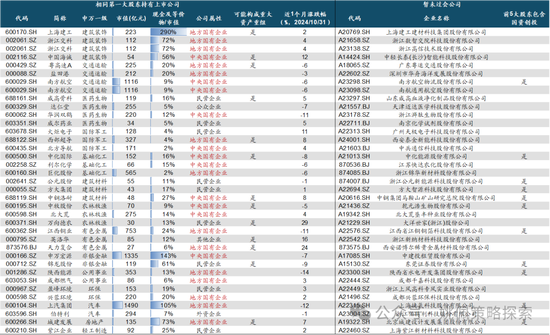

相同第一大股東下資產注入預期。近期由於IPO節奏相對緩慢,若短期內難以上市的企業存在孖展需求,可通過其相同第一大股東下的上市公司進行資產注入。9/18-11/8期間組合超額收益6%。

最終篩選出68家存在資產注入預期的上市公司(部分上市公司對應多家暫未過會公司),主要集中在計算機、家電、電新、電子等行業;其中31家為央國企;若實行資產注入有可能構成重大資產重組的有20家;屬於創業板&科創板的有8家;篩選出的暫未過會公司名單中,前5大股東包含國資創投的有16家。近1個月漲幅居前:四川長虹漲179%、華天科技漲47%。

4.2 併購重組「殼資源」組合

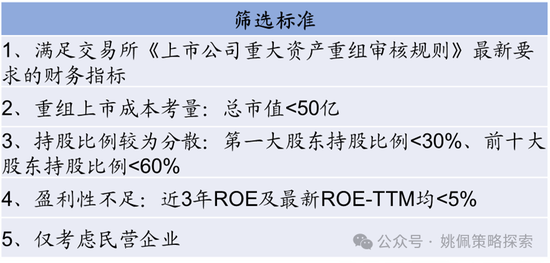

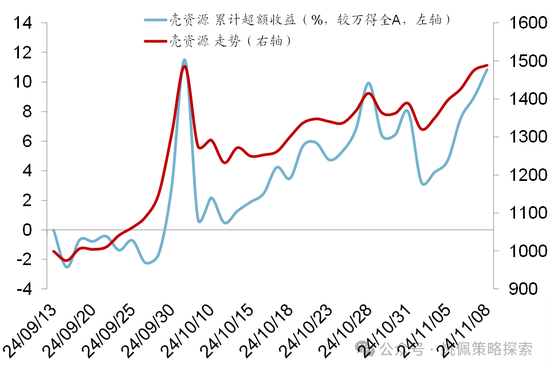

具備殼資源價值。對於部分優質資產來說,基於當前IPO節奏緩慢的情況,同樣可以考慮通過借殼上市的方式來獲得孖展機會;而當前部分市值較小、持股比例較為分散、盈利能力較弱的上市公司或存在被併購的可能。9/18-11/8期間組合超額收益11%。

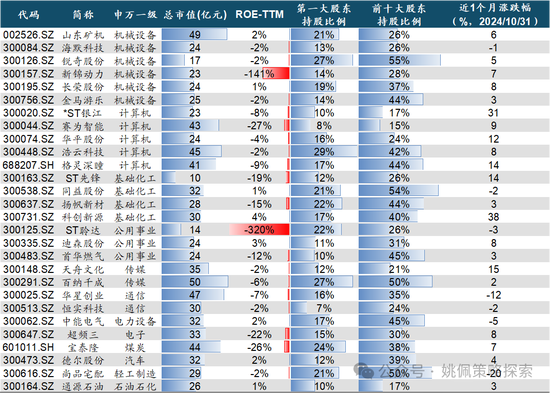

最終篩選出28家公司,主要集中在機械、計算機、化工、公用等行業。近1個月漲幅居前:科創新源漲38%、 *ST銀江漲31%。

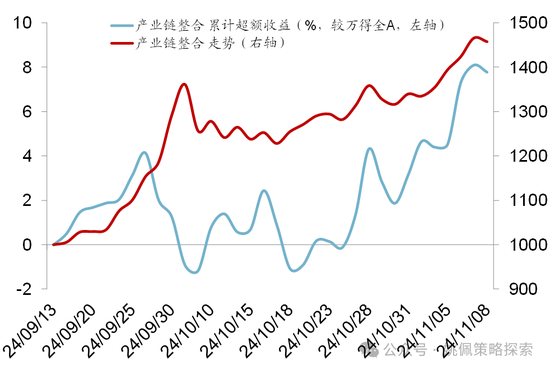

4.3 併購重組「產業鏈整合」組合

產業鏈內部併購重組預期。一些具有一定規模的上市公司當前現金較為充裕,同時因業績增速壓力、行業地位受挑戰、市場認可度偏低等因素,可能存在產業鏈內部併購重組的訴求。9/18-11/8期間組合超額收益8%。

最終篩選出18家公司,主要集中在石化、家電、建築、交運、商貿零售等行業。近1個月漲幅居前:上海機電漲36%、海立股份漲34%。

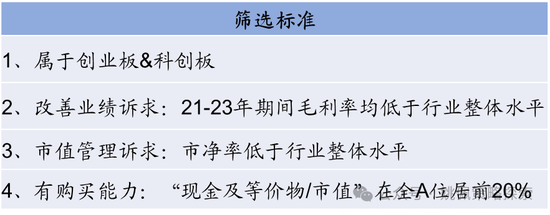

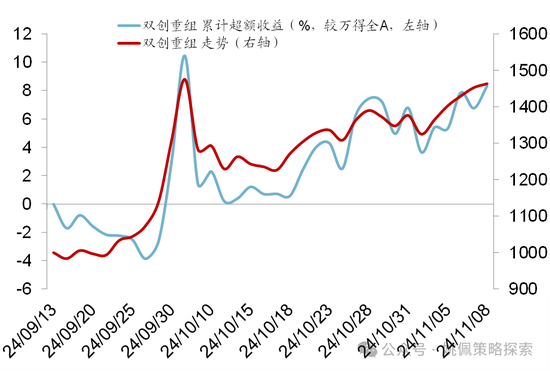

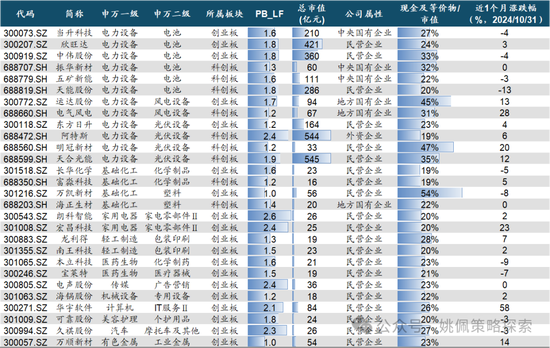

4.4 併購重組「雙創重組」組合

雙創板塊併購重組預期。雙創板塊可能更加受益於併購重組的支持政策,板塊中一些具有併購重組能力、同時有改善業績和市值管理訴求的上市公司可能存在併購重組預期。9/18-11/8期間組合超額收益8%。

最終篩選出28家公司,主要集中在電新、化工、家電、輕工、醫藥等行業,其中創業板19家,科創板9家。近1個月漲幅居前:華宇軟件漲58%、電氣風電漲28%。

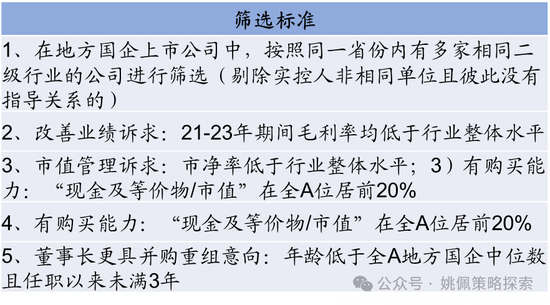

4.5 併購重組「化債國企重組」組合

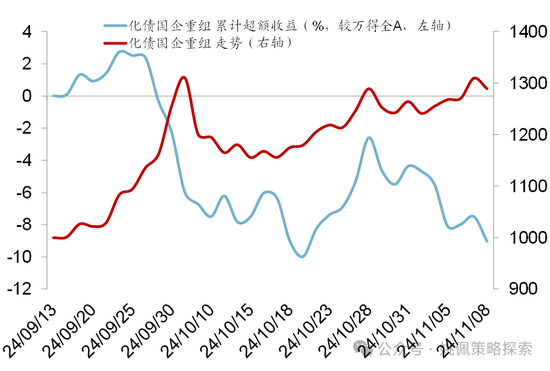

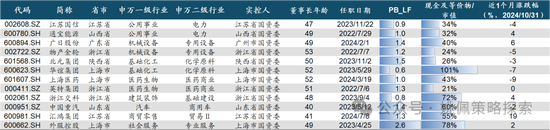

化債國企併購重組預期。地方政府在化債過程中,可通過推動當地國企進行兼併重組等舉措,一方面通過資產注入與債務重組,優化其資產負債表,另一方面通過資源整合與協同發展,提升其運營效率,以此助力化解地方債務風險。9/18-11/8期間組合超額收益-9%。

最終篩選出12家公司,主要集中在公用、機械、化工、醫藥等行業。近1個月漲幅居前:匯鴻集團漲19%、廣日股份漲6%。

風險提示:

1、企業盈利不及預期,企業歷史財務數據表現不代表未來;

2、新的市場環境下,根據歷史回溯效果得到的篩選標準可能失效;

3、本報告涉及個股不構成投資建議。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰