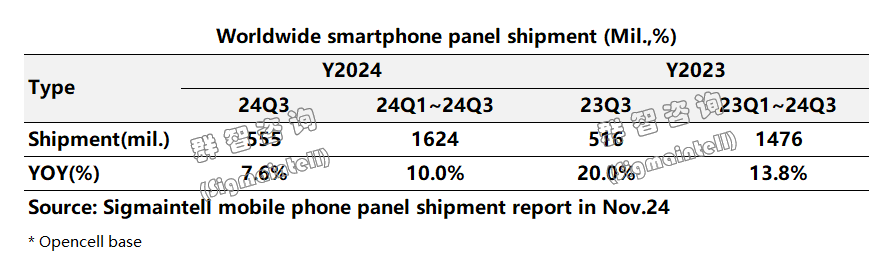

智通財經APP獲悉,得益於手機終端市場增長超預期,疊加華南市場同時保持較高備貨需求,三季度全球智能手機面板出貨仍延續增長。根據羣智諮詢全球智能手機面板出貨追蹤數據,2024年三季度全球智能手機面板出貨約5.6億片(Open Cell口徑),按年增長約7.6%,前三季度累計出貨約16.2億片。

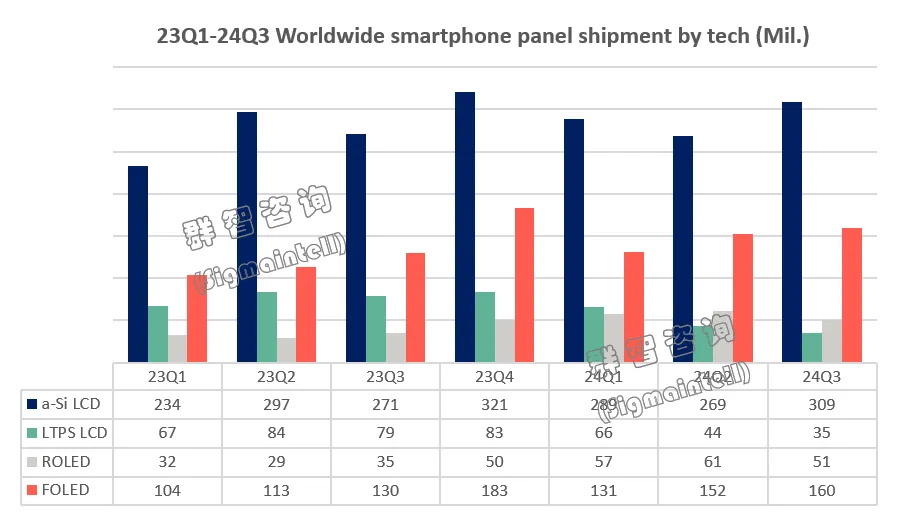

結構篇:a-Si LCD和OLED出貨按年持續增長,LTPS LCD需求進一步受到擠壓。

a-Si LCD方面,一方面受東南亞等海外市場低端旺盛的需求,同時品牌端為維持市場份額,對a-Si LCD面板備貨相對積極。另一方面面板價格處於低位,華南等白牌維修市場仍保持較高的需求。2024年三季度全球a-Si LCD智能手機面板出貨仍保持大幅度增長,約3.1億片,按年增長約14.1%。

LTPS LCD方面,在智能手機終端應用端持續疲軟,不斷受到其他技術別的擠壓,2024年三季度LTPS LCD智能手機面板出貨僅約3500萬片,按年下滑約55.4%,面板廠仍將持續承壓。

OLED方面,其中剛性OLED三季度延續上半年良好的勢頭,出貨約5080萬片,按年增長約44.1%。柔性OLED,雖然國內市場需求並未如往年迎來爆發周期,但得益於蘋果等品牌中高端機型發布周期的到來,三季度對柔性OLED面板出貨量整體仍保持較高的增長。2024年三季度全球柔性OLED智能手機面板出貨約1.6億片,按年增長約22.5%。

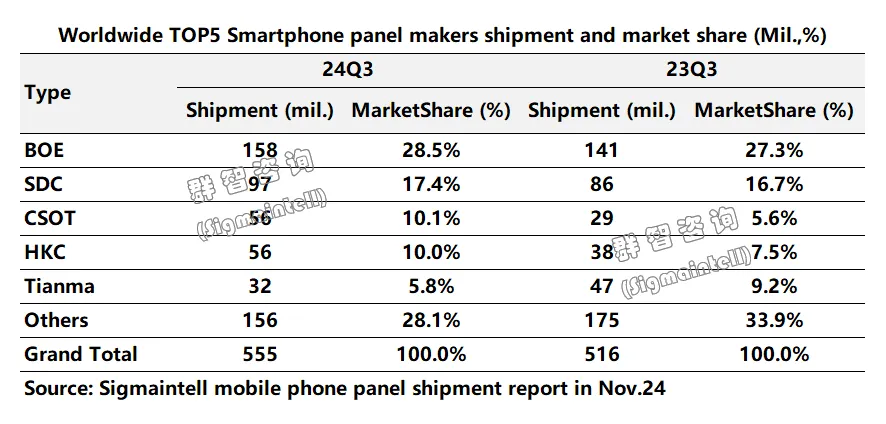

格局篇:市場競爭加劇,頭部領先更加依賴產能賦能。

2024年三季度全球智能手機面板出貨量約為5.6億片,其中京東方(BOE)、三星顯示(SDC)仍然引領市場、TCL華星(CSOT)首次位居出貨第三。

京東方(BOE):2024年三季度智能手機面板出貨量約1.6億片,按年增長12.5%,以28.5%的出貨份額持續引領全球。其中a-Si智能手機面板出貨仍保持較高水平,貢獻約1.2億片,柔性AMOLED出貨量約3100萬片,按年增長11.2%。

三星顯示(SDC):以約9700萬片出貨位居三季度全球智能手機面板市場第二,其中剛性OLED面板,三季度出貨量約3900萬片,按年增長50.3%。其柔性OLED受Apple品牌備貨需求增加,三季度出貨約5800萬片,但由於受國內其他品牌需求的減少,按年約有4.1%的小幅度下滑。

TCL華星(CSOT):G8.6產線(T9)a-Si LCD產能不斷釋放,手機面板需求持續增量加持,同時其柔性OLED智能手機面板需求穩健,三季度智能手機面板整體出貨仍接近1倍增長,約5600萬片,位居全球第三。

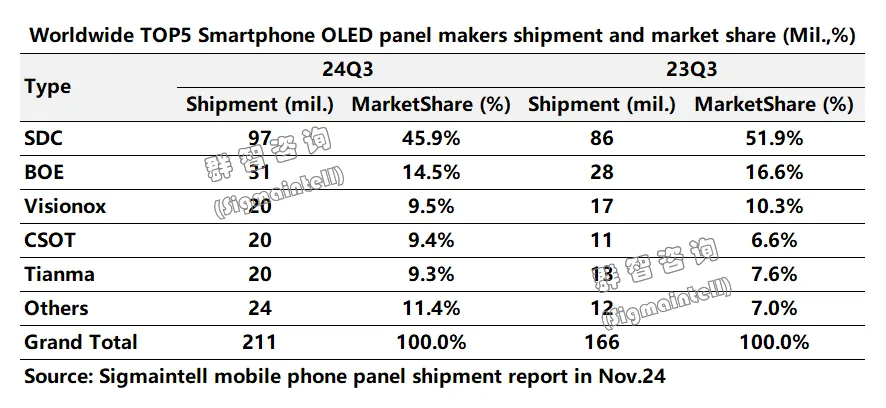

OLED篇:三季度中國內地OLED面板廠齊頭並進,市場份額不斷接近。

2024年三季度全球OLED智能手機面板出貨2.1億片,按年增長約27.1%;其中柔性OLED出貨約1.6億片,按年增長約22.5%。剛性OLED出貨表現同樣出色,三季度出貨約5083萬片,按年增長44.1%。

分區域來看:

韓廠方面:儘管柔性OLED受到國內終端品牌需求下滑以及國內面板廠競爭的影響,但三星顯示(SDC)在剛性OLED出貨量大幅度提升,仍以45.9%的較高市場份額位居全球OLED智能手機面板出貨第一的位置。LGD隨着蘋果新機型發布周期的需求增加,三季度智能手機面板出貨約1600萬片左右,按年增長約1.5倍。

中國內地方面:由於上半年國內品牌對柔性OLED備貨較為積極,2024年三季度中國內地OLED面板出貨並未迎來旺季的增長,出貨約9800萬片,按年下滑5.2%,佔全球市場份額的46.7%。隨着國內OLED面板廠新產線產能基本已經釋放完成,各面板廠將在競爭中齊頭並進,出貨量不斷接近。

京東方(BOE):憑藉豐富的客戶體系,以及領先的產能優勢,三季度OLED智能手機面板出貨達到約3100萬片,仍保持14.5%的市場份額位居全球第二,國內第一的位置。未來,其在終端品牌的份額將會持續滲透。

維信諾(Visionox):三季度OLED智能手機面板出貨約2000萬片,佔全球市場份額的9.5%,全球排名第三。其仍然不斷拓展維護新的客戶,同時在中大尺寸等新的應用賽道的積極佈局,未來在G8.6代AMOLED生產線的加持下有望迎來新的突破。

TCL華星(CSOT)和天馬(Tianma)三季度在國內OLED出貨方面保持較為穩健的出貨量,出貨也均接近2000萬片。

展望篇:智能手機面板需求有望再創新高,但各技術別面板競爭壓力不減,其中柔性OLED 面板將保持增長勢頭。

2024年基本接近尾聲,預計全球智能手機面板市場出貨量將迎來新的高點。然而,展望2025年,面對激烈的市場競爭,市場增長有限的大環境下,終端品牌面臨較大的成本壓力,面板供應商仍需要面臨產量和價格間的決策。隨着G8.6代a-Si LCD新產線的產能持續釋放,以及LTPS LCD面板需求不斷受到擠壓,中低端面板競爭壓力將會加劇。而柔性OLED面板同樣面臨隨着滲透率的增加,增長速度也將放緩,面板廠間差距不斷縮小,競爭將持續白熱化。