作者:偲睿洞察 孫越

上線了4年的閃電倉,又被美團提升了咖位。

今年10月15日,閃電倉所屬業務板塊美團閃購在北京舉辦「2024美團即時零售產業大會」。

在大會上,美團核心本地商業CEO王莆中先是回顧了即時零售行業近年的發展歷程:從2013年起逐步從餐飲外賣向其他品類拓展,到2018年起從應急品類向日常用品拓展,再到2021年起覆蓋數碼家電、美妝服飾、日用百貨等領域。簡單來說,即時零售就是騎手從倉庫or店鋪拿到商品,在一個小時內送給消費者。

在一系列憶往昔過後,美團揭示了此次大會的真正目的,為閃電倉招商。

閃電倉,是美團4年前開始的新嘗試,基本可以通過以下等式來概括:閃電倉=便利店(+百貨店)+純線上售賣+小時達/半小時達。

王莆中表示,閃電倉是即時零售行業最大機會,2027年數量將超10萬個,並給出了兩個大型零售商名創優品、屈臣氏的入駐案例。

在釋放野心的同時,王莆中也勾勒了即時零售的產業圖:即時零售迄今發展出多類供給物種,有像羅森一樣「倉即是店」的業態,有像永輝、大潤發一樣「店包含倉」的業態,也有像小象超市、叮咚買菜、美團閃電倉一樣的獨立倉業態。

今年以來,餓了麼、京東也紛紛調整戰略,大搞基建直指即時零售的戰場——騎手們的輪胎,已經在新一輪即時零售的戰爭中,擦出了火藥味。

閃電倉,美團求快的最佳註解

事實上,閃電倉的故事,得從6年前說起。

2018年,美團作為百團大戰的倖存者,想盡辦法鞏固勝利的果實。

一方面,要把本地生活能幹的都幹了。除了餐飲(團購+外賣),電影、酒店、旅行、共享單車也進入美團本地生活大本營。

另一方面,要比所有人幹得快。那怎麼提高效率呢?

美團在2018年前後,給出了三個解法:讓送的人更快、讓機器代替人送、減少配送環節。與之相對應的動作是——建立並升級自動配送團隊,成立無人機項目組,上線美團閃購。

「更全更快」的姿態,讓美團港股上市成為板上釘釘的事。

之後,對於「更全」,美團推出了美團優選、美團買藥,美團買菜(2017年創立的掌魚生鮮,現在的小象超市)。而對於「更快」,前兩者都是履約體系的加速,是美團的「份內」事,而「減少配送環節」將改變市場玩法,即從傳統渠道零售轉變為即時零售。

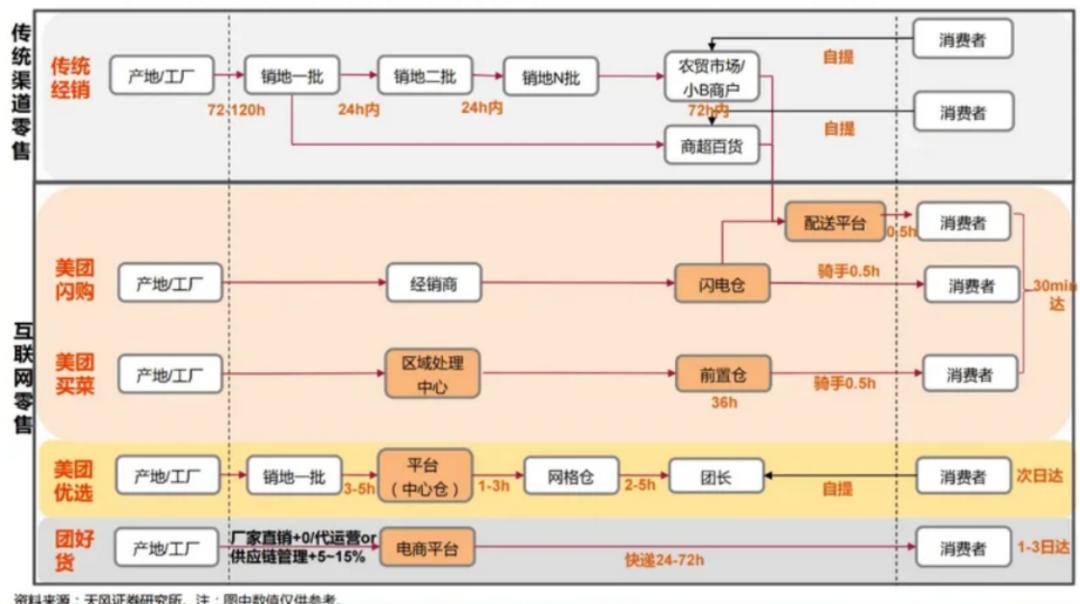

(傳統渠道零售、互聯網零售對比 圖源:天風證券研究所)

從圖中我們可以看到,在傳統渠道零售中,從產地到農貿市場/商超百貨,要經過多個經銷商的手,等待消費者自提。

而即時零售,省去了層層經銷環節並有騎手配送上門,基於此產生了兩種方式:一是平台與第三方線下門店合作,平台整合商品、騎手資源,類似於美團、餓了麼餐飲外賣。二是自營配送的前置倉模式,同樣以線下門店為基礎,但是平台掌握商品的所有權,例如美團買菜。

但只要與第三方線下門店扯上關係,「所有權」就要大打折扣——門店租金是難以優化的成本、容量限制了SKU、開店時間不滿足24小時的需求。

於是,為了把商品完完全全拿捏在自己手裏,除了充當配送平台之外,美團閃購還衍生出一個新的模式——閃電倉。

剝離第三方線下門店的參與,也就意味着更多SKU,更長的營業時間,以及更多的訂單。

基於閃電倉的種種優勢,在美團閃購上線兩年後,在消費理性的當下,美團仍然選擇費力挖掘被抖音、小紅書們激發的、深夜的「不理性」需求。

2020年9月,美團率先在北京、上海等城市試點閃電倉,自此,美團即時零售網絡全部顯現:

l美團優選(社區團購)主攻低線城市生鮮品類,定位「低價、多樣、次日自提」;

l小象超市(前置倉)負責一線城市生鮮、快消品類的半小時配送,一線覆蓋完成後專注於運營迭代和效率提升。

l美團閃購(B2C零售)則專注鮮花、藥品、酒水等高潛力垂直品類開拓,致力實現「萬物到家」。

l美團閃電倉,是當前即時零售生態在日百快消品類上的補充。

一個值得注意的事情是,2021年美團提出未來三年將投入50億,開出10000家閃電倉。

而三年後的2024年10月,王莆中則在美團及時零售產業大會上透露,美團閃電倉的數量已突破3萬家且實現了全品類的覆蓋。

不僅如此,根據王莆中透露的消息,當前超過3萬個美團閃電倉已覆蓋數碼家電、母嬰玩具、日百服飾、美妝個護、寵物用品、便利店業態、水果、食材、酒飲、鮮花、醫療器械等消費者生活的多個方面。

足以見得,閃電倉是美團對於「更快」意志的最佳註解,很明顯,美團還想要「全」,繼續復刻其過往的榮耀時刻。

即時零售,硝煙更盛

而在即時零售市場這個新戰場,我們不難發現,雖說降本增效,但巨頭們無一例外地撒票子,搞基建。

畢竟再怎麼理性,也要喫好喝好。美團閃購負責人表示,2022年數據顯示,當前在美團閃購上有近35%的用戶搜索不到自己想要的商品,也就是說,市場還有不少金子可挖。

而此時,瞧上這塊蛋糕的都不好對付。

與當年的百團大戰不同,彼時大家都是「毛頭小子」,憑着多一點的魄力和遠見,再多砸一些錢就能取勝。如今的玩家們,家底都很厚,在此基礎上各家都有衝不垮的堡壘——淘寶、京東電商老炮們擁有豐富的產品供給,美團、餓了麼擁有成熟的配送體系,抖音擁有海量的線上流量,各自都想借此找到下一增長曲線。

實際上,美團自2022年開始,就已經與小米、蘇寧、華為、Apple門店合作,開始了在數碼產品維度上的即時零售佈局;到了今年,美團更是宣佈了和好幾個大家電品牌(美的、奧克斯)的即時零售合作。

這被外界解讀為美團動了京東的蛋糕。

但實際上,京東也早已經憑藉強大的物流履約能力,把業務的觸角延伸到即時零售領域,並且在這一領域的佈局越來越深入,大有與美團一較高下的意味。

(美團閃購頁面 圖源:美團APP)

比如說,今年5月,京東即時零售業務品牌由原京東小時達、京東到家整合升級為京東秒送,不僅與「首頁」一級入口並列,還在App首頁上線「秒送專區」(最快9分鐘達)。

不僅如此,京東秒送也上線了特定品牌的漢堡和咖啡配送業務,這就是實打實的入局到外賣市場了。這也屬於即時零售的範疇,但毫無疑問,也頗有侵入到美團、餓了麼等固有外賣玩家領地的意味。

(京東秒送頁面 圖源:京東APP)

不過從美團和京東雙方在即時零售的體驗來看,雙方都各有優勢。

比如,對比京東和美團的「大型超市類目」,在1km內,美團覆蓋的商家更多(多在了全家、喜士多等連鎖便利店以及自己的小象超市);對比同類商品來看,理論配送時間上,美團總體來說更快。對於商品,二者的店鋪主打商品大不相同。

(左邊美團,右邊京東便利店入駐情況 圖源:美團、京東APP)

簡單總結一下,後發者京東對於美團的進攻在咖啡奶茶品類上是有效的。但綜合來看,美團還是憑藉多年渠道積累、履約體系建設守住了擂台。作為 3C 領域的進攻者,美團的價格未必具有多大的優勢,勝在了速度。

與此同時,在即時零售的戰場中,我們也不能忽視餓了麼、抖音的動態。

其中在 10月23日,在2024即時電商未來商業峯會上,餓了麼資深副總裁、同城零售業務負責人胡秋根在現場發布中表示,餓了麼將繼續戰略投入即時零售、堅定與生態共贏共進,堅決不與商家在供應鏈上爭利,也拋出了自己的野心——計劃在未來3年內開出100000家官方旗艦店。

而抖音也對這一塊蛋糕虎視眈眈:2022年10月,抖音小時達上線,2023年10月獲得獨立入口此後一直漸進開城。今年上半年還據傳在部分城市嘗試通過共享倉,補充商家的本地履約能力。

隨着抖音外賣轉回抖音生活服務,抖音小時達也於9月24日全國開放,並在國慶前進行服務商招商。同時也有內部消息傳出,現在入駐小時達的商家享受配送費高額補貼,5公里內一單3.5元,比一些同行便宜40%。抖音小時達也正在成為即時零售市場的又一個變量。

一時間,巨頭集聚即時零售市場,號角已然吹響。

誰會更勝一籌?

那麼,誰會更勝一籌?或者我們換一個問題,消費者想要的即時零售是什麼樣的?誰更符合他們的需求?

我們不妨先舉一個即時零售的例子。小林正在搬家打包,突然發現紙箱準備得不夠,但大多數線下門店沒有紙箱,且去購買要花大量的時間成本,而電商速度也不夠。此刻,即時零售便能補上這個空缺——外賣/快遞小哥花30分鐘/1個小時從平台倉庫拿上紙箱送到小林的手裏。

這背後,對玩家的履約能力提出了極高的要求,既要有,又要快,還不能溢價過高。基於此,有自己全權把控的倉庫極為重要——多一個環節便會多一點溢價空間與風險。

如何降低履約成本,也是一大考驗。

畢竟前置倉的教訓就在眼前——每日優鮮7年燒了140多億,並在2022年倒下,而叮咚買菜則在2019-2022年一共虧損了122個億,美團買菜也收縮業務。歸根結底是兩個原因——生鮮本就是毛利率所剩無幾的品類,前置倉無法平衡高客單價與復購率。

目前京東大部分品類是邀請商家旗艦店入駐平台,輔以自營業務京東便利店(百貨),京東之家(3C)。也就是說,雖有自營大倉,但在即時零售上,京東對於供給的把控程度並不高,成本仍是前期較為頭疼的問題。

而就以上調研的品類以及首頁推薦商家來看,美團閃購幾乎是充當平台角色——京東便利店、世紀華聯超市、奧樂齊超市目前都沒有明確與美團閃電倉合作的訊息。

我們不難推斷,閃電倉的邏輯是,用快消品滿足用戶即時需求,非標品提升門店盈利水平——用戶如果一直能搜到自己想買的商品(熱銷品),消費習慣深入,閃電倉的非標品銷量纔能有望持續增長。

而若是快消品沒有規模,進貨端就沒有利潤可賺,同時也將「連累」高利潤的非標品無人問津。也就是說,商家需要長期培育用戶購買其熱銷品的心智,例如補貼,等待快消品成規模。

在這一邏輯下,美團閃電倉似乎更適合與成熟的線下零售品牌合作——其快消品已然有規模,後面的一系列鏈路都通了。

從某種程度上來說,美團與名創優品在 10 月中旬達成的關於「年內將在美團上線超過800家閃電倉」的合作,本質上就是服務於這個即時零售的邏輯。

目前來看,美團閃電倉需要更多的大型線下零售品牌入駐,提升SKU的同時,也能夠為其背書,吸引更多搖擺不定的品牌加入。

而對於中小商家來說,在消費理性的當下,如何協助商家實現熱銷品類的規模化,控制前期成本,是美團急需思考的問題。

即時零售市場,儘管解題思路已然明確,但基於各家稟賦、打法不同,仍然存在着許多不確定性。

美團無法忽略京東3C品類的優勢,低估京東便利店、京東之家、自營大倉的組合拳,以及長期「9.9元」細分品類的用戶心智培養;也無法低估餓了麼這一老對手急於盈利的野心。

另外,美團更無法忽略到店業務的新晉對手——抖音,其憑藉着興趣電商邏輯和實打實的補貼,確確實實喫下了美團不少到店份額,一旦抖音大力出奇跡把履約體系搞成了,又將給市場帶來不小的風浪。

當然,美團有着足夠的硬貨,有着足夠的失敗經驗,也同樣有着堅定的押注者心態——例如,說出閃電倉是即時零售行業最大機會,再例如立下2027年數量將超10萬個的flag(截止目前3萬+)。

無論如何,對於美團來說,閃電倉已經成為它加碼即時零售不得不作出的關鍵選擇, 甚至也成為它整個未來商業體系佈局中的關鍵一環——不僅如此,伴隨着閃電倉的進一步覆蓋,美團在某種意義上會成為一家越來越「重」的互聯網企業。

當然,這也是它必須要走的路。

因此,關於美團即時零售的未來三年,我們最為期待的是:在這場即時零售的賭局裏,屆時擁有十萬店面的閃電倉,會最終成為美團笑到最後的高勝率底牌嗎?