文 | 螳螂觀察 青月

兩輪電動車,在海外「殺瘋」了。

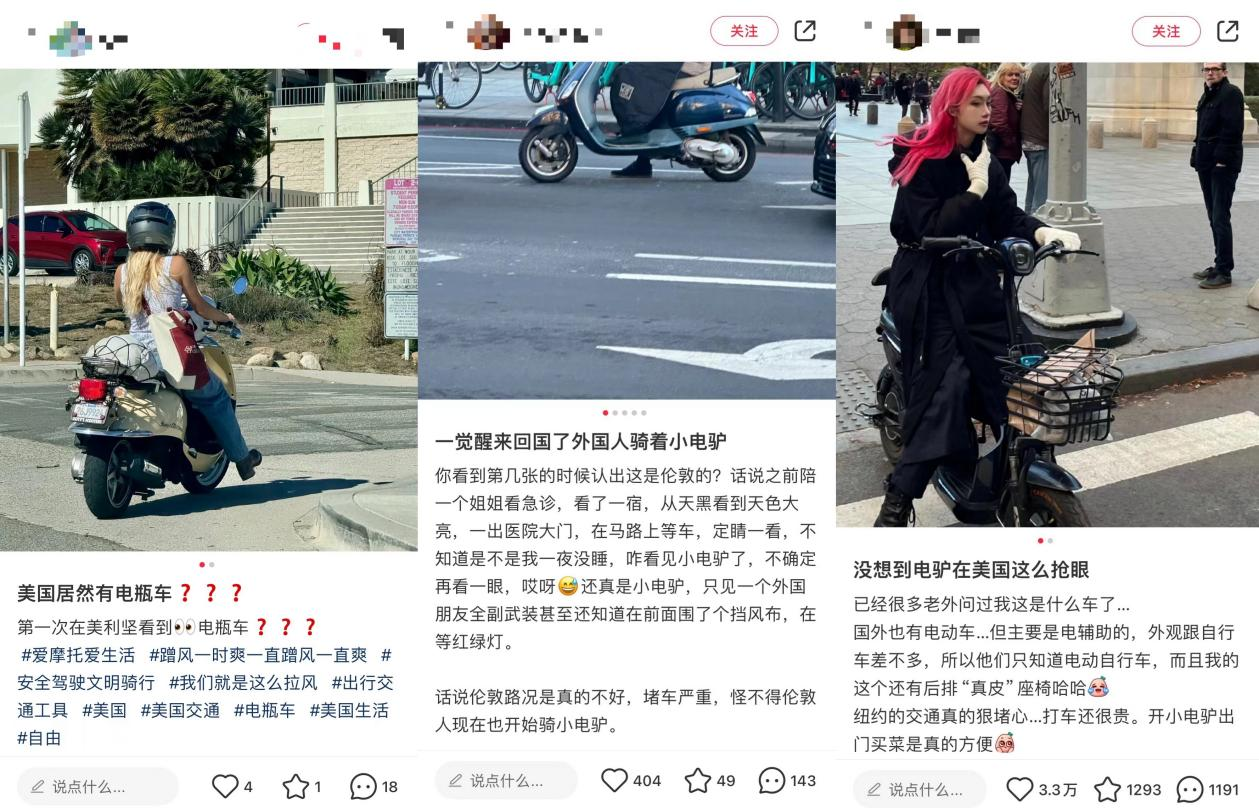

在小紅書等社交媒體平台上,越來越多的海外用戶紛紛曬出自己在紐約、倫敦等地,偶遇外國人騎乘電動車的畫面,並驚訝地表示,彷彿瞬間穿越回了國內街頭。

(圖源:小紅書)

更令人意想不到的是,這些風靡海外「小電驢」中,有不少都是中國製造。中國電驢,悄無聲息的在國際市場殺出了一條血路。

兩輪電動車廠商集體「下海」

今年1—7月,我國兩輪電動車的出口額達到了206.3億元,按年增長超9%,中國已經成為全球兩輪電動車產業最大的出口國、製造國和消費國。

佈局海外市場的國產兩輪電動車廠商中,大致可以分為以雅迪、愛瑪、台鈴、新日為代表的傳統品牌,以小牛電動、九號公司為代表的新銳品牌,以及宣佈入局E-bike的大疆,和在海外佈局共享電動車的哈羅為代表的跨界玩家。

這些品牌紛紛「下海」,選擇在海外開疆擴土,最主要的原因是「舊換新」紅利期已過,國內市場已經充分飽和了。

2019年4月15日,《電動自行車安全技術規範(GB17761-2018)》正式實施,要求電動車必須帶踏板,而且整車、電動機及充電器插座上也必須要帶有3C標誌,並對車速進行25公里以下的限制。

對產品參數和管理資格做出嚴格規定的新國標實施後,相關違規電動車將被禁止上路,否則會給予罰款及扣車等處罰,這也導致很大一部分小品牌以及不合規的雜牌被淘汰出局,而雅迪、愛瑪等老品牌和小牛、九號等造車新勢力則憑藉規模優勢和技術創新能力迅速崛起。

可「紅利期」總有結束的一天,2022年,隨着大部分老款兩輪電動車陸續被換新,新國標替換需求已完成80%多,市場需求在減弱。

據艾瑞諮詢的研究數據顯示,2023年中國兩輪電動車的銷量約為5500萬輛,相比前一年有所下降。華創證券也預測,未來3年行業銷量複合增速將由2019-2022年的18%下降至5%-10%。

這一趨勢直接影響了國產兩輪電動車企業的業績表現,從最新的業績報告來看,愛瑪科技在7-9月期間實現營收68.73億元,按年下降5.05%;歸母淨利潤為6.03億元,按年減少9.02%。

老牌玩家愛瑪第三季度營收、利潤雙降,作為「舊換新」的最大受益者,市場份額最高的雅迪日子也不好過。

根據披露的2024年中報,雅迪控股上半年實現收入144.14億元,按年下滑15.4%;實現公司股東應占利潤10.34億元,按年下滑12.9%。

這可是2020年以來,雅迪控股半年度業績首次出現按年下滑。銷量退坡、業績剎車,面對「蕭條」的國內市場,也難怪國產兩輪電動車公司會選擇集體「下海」。

事實上,在海外市場尋找新增量,對於國產兩輪電動車廠商而言,確實是一個堪比新國標出台的機會。

一方面,據海外研究機構MRFR報告數據,到2030年全球兩輪電動車市場規模將超過1000億美元,2022年到2030年全球兩輪電動車市場的年複合增長率將為34.57%。

滲透率相對較低,且市場規模巨大,海外兩輪電動車市場顯然是一個未經挖掘的「富礦」。

另一方面,碳減排成為全球共識,多國相繼通過補貼方式鼓勵居民從購買汽車轉向購買兩輪電動車。

2023年3月,美國政府重新提交E-bike Act法案,擬為購買兩輪電動車提供新車購買價格30%的稅收抵免;8月,法國政府增加對以汽油車換取電動自行車的補貼規模至每人4000歐元。

東南亞國家也有提出相關政策補貼,印尼和泰國決定自今年起對每輛電動摩托車提供摺合人民幣3000元以上的補貼,菲律賓提出自今年起的未來五年給予電動摩托車、電動兩輪車及其零部件進口關稅減免......

然而,儘管海外市場看似是一座待挖掘的「金礦」,但國產兩輪電動車品牌要想在這片藍海中二次崛起,仍需克服重重挑戰。

難靠海外市場渡「難關」

在國內兩輪電動車市場遭遇收縮與增速放緩之際,海外市場卻展現出了蓬勃的增長態勢,出海戰略已悄然轉變為國內兩輪電動車製造商的一門「必修課」。

然而,要在這條路上穩健前行併成功「結業」,還需跨越三大「大山」。

首要難題在於,兩輪電動車產品高度依賴線下體驗與服務網絡。

儘管品牌能通過線上營銷吸引顧客並促成交易,但在車型選擇、提車服務、後續保養及維修等核心環節,線下渠道仍扮演着不可替代的角色。

可是海外市場的門店運營成本,包括房租、人力及倉儲費用,相較於國內市場顯著增加。

儘管小牛電動、九號等品牌已進駐亞馬遜、eBay等國際電商平台,試圖拓寬銷售渠道,但多數消費者仍偏好親身體驗後再做決定,線下門店仍是觸達目標客羣的關鍵橋樑。

因此,如何在控制海外門店成本的同時,有效整合線上線下資源,成為當前國產兩輪電動車廠商亟需破解的難題之一。

其次,全球各區域市場對兩輪電動車的需求呈現多元化特徵。歐美市場偏愛兼具代步與休閒功能的中高檔電動摩托車和電助力自行車;東南亞市場則側重於性價比,以中低端輕便車型為主導;而南美國家因地形複雜,大功率電動摩托車更受歡迎......

面對這些文化差異,兩輪電動車品牌需利用智能化技術重新塑造產品線,為不同地區提供定製化服務,方能在國際化道路上穩步前行。

最後,國內「內卷」嚴重,但海外市場的競爭同樣激烈。

不僅來自國內的傳統品牌、新銳品牌、跨界玩家各具優勢,還有不少海外勢力也開始下場爭奪「蛋糕」。

去年1月,哈雷CEO對外宣佈整個品牌將要走向電動化,本田發布全新兩輪電動品牌「Honda e:」,美國的汽車巨頭福特也與電動品牌N+合作推出了兩款全新電動自行車Bronco與Mustang,其中Bronco還很適合崎嶇地形的越野騎行。

鑑於兩輪電動車技術門檻相對較低且應用場景有限,同質化現象嚴重,不少品牌轉而押注高端市場,以期打破僵局。

最近幾年,雅迪推出高端子品牌VFLY系列,售價從6999元到19800元不等。愛瑪也推出其高端子品牌小帕電動,主打的是城市高端白領羣體,入門級的活力版定價為4999元,而尊貴版定價達到為9999元。

產品定價高昂,旨在吸引高端消費羣體,然而,高端市場戰略雖能提升利潤空間,但也可能加重企業負擔,且市場接受度存疑。

以小牛電動為例,不僅搞車載大屏、智能交互的智能化創新,還追求頂級的零部件配套,電池都用的特斯拉的同款松下。

其雖在智能化及零部件配置上不遺餘力,卻未能有效轉化為盈利,從中期報告來看,瘋狂卷配置的小牛電動,淨利潤卻為-7971.61萬元,較去年同期虧損增加超過1700萬元。

況且,智能化競爭也日趨激烈,如今App啓動、GPS定位、全天候車輛監控、OTA系統等配置,幾乎已經成為了國產兩輪電動車的標配,想要拉開差距,各大廠商或許還需打造出智能化更高、品質更優的兩輪電動車產品,增強產品競爭力,進而提升企業競爭力。

總而言之,起家於政策的東風的國產兩輪電動車廠商們已經集體進入了「求變期」,主動尋求破局的利刃,出海成為行業洗牌的關鍵戰場。對於已遭遇業績與估值雙重打擊的行業龍頭而言,若能把握機遇,實現二次飛躍,或許能穿越寒冬,迎來新的春天。