炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:EarlETF

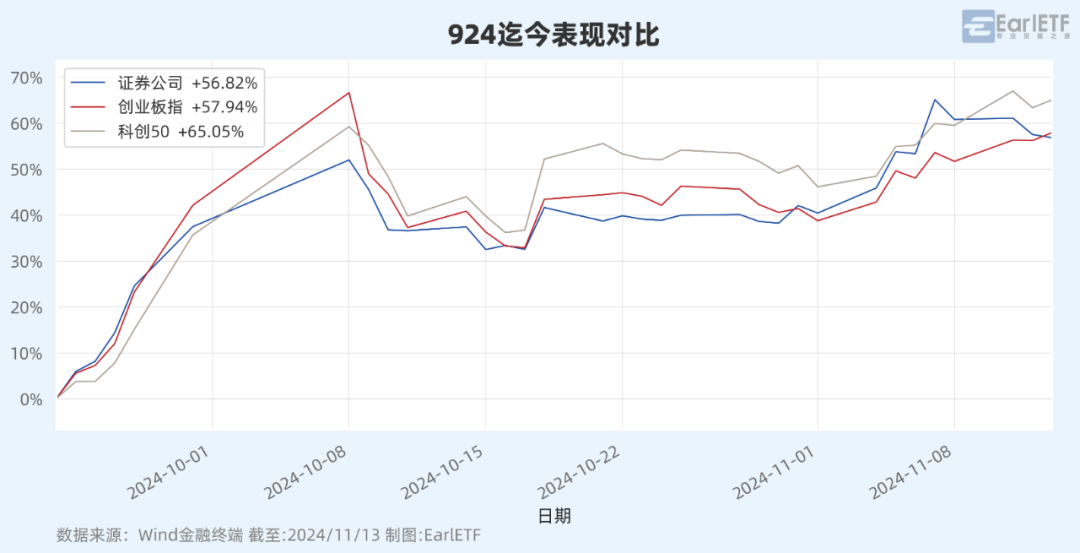

「924」這波牛市,怎麼券商股沒早年給力了?

最近遇到幾位老股民,不約而同都聊起這個話題。但凡是經歷過 2007 年大牛市的老股民,對於券商股當年 10 倍+的爆發力,都是記憶猶新。

但在今年這波,券商股的漲幅,很長一段時間甚至都不如創業板和科創50,全無當年的威風。

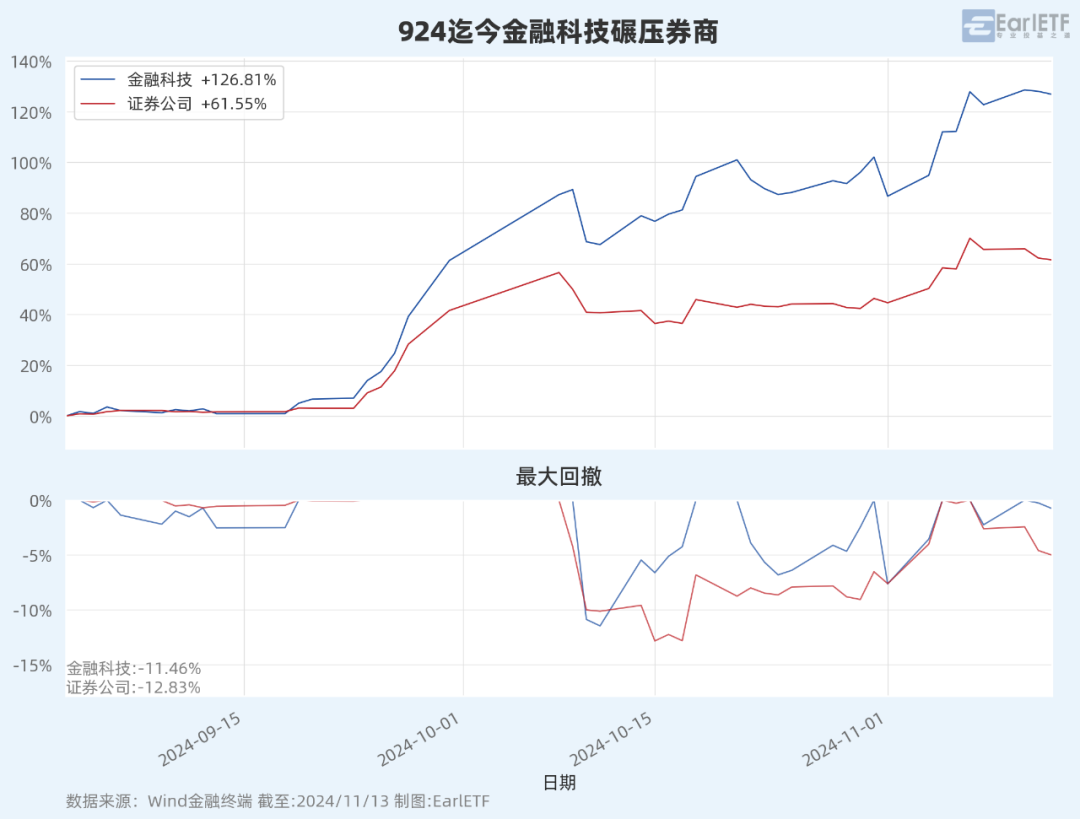

對這個問題,我建議他們看看,這波行情早就上漲 120%+了,相比券商的漲幅,都 double 了。

券商內部的分化

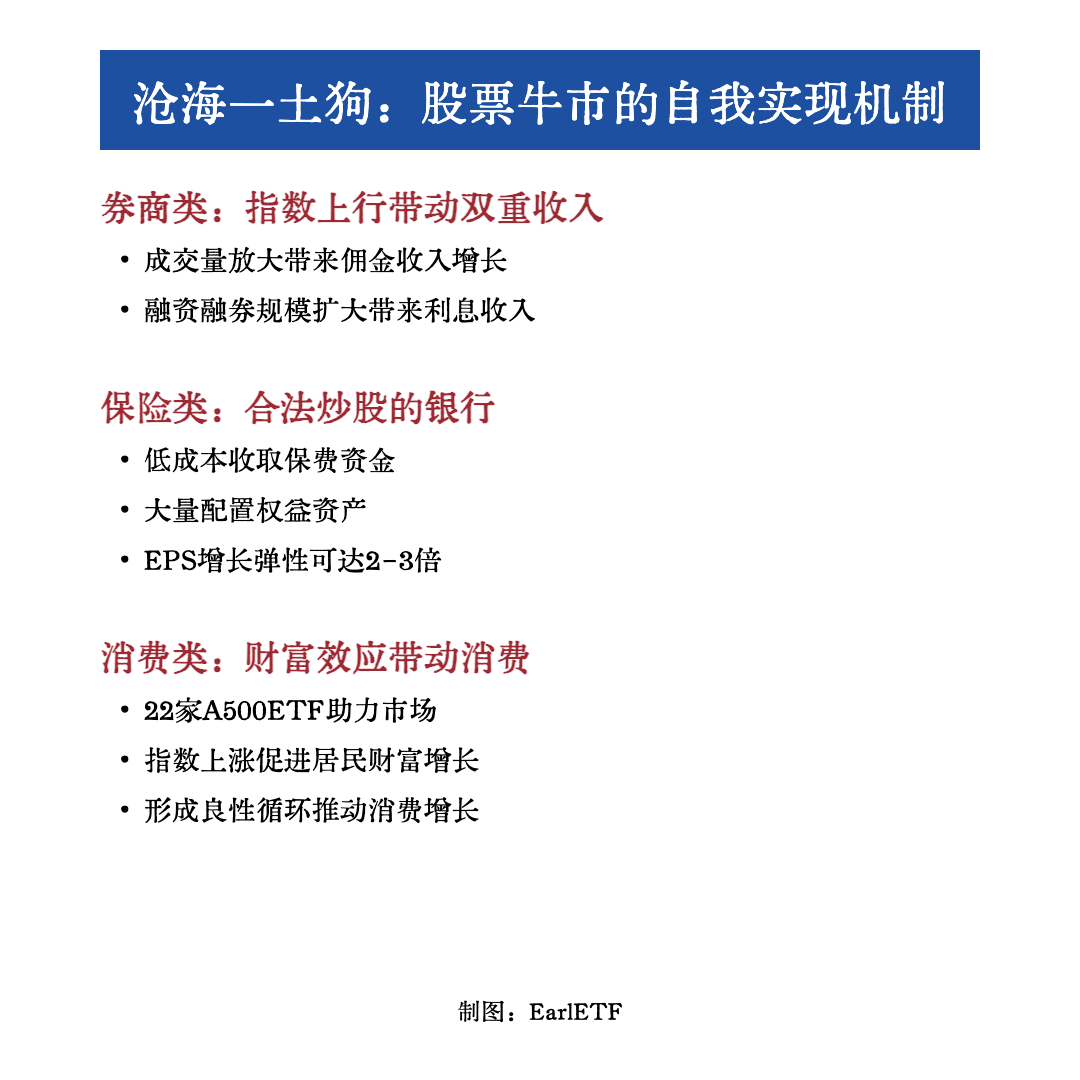

談及大牛市,券商總被認為是重要的受益者。

近日,滄海一土狗在討論牛市的自我實現問題時,更將券商視為牛市自我實現的重要力量。畢竟券商和保險類似,只要股市行情好,業績就會急速改觀,反而與宏觀經濟的關係不那麼密切。

滄海一土狗的探討很有意思,我做了一個摘要,僅供參考。

不過在券商這個大類目下,其實出現了分化。金融科技,就可以視為細分的子賽道。

下圖是金融科技 ETF(516860)跟蹤的中證金融科技主題指數(930986.CSI)的十大權重股,很明顯就能看出這與我們傳統概念中的券商股的差別。

如果是對券商行業接觸比較深的股民基民,多半能明白當下傳統券商行業競爭的白熱化。越來越低的佣金費率,越來越高的獲客成本,遲遲難以轉型成功的資管業務,讓券商不是一門特別容易賺錢的業務。

相比之下,金融科技中許多的權重股都處於券商上游,而且往往有着極高的市場份額,既能受益於牛市,又不會陷入惡性競爭。

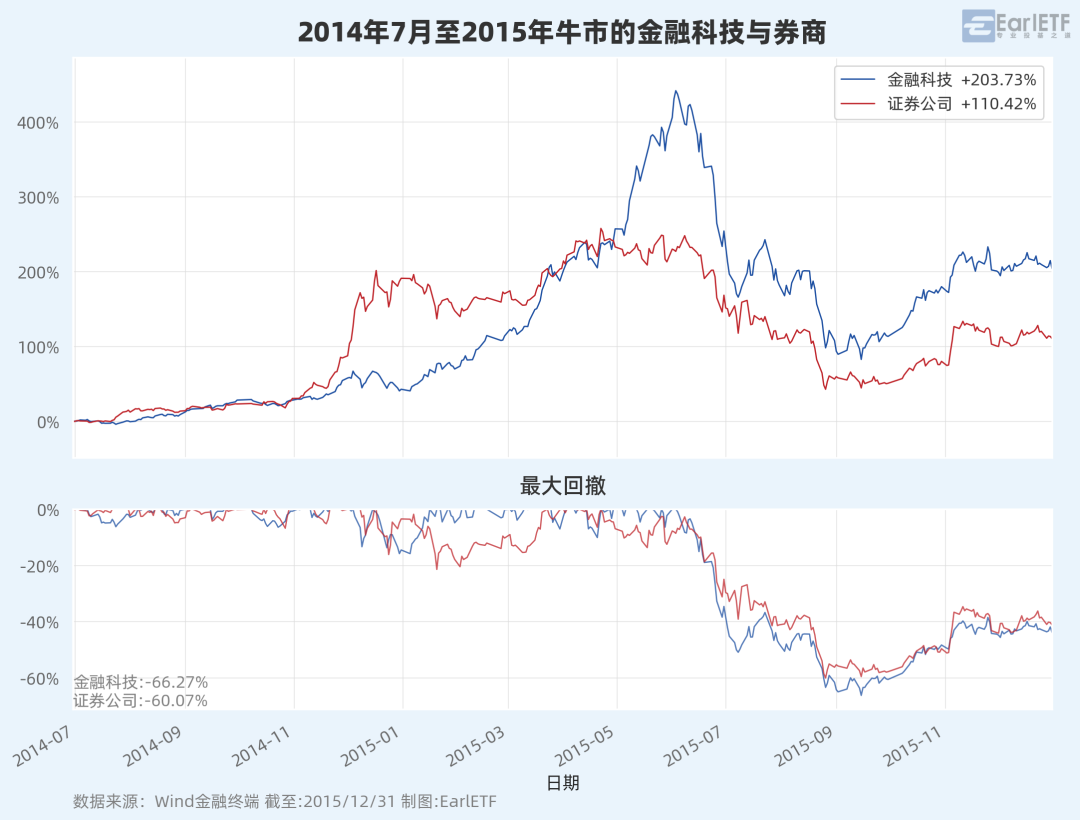

其實,自 2014 年6 月底,中證指數公司發布中證金融科技主題指數(930986.CSI)以來,不算本次,已經經歷過兩波牛市,全數對券商構成碾壓。

比如這是 2014 年到 2015 年那波。金融科技的漲幅一度高達 400%+。

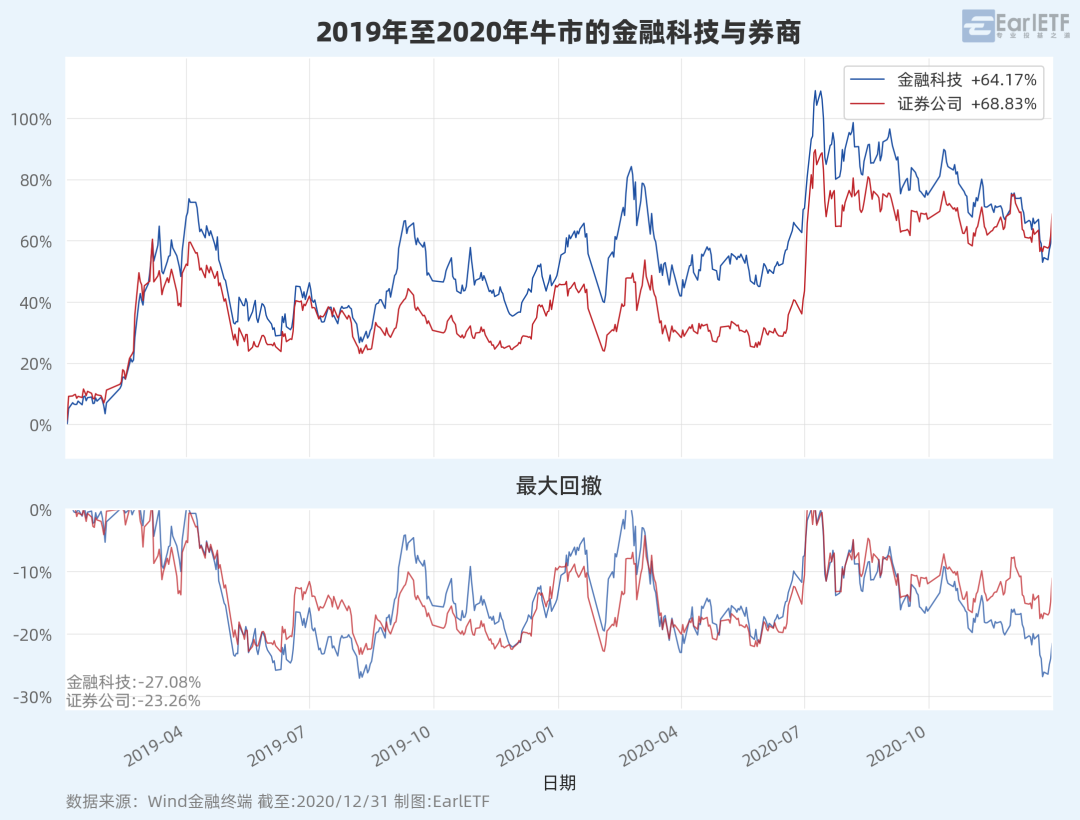

比如這是 2019 年至 2020 年這波,金融科技的最大漲幅也超過 100%。

翻倍的金融科技還有觀察價值嗎

回顧此前兩波牛市,問題就來了。

一波上漲 400%,一波只上漲 100%,那麼對於這波行情已經翻倍的金融科技ETF,還值得關注嗎?

或者換一個角度說,當下這波金融科技的行情,會與此前哪一波更像?

無論是券商還是金融科技,本質上做的是 A股交投的生意。

而不同的 A股牛市,在這個問題上,是迥異的。

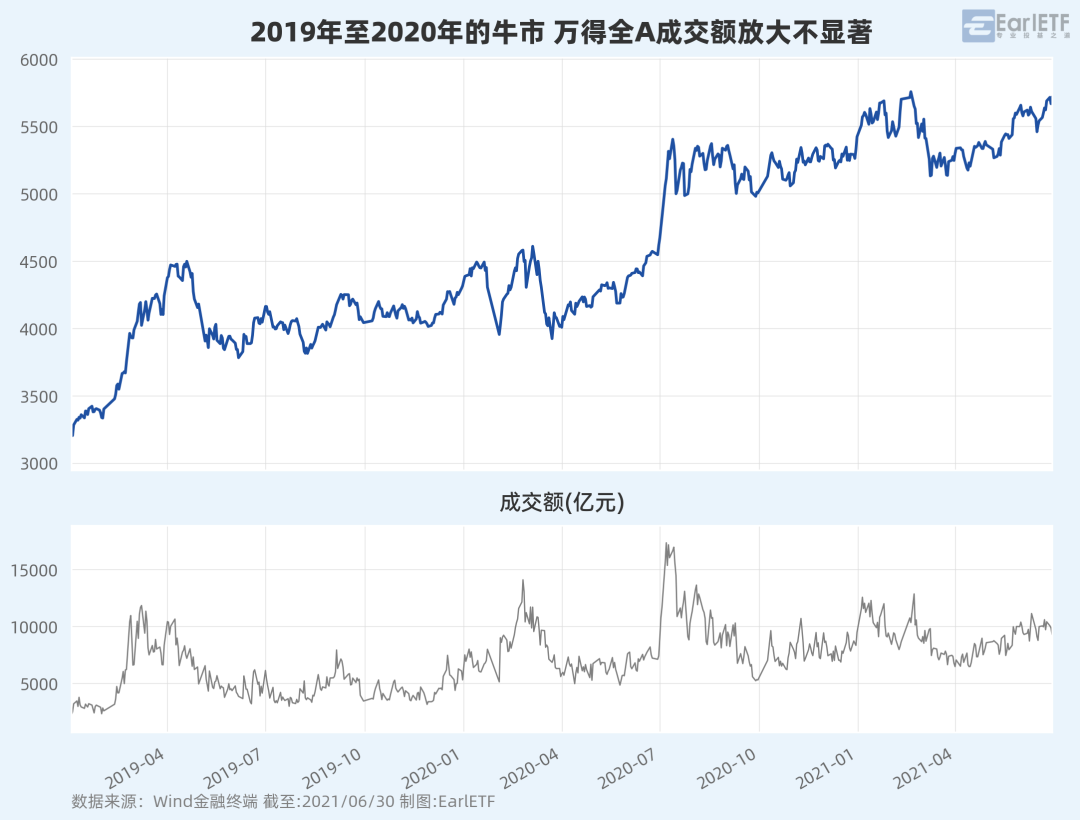

下圖是 2019 年至 2020 年這波萬得全A 的走勢和成交額。這波牛市是一波典型的結構性牛市,核心資產獨好,大盤價值和小盤股都比較弱。所以體現在圖表上,就是成交額沒顯著放大。除了偶爾冒頭超過 1.5 萬億,大多數時候甚至都低於 1 萬億元。這樣的牛市,對券商行業包括金融科技行業,不友好。

券商包括金融科技板塊,最適合他們業績發揮的市場環境是類似 2014 年到 2015 年的牛市。從下圖可以看到,1 萬億元以上在後期可謂是常態,最高甚至突破過 2 萬億元。雖然這個成交額在今年這波中已經算「稀疏平常」,但和 2019 年這波相比,顯然算極為熱鬧了。

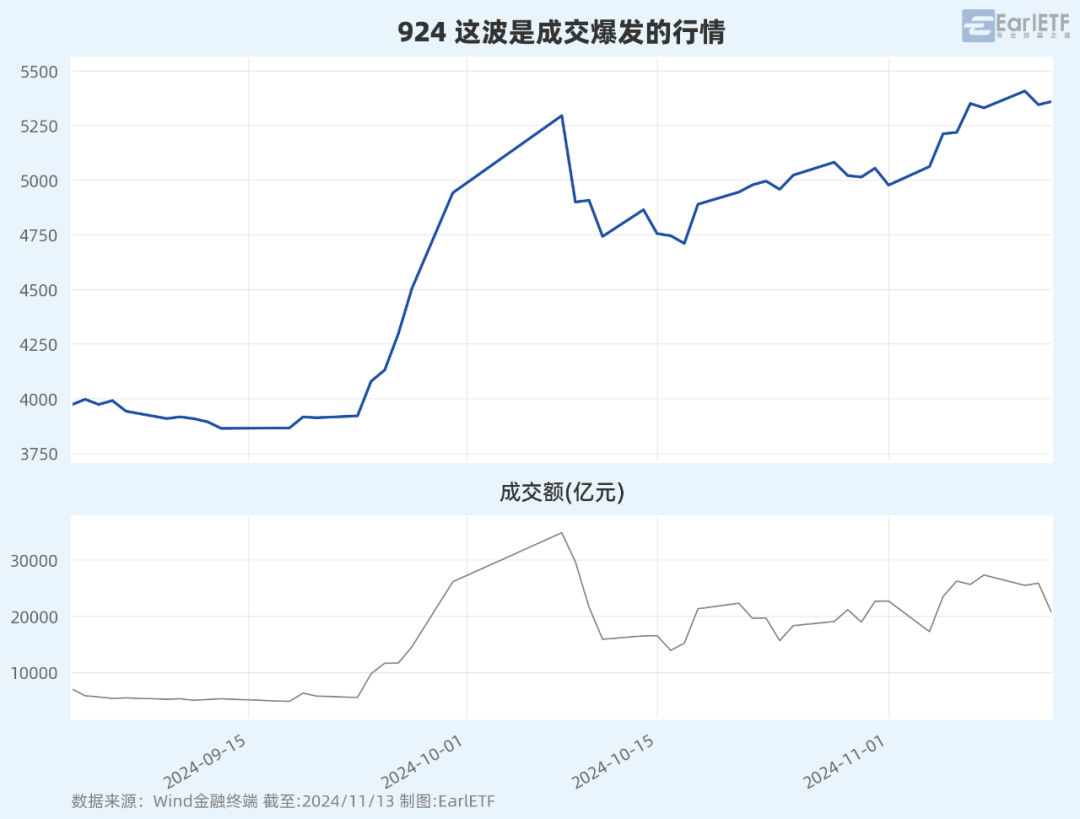

至於這輪行情,衆所周知,2 萬億成為常態,顯然是利好券商和金融科技的。從這點而言,我更願意按照 2014 年的行情去憧憬未來金融科技行業的爆發力。

用風投的形態去考慮金融科技

當然,高處不勝寒,是絕大多數老股民老基民都有的「恐高症」。

對於已經翻倍的金融科技,貿然重倉追高,那玩的是速度與激情,我這種以「慫」為風格的,是斷然不敢的。不過,這種彈性極強的品種,有大幅調整的機會,是有做反彈的空間和機會的。

我其實在想的是另一個思路:以少量權重配置的思路,來提升整個基金組合的進攻力。

是的,在以往常年的基金配置中,我很喜歡用那些容易暴漲暴跌的品種,通過小倉位來實現「甜點」收益。

就以金融科技 ETF 為例,如果按照 2014 年至 2015 年這樣上漲 400%的牛市去憧憬,這波如果長期維持高成交,那麼即使在上漲 120%之後,以後存在進一步上漲 100%的可能。

當然,硬幣的另一面,如果上漲到這裏戛然而止,哪怕是打回原形,差不多也就是 50%的跌幅而已。

如果全倉,上漲 100%和下跌 50%是對稱的。

但如果小倉位,比如就配置 5%,那麼上漲 100%時給整個組合可以貢獻 5個百分點的收益;但是腰斬,也就是下跌 50%時,只拖累2.5 個百分點收益。在總體投資金額不變的前提下,用來提升牛市中的進攻性,那是極好。

更何況,以 50%的下跌去預估,其實是一種極端保守的情景。

回顧此前兩波牛市,金融科技在牛市中,其實回撤都不大,甚至連相對疲弱的證券公司指數,也沒大回撤。

下圖是 2014-2015 年那波,從最大回撤可以看到,金融科技和證券公司的回撤,最大也就是 20%,只有在 2015 年 6 月見頂因為去槓桿出現千股跌停的行情中,纔開始出現 20%以上的回撤併一發不可收拾。

至於結構性牛市的 2019 年至 2020 年,雖然券商和金融科技都走的比較扭捏,但是回撤也就是在 30%以內。

從這兩次牛市來看,如果金融科技出現 30%以上的回撤,是應該要思考是不是這波上漲行情結束,券商牛市「已死」的問題了。如果按照這個回撤去設定風險,那麼顯然對整個基金組合的潛在拖累就更可控,風報比更容易控制。

更何況,如果相信這是一波大牛市並以此來增加基金組合的進攻性,漸進式的方法不妨先用金融科技 ETF(516860)建立一個小的底倉,遇上回撤 10%、15%的時候再分批加倉,追求的就是如果牛市類似「空中加油」的加倉點,當然如果進一步回撤到 30%就做好揮淚斬馬謖的決定。只要控制好倉位比例,這會是一個相對「甜點」的操作。

在當前這個階段討論金融科技ETF的投資價值,其實是在討論一個更深層的問題:市場正在發生怎樣的變化?

回想十多年前,A股還處在一個相對原始的狀態,投資者想要在牛市中分一杯羹,不是買券商股還能買什麼?但今天,我們已經有了類似於金融科技 ETF(516860)這樣更豐富的ETF產品,讓投資者可以更精準地把握細分領域的投資機會。

更重要的是,當我們有了更多的工具,就能更好地實現投資組合的優化。就像上文說的,用小倉位的金融科技ETF來調味,這種思路其實反映了一個成熟投資者應有的態度:既要追求收益,也要管理風險。

在我看來,真正的投資智慧,不在於能否準確預測某個品種能漲多少,而在於能否建立一個既能享受牛市紅利,又能經受住市場考驗的投資組合。這纔是指數基金產品給我們帶來的真正價值。