在首份招股書滿半年後,舒寶國際集團有限公司(以下簡稱「舒寶國際」)再次遞交招股書。蹊蹺的是,推升公司營收增長的俄羅斯市場已現疲態;自有品牌業務佔比不大但持續高增長,上市同行卻沒有這樣的表現。

舒寶國際主營嬰童用品,其絕大多數收入依靠給俄羅斯客戶代工取得。衆所周知的原因,受俄羅斯受到制裁等原因影響,舒寶國際來自俄羅斯的收入成倍增長。但到了2024年,這種高增長戛然而止。

《財中社》注意到,除了給俄羅斯客戶代工,舒寶國際也大力發展自有品牌業務。在前幾年高速增長的基礎上,2024年自有品牌收入呈現加速增長,營收不止翻倍地增長。在幾家主要上市同行中,沒有一家嬰童產品的收入增速能實現或者接近舒寶國際。

核心市場高增長結束

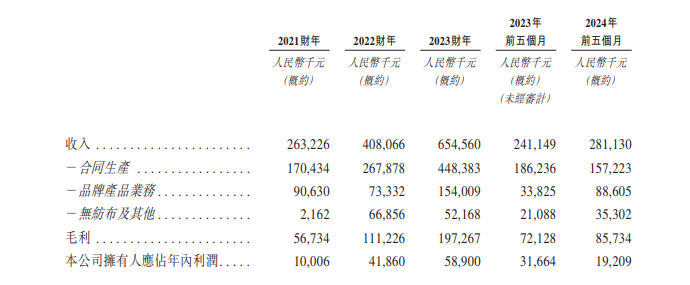

舒寶國際的嬰童護理產品主要產品包括學步褲、紙尿褲和溼巾。嬰童護理產品是舒寶國際最主要的收入來源。2021年,舒寶國際嬰童護理產品營收2.3億元,2023年已經增長至4.7億元,漲幅接近1.1倍。作為公司主營,該業務佔公司總營收的比重雖有下降,仍然超過了70%。

嬰童產品收入成倍增長,主要得益於舒寶國際海外收入大幅增長。具體看,則是來自俄羅斯的收入快速增長。

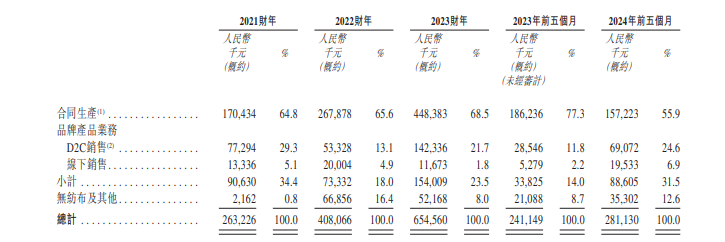

招股書顯示,2021年-2023年,舒寶國際來自俄羅斯的收入分別為1.1億元、2.1億元和3.8億元,兩年時間漲幅已經達到約2.6倍。其中,嬰童護理用品銷售收入的約45.9%、63.8%和80.1%來自俄羅斯市場。

受益於俄羅斯市場的翻倍增長,舒寶國際營收和淨利潤也大幅增加。2021年-2023年,公司營收分別為2.6億元、4.1億元和6.5億元,同期實現公司股東應占淨利潤1001萬元、4186萬元和5890萬元。

與此同時,其他海外市場,如東南亞和哈薩克斯坦等都沒有明顯增長。比如2023年舒寶國際來自東南亞市場的收入為3442萬元,較2021年漲幅只有8.3%,其他海外市場也大抵如此。

對於俄羅斯市場增長較快的原因,舒寶國際表示,最受俄羅斯人歡迎的嬰童紙尿褲品牌為當地零售商的自有品牌。由於自2022年春季以來針對俄羅斯的制裁導致物流成本上漲,原材料短缺,衆多俄羅斯零售商已「見識到對自有品牌嬰童護理用品的需求有所攀升」。

招股書介紹稱,2023年,供應至俄羅斯零售商的大部分自有品牌嬰童紙尿褲均在中國及土耳其生產。舒寶國際或許沒有想到,俄羅斯與烏克蘭的衝突會讓自己成為受益者。

舒寶國際銷往俄羅斯的產品主要通過代工實現,舒寶國際稱為合同生成。公司作為ODM(原始設計製造商)方,為企業客戶生產和銷售嬰童護理用品,而企業客戶主要為獨立零售商和紙尿褲品牌商。

在俄羅斯,舒寶國際的客戶是當地最大的兒童用品零售商,在俄羅斯及哈薩克斯坦經營約1100多家門店。2021年其為舒寶國際貢獻的收入為3156萬元,2023年急拉至3.2億元。從僅佔公司營收的一成出頭來到了48.7%,佔比接近一半。

《財中社》注意到,進入2024年之後,這種好局面不見了。根據招股書,2024年前五個月,舒寶國際來自俄羅斯的收入為1.1億元,按年驟降31.9%。靠着本土收入快速增加,公司營收實現了16.6%的增長。但與之前的高速增長相比,整體營收增速趨緩。

為何來自俄羅斯的收入快速減少,招股書中,舒寶國際並未予以明確解釋。

自主品牌逆勢上揚

舒寶國際代工的俄羅斯市場增長出了問題,本土自主品牌的收入開始加速增長。

2021年-2023年,舒寶國際自主品牌產品的收入分別為9063萬元、7333萬元和1.5億元,兩年增長了69.2%。2024年前五個月,公司自主品牌收入8861萬元,漲幅一下子達到1.62倍,增速較之前增長了不止一倍。

舒寶國際自主品牌產品主要在本土銷售。公司主要通過拼多多、京東和天貓等線上渠道銷售給消費者。2023年線下收入佔比不到一成,影響基本不大。2024年前五個月,線下銷售一躍達到1953萬元,佔比為22%,迅速超過了兩成。

對於這樣的增長成績,舒寶國際表示,主要是由於公司女性護理產品-經期褲銷量持續增加所致。

《財中社》梳理統計,上市公司中,有多家從事嬰童和成人護理業務。2024年上半年,衆多同行收入要麼漲幅不大,要麼開始負增長。沒有一家能夠像舒寶國際在國內市場取得翻倍增長。

2024年上半年,豪悅護理(605009)收入下降3.2%至13.1億元。其中,國內市場收入下降6.7%至11.3億元。具體產品上,公司成人護理用品收入為2.6億元,按年持平。

港股上市公司恒安國際(01044)是個人護理用品龍頭,主要產品包括衛生巾、一次性紙尿褲和紙巾。2024年上半年,公司衛生巾業務收入下降約2.2%至31.5億元。公司表示,這一降幅已經好於整個衛生巾行業銷售負增長的成績。

唯一高增長的是百亞股份(003006)。百亞股份主要收入來自衛生巾,佔比已經超過90%。2024年上半年,公司實現衛生巾業務實現營收14.1億元,按年增長了68.8%。

百亞股份上市後,募投擴產項目已於2023年四季度基本完成,並已經開始貢獻營收。不僅如此,公司衛生巾產品結構不斷優化,產品片單價持續提升。2023年中報時,百亞股份衛生巾毛利率為52.1%,2024年上半年增長至57.4%。

與百亞股份相比,舒寶國際並未有重大項目投產,公司產能基本保持穩定。其次,公司產品單價在逐年下降。公司女性護理用品的平均單價從2021年的每片約1.2元,下降至2023年的約0.9元。

2024年前五個月,舒寶國際女性護理產品平均單價進一步下降至0.7元。2023年單價下降,舒寶國際表示是由於公司推出了售價更低的經期褲。2024年單價進一步下降是由於公司出售業務後變身為代工商,按較低的價格來供應部分品牌經期褲。

既沒有新產能增加,產品單價下降了40%以上,也不能阻止舒寶國際在女性經期褲等自主品牌上,取得高速增長。

(文章來源:財中社)