【文/觀察者網專欄作者 奧拉西奧·羅韋利,翻譯/馬力】

阿根廷總統米萊最近應該很得意。作為特朗普勝選後「接見」的第一位外國領導人,米萊在海湖莊園裏盛讚了特朗普,稱其是「歷史上最偉大的政治迴歸」。

米萊也將特朗普的這次青睞,看作是未來兩國關係的良好開端。殊不知,作為美國的後花園,特朗普讚許的,可不是米萊「阿根廷特朗普」的名號,而是阿根廷那豐富的資源和優越的地理位置。

「無論這個世界需要什麼資源,阿根廷都能夠提供」

正如美國駐阿根廷大使馬克·斯坦利(Marc Stanley)根據貝克研究所(Baker Institute)提供的數據和報告所做出的論斷,阿根廷擁有金、銀、銅、鋰、稀土等豐富的礦產資源和石油、天然氣、核能、風能等大量的能源,也正因此,阿根廷米萊(Javier Milei)政府才得以採取出口自然資源的經濟政策。

2024年8月中旬,美國萊斯大學貝克公共政策研究所創始人詹姆斯·貝克在美國休斯頓舉辦了一場會議,與會者包括阿根廷內烏肯省省長羅蘭多·菲古埃拉(Rolando Figueroa)、里奧內格羅省省長阿爾貝託·韋雷蒂爾內克(Alberto Weretilneck)以及火地島、南極與南大西洋島嶼省(該省簡稱「火地島省」)省長古斯塔沃·梅萊拉(Gustavo Melella)。

這些人為什麼要去參加這場在美國召開的會議?

在會議上,與會者經過討論後得出了一致結論:作為1959年《南極條約》的簽署國,俄羅斯已經在南極大陸和海底開展了地質測繪和勘探活動,其調查船可能在南極地區發現了511億桶的原油儲量,這大約相當於大西洋北海油田50年總產量的十倍以上。

根據1959年簽署的《南極條約》和作為補充文件的《環境保護協定》,在南極地區任何形式的礦產開採都是被禁止的,但科學研究並不在被禁之列,當時聲稱對南極擁有領土的阿根廷、智利、新西蘭、澳大利亞、英國、法國和挪威等七國以及美國、比利時、日本、南非和俄羅斯簽署了《南極條約》,該條約將於2048年到期。

由於本土擁有礦產和能源,阿根廷不會把採掘南極飛地資源列為優先事項。但是為了吸引海內外大規模投資,從而創造就業機會,促進經濟增長,阿根廷制定了第27742/2024號法令及相關規定。

該法令所頒佈的「大型投資激勵制度」(Incentive Regime for Large Investments),其內容包括提供各種優惠政策、投資激勵措施的30年穩定期、使用水和其他自然資源的優先權、對於長期戰略出口項目生產的商品不再受到優先供應國內市場的出口限制,以及不再強制出口商從出口所得的外匯必須在阿根廷外匯市場中結匯等等。

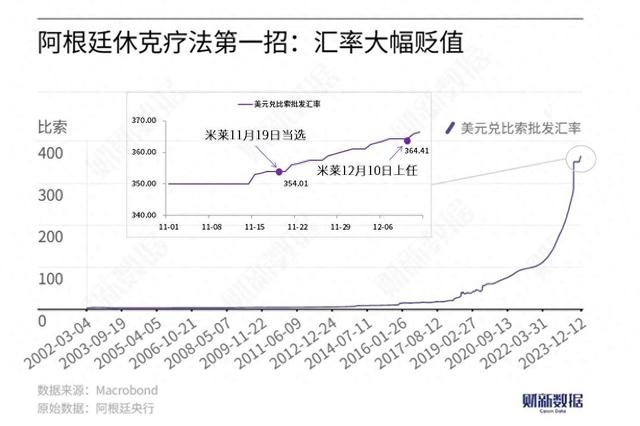

眼下,阿根廷商界內部已經出現了一場針對阿根廷比索對美元匯率的內部對抗,貶值論者主要是穀物和肉類的生產商、收購商和銷售商,「石油俱樂部」的當地成員,鋰和稀土的開採者以及其他不受國際金孖展本支配的出口商;另一方是債券持有者,即阿根廷國債的持有者(主要是國際金孖展本),他們將美元帶入阿根廷,用阿根廷比索購買公債,以便為上屆政府留下的財政赤字提供資金(根據2023年阿根廷的投資賬目,財政赤字佔國內生產總值的4.7%)。

阿根廷公債以比索計價,但如果以美元計算的話,共有約225.6億美元流入阿根廷購買了公債。對於這些債券持有者,現任政府承諾在2025年1月20日之前,阿根廷貨幣的貶值率將保持在每月2%或更低的水平。而根據阿根廷國家統計和普查局(INDEC)的消費物價指數(CPI)測算,通貨膨脹率將超過這一數字,因此以美元計算,債券持有者仍將獲得收益。

阿根廷自然資源的潛在財富意味着佔有這些資源將能夠確保持續多年獲得穩定收入,而且「阿根廷比索貶值論者」與主要金孖展本之間存在着緊密聯繫,他們需要美元在一段時間內對比索的升值要低於阿根廷的通貨膨脹,這意味着石油公司和「石油俱樂部」將蒙受損失。

只有了解了國際金孖展本在阿根廷的投資程度,我們才能理解這其中的道理,這些國際金孖展本主要來自美國紐約曼哈頓:BlackRock、Vanguard、Fidelity、PIMCO、Franklin Templeton、Gramercy和Greylok等等。知道了這一點,我們便可以理解為何阿根廷主要的種子基金(Adecoagro SA、Cresud SA、Lartirigoyen y Cía、MSU-Manuel Santos Uribelarrea Balcarce、Grupo Duhau等等)都有投資基金的參與,而且都在紐約證券交易所上市。

在「石油俱樂部」中,總部設在紐約曼哈頓的金孖展本的參與程度更高,直接簽約的外國公司有雪佛龍、阿帕奇、埃克森美孚、道達爾、殼牌等。而阿根廷本國的公司有Pampa Energía(貝萊德直接參與)、Tecpetrol(Techint集團)、YPF、Compañía General de Combustible(Eurnekian集團)、泛美能源、Pluspetrol和Vista Oil&gas等,這些公司都有美國國際金孖展本的參與或資助。

與此同時,由於匯率變化的延遲,當地的生產活動也遭到一定程度的衝擊。總部設在曼哈頓的金孖展本為了收回為填補財政赤字而投入阿根廷的資金,需要時刻「審時度勢」。這也就解釋了為什麼阿根廷政府的經濟團隊堅持在2025年1月20日之前阿根廷比索不貶值,因為他們希望而且相信在那一天到來之前能獲得美國政府的支持。

這些都建立在阿根廷那不可估量的礦產和天然氣財富(以及阿根廷的南極領土)之上,這意味着在未來數年內,開採這些礦產和天然氣需要大量的機器設備投資。這同時也意味着阿根廷將成為一個美元昂貴的國家,因為美元將供不應求。這構成了一塊出口飛地,外匯將從自然資源出口中賺取,但卻形成了雙軌經濟,與國內市場相關的部門將越來越多地被排除在出口活動之外。

與此同時,在阿根廷開展業務的大公司也接受或樂見匯率變化的延遲,例如YPF、Grupo Clarín(電信公司)、Pan American Energy(Bridas集團和英國石油公司)、Aluar(Madanes集團)、Vista Oil&GasGas,Techint(Tecpetrol),Mindlin Group(Pampa Energía and TGS),Edenor(Vila-Manzano),Albanesi,Elsztain Group(Cresud and IRSA),Capex-CAPSA(Götz family oil company),Grupo Eurnekian(Cía.Gral.Combustibles).Gral.Combustibles)等等,這些公司購買了36.95億美元的可轉讓債務,他們都可能因阿根廷比索貶值而受到嚴重損失。

此外,推動比索貶值的穀物和肉類的生產商、收購商和出口商也不情願地違背了自己的意願,繼續向國外銷售,其中80%以官方價格結算,20%通過股市清算現金方式(CCL)結算,即他們不向國家繳納出口稅。此時官方美元和CCL美元兩種匯率之差是上述平行市場形成以來最小的。

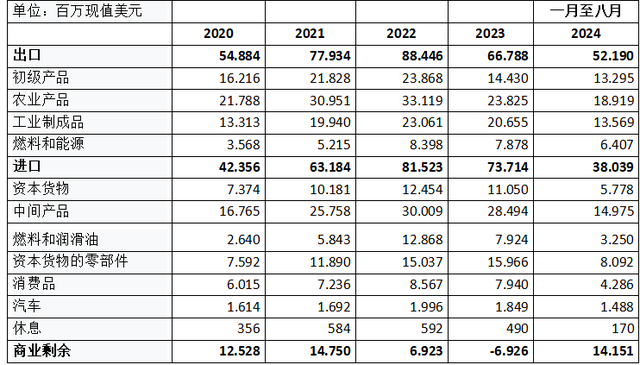

當然,若採取出賣資源的經濟模式,阿根廷國內市場就會受到破壞,阿根廷人民對出口的能源和食品的需求就必須儘可能低。為此,出口商會把出口的能源和食品的價格國際化。如果人們想在阿根廷消費這些產品,就必須支付國際價格。這就解釋瞭如下現象:儘管石油公司在官方市場上只清算了80%的出口,但截至2024年8月的貿易順差為141.51億美元,這在阿根廷整個商業歷史上是最大的(按照前八個月來計算)。這主要是由於經濟蕭條導致的進口急劇下降,而這正是米萊政府制定計劃所追求的目標。

2020年—2024年(按每年前八個月計)阿根廷貿易餘額統計表 資料來源:阿根廷外貿-INDEC

2020年—2024年(按每年前八個月計)阿根廷貿易餘額統計表 資料來源:阿根廷外貿-INDEC 可以說,米萊政府的計劃就是儘可能減少國內消費,以增加礦物、能源、飼料和食品的出口。他們不能通過貶值阿根廷貨幣來做到這一點(釋放出來的通貨膨脹會導致債務違約),鑑於大多數阿根廷債券都是根據通貨膨脹進行調整的,因此為了控制價格的普遍上漲,他們就必須讓經濟陷入蕭條。

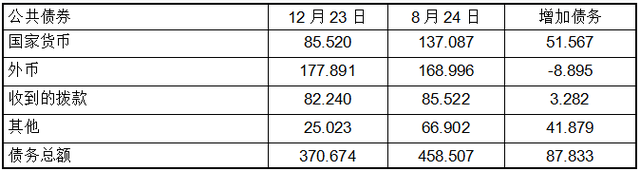

債務總額 注:單位:百萬美元 資料來源:阿根廷國家財政部

債務總額 注:單位:百萬美元 資料來源:阿根廷國家財政部 截至2025年,外幣債務到期本息總額為172.85億美元,其中55%為公共證券,其餘45%為多邊金融機構債券。其中,國際貨幣基金組織(IMF)的債務到期本息總額為27億美元。另外,還包括2023年6月與中國簽署的55億美元貨幣互換協議,2024年6月續期一年後,將於2025年6月到期。阿根廷2025年到期的本幣債務為39.7萬億比索(根據阿根廷政府估計的2025年官方匯率,相當於320億美元),但90%是根據通貨膨脹率調整的。

這就是阿根廷第846/2024號《必要和緊急法令》(Decree of Necessity and Urgency)的由來:

1. 將阿根廷國家社會保障局可持續性保障基金投資組合中的公共證券持有比例從50%提高到70%,該基金屬於國家退休人員和養老金領取者,而非阿根廷政府;

2. 規定今後認購公債票據時,無論其支付何種貨幣,均可按市場價格購買公債票據;

3.《關於國家公共部門財務管理和控制系統的第24156號法律》第65條及其修正案的規定不包括新的公債重新談判,該條法律明確規定:若要重組美元債務,就必須做到以下三點中的至少兩點:延長期限、降低利率、減少資本。

阿根廷的經濟衰退是通貨膨脹的制動器

消費的下降意味着國內生產總值的下降,因為即使在目前米萊政府執政期間,阿根廷生產的產品中也有大約70%是在國內市場銷售的,消費減少得越多,國內生產總值的下降幅度就越大。隨着經濟衰退的加劇,價格受到控制,進口減少,出口增加,從而保證了債務的償還和農業出口模式的正常運轉。正如經濟衰退對資源出口經濟模式的作用一樣,公共債務也是如此。阿根廷的債務越多,就越依賴外部孖展,債權人也就越站在有利的地位用阿根廷國債來交換這個南美國家的石油、天然氣和其他自然資源。

引起爭議的問題在於,由於阿根廷政府允許將國內價格提高到高於官方匯率貶值的水平,阿根廷的美元價格變得非常昂貴。這也是為什麼儘管有第27742/2024號的法律框架,即「大型投資激勵制度」,卻沒有投資項目的主要原因。不輸入美元和2025年到期的本幣和外幣債務(其中大多數公共證券根據通脹進行調整),嚴重限制了匯率修正,阿根廷國家債務變得更加昂貴,政府必須籌集更多的比索來支付到期債務。

阿根廷目前正面臨一個非常困難的局面,現任政府急盼大約150億美元的新貸款,然而無論是國際貨幣基金組織、美國還是在阿根廷運作的金孖展本,都沒有在近期給予其貸款的計劃。

各方都將施壓要求阿根廷比索貶值,而這將終結米萊政府以及經濟部長路易斯·卡普託(Luis Caputo)和阿根廷中央銀行行長聖地亞哥·鮑西利(Santiago Bausili)二人組的金融周期。這些人都扮演了可鄙的角色,他們讓這個南美國家一半以上的人口陷入了貧困,他們為出口工廠的運轉創造了條件,但按照美國和總部設在曼哈頓的資本金融機構的意圖,他們將被那些可以繼續維持當前這種經濟模式且能夠推動美元對比索升值的人所取代。

哈維爾·米萊政府需要中國

在競選期間,哈維爾·米萊曾表示,他永遠不會與亞洲國家達成一致,他更願意與西方世界的文明國家進行談判。但考慮到阿根廷的負債水平和償還債務的嚴重困難,米萊政府不得不尋求修復與中國的關係。

導致阿根廷政府對華態度轉變的原因主要是財政問題。2009年,中華人民共和國與阿根廷共和國簽署了第一份協議,中方向阿根廷提供了從中國進口產品的孖展,金額為700億元人民幣(約93億美元)。2017年7月,中國人民銀行與阿根廷共和國中央銀行簽署了630億元人民幣(摺合87億美元)的貨幣互換補充協議。因此,加在一起阿根廷已經從中國獲得了180億美元。2023年6月,阿根廷和中國將阿根廷中央銀行與中國人民銀行之間的貨幣兌換協議續簽至2026年年中,但合同分為三部分,每一部分都有自己的到期日。

在此框架下,中國允許阿根廷使用人民幣向國際貨幣基金組織支付:a)2023年6月的部分資本限額(相當於10億美元);b)2023年7月的部分利息(16億美元)。2023年10月,時任阿根廷總統阿爾韋託·費爾南德斯(Alberto Fernández)宣佈擴大與中國的貨幣互換,互換金額為470億元人民幣,約合65億美元。

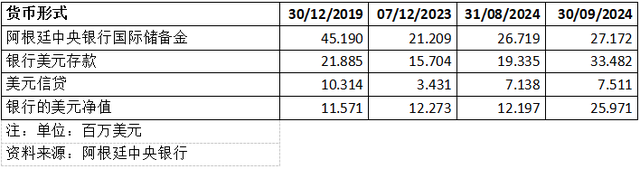

截至2024年9月30日,阿根廷中央銀行的外匯儲備總額為271.72億美元,其中180億美元是與中國商定的資金。

總結

阿根廷共和國的財政狀況極其脆弱,它需要獲得不少於150億美元的信貸,才能支付2025年的到期債務。

總部位於曼哈頓的金孖展本不願為米萊政府提供資金,因為他們已經得到了他們想要的:

1.阿根廷政府沒有對外債進行調查(外債是如何產生的,如何使用這些資金等);

2.阿根廷國庫證券中以比索持有的部分根據通貨膨脹率進行調整,在比索貶值的情況下,所持有的比索證券會相應增加;

3.第27742/2024號法令以及與其相關的「大型投資激勵制度」;

最後的結論:如果無法獲得不少於150億美元的信貸,哈維爾·米萊政府的任期就會結束。